Узнайте о новых правилах уплаты подоходного налога в 2023 году. Изменения в порядке уплаты НДФЛ, расчётных периодах и правилах учёта доходов. Важные новшества по налогу на доходы физических лиц.

Cодержание

С 2023 года введены новые правила практически для всех обязательных платежей, но больше всего изменений принято по налогу на доходы физических лиц. Это не только порядок и срок уплаты НДФЛ, но также расчётные периоды и правила учёта доходов. В нашей статье вы найдёте самые важные новшества по этому налогу.

Новый механизм перечислений в бюджет

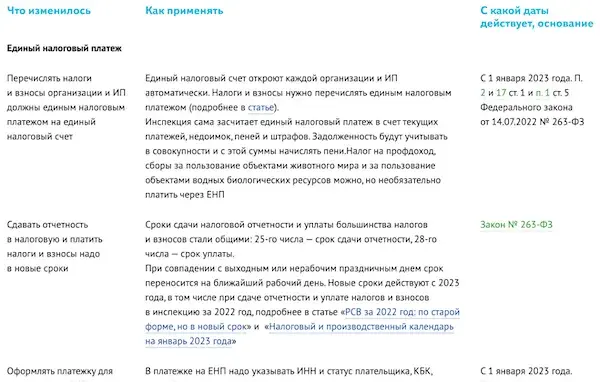

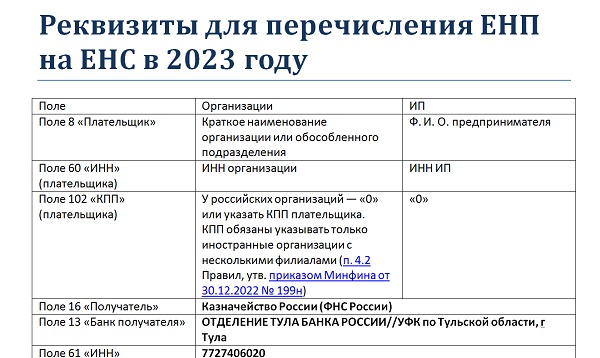

Принцип уплаты изменили для всех налогов и взносов за небольшим исключением. Теперь НДФЛ надо перечислять на единый налоговый счёт (ЕНС).

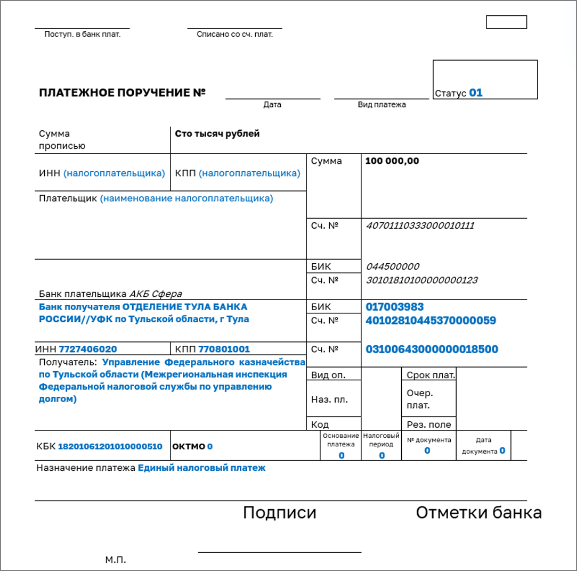

Заполнять платёжное поручение нужно по-новому. В нём указывают КБК – 18201061201010000510 (код единого налогового платежа), статус плательщика – «01», ОКТМО – «0» или код муниципального образования по месту регистрации, если этого требует банк.

До 25 числа каждого месяца теперь подаётся уведомление об исчисленных суммах НДФЛ по ближайшему сроку уплаты. Бланк утверждён приказом ФНС от 02.11.2022 № ЕД-7-8/1047@.

Введён единый день списания налогов – 28 число. На эту дату нужно обеспечить на сальдо ЕНС сумму не менее исчисленного НДФЛ, а также прочих платежей, которые спишутся в этот день. Если денег на едином счёте хватать на всё не будет, средства распределят между всеми налогами, которые подлежат уплате 28 числа. Теперь не получится заплатить только налог на доходы работников и не перечислить, например, страховые взносы, налог на прибыль или НДС. Ведь сумму перечисленного НДФЛ инспекция сама частично направит на оплату других налогов, если по ним есть недоимка.

Чтобы компании успели привыкнуть к новшествам, в 2023 году действует переходный период. Наряду с новыми правилами перечисления налогов применяются и старые – уплата налога напрямую. В этом случае подавать уведомление не нужно, ведь вся необходимая информация будет в платёжном поручении. Однако есть два важных момента:

Опытный бухгалтер выполнит все требования законодательства

Что ещё изменилось по НДФЛ

Есть новшества, введённые именно для налога на доходы физлиц. Их несколько, и все они очень важные. Расскажем обо всём по порядку.

Теперь удерживаем НДФЛ и с аванса

Раньше компании начисляли налог только при выплате второй части зарплаты (с окончательного расчёта). НДФЛ с аванса не удерживали. Связано это было с тем, что до 2023 года зарплата считалась полученной в последний день месяца, даже если в реальности её выплачивали в другой день. Теперь же действует новое правило: оплата труда считается полученной в день её выплаты (пп. 1 п. 1 ст. 223 НК РФ).

Удерживать НДФЛ налоговый агент должен при фактической выплате дНачнем с главного — теперь удерживать и уплачивать НДФЛ нужно с каждой выплаты. Неважно, сколько раз вы рассчитываетесь с работниками: два или четыре. С любого вознаграждения необходимо удерживать 13%.

Кажется, что ничего сложного нет. Но существуют подводные течения, о которых капитану корабля — главе компании, и его помощнику — бухгалтеру, необходимо знать.

Как удерживать НДФЛ

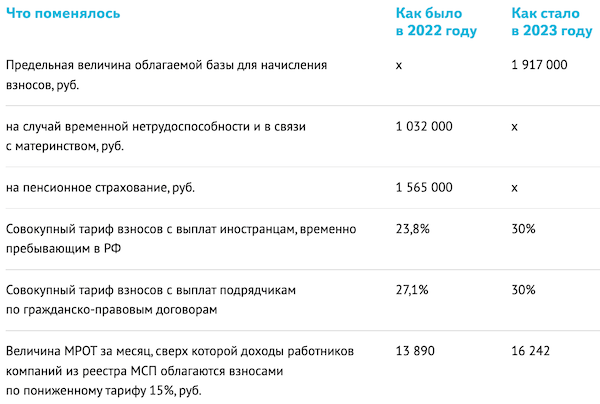

Нововведения появились из-за единого налогового счета (ЕНС) и единого налогового платежа (ЕНП). В 2022 году эти инструменты тестировали. Теперь они перешли в серийное использование. Переводить средства следует до 28 числа включительно. Это касается всех выплат бизнеса: их включают в ЕНП, а потом переводят на ЕНС. 28 числа Федеральная налоговая служба (ФНС) спишет с этого счета деньги по всем налогам. Если средств окажется меньше, их равномерно распределят, после чего на счете образуется недоимка.

До 2023 года налоговые органы считали, что сотрудники получают зарплату в последний рабочий день месяца. Соответственно, работодатель удерживал НДФЛ со всей суммы зарплаты и в ближайший рабочий день переводил деньги.

Например, ООО «Тепло Плюс» выплачивает сотрудникам аванс 5 числа, а зарплату — 25. С первой выплаты компания не удерживала 13%. Подоходный налог за сотрудника фирма вычитала из второй части зарплаты. Организация переводила его в ФНС не позднее первого рабочего дня следующего месяца.

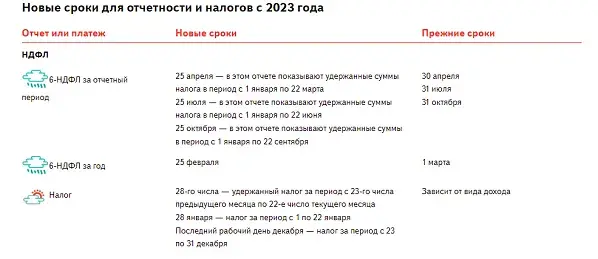

Привычный порядок изменился. 28 число стало датой, когда следует уплатить налог, начисленный с 23 числа предыдущего месяца по 22 число текущего.

Сроки выплат в ООО «Тепло Плюс» в 2023 году не изменились. Значит, из первой части зарплаты (например, за март) работодатель удерживает 13% 5 числа и перечисляет их на ЕНС до 28 числа. Налог со второй части зарплаты поступит на счет с апрельскими выплатами.

Организации будут применять этот механизм в течение практически всего года. Исключения составят лишь январь и декабрь.

28 января (если день выпадает на выходной, то в ближайший следующий за ним рабочий день)

Последний рабочий день года

В первый месяц года дата уплаты такая же, как и в других периодах, но срок для начисления зарплаты и подоходного меньше. В декабре уплачивать НДФЛ нужно дважды: за ноябрь–декабрь и «хвостик» декабря. Если 28 число выпадает на выходной, деньги на ЕНС переводят в ближайший рабочий день.

См. также

Когда уведомлять ФНС

С введением ЕНП у организаций появилась обязанность — до 25 числа сообщить ФНС о начисленных налогах.

Порядок признания доходов в целях НДФЛ

До 2023 года в целях НДФЛ доход работника признавался в последний календарный день месяца. Работодатели могли поэтому не удерживать налог при выплате аванса или зарплаты за первую половину месяца.

Теперь доход признается в день выплаты работнику денег из кассы или перечисления на счет.

Что это меняет? Теперь удерживать налог нужно при каждой выплате зарплаты, даже если это аванс.

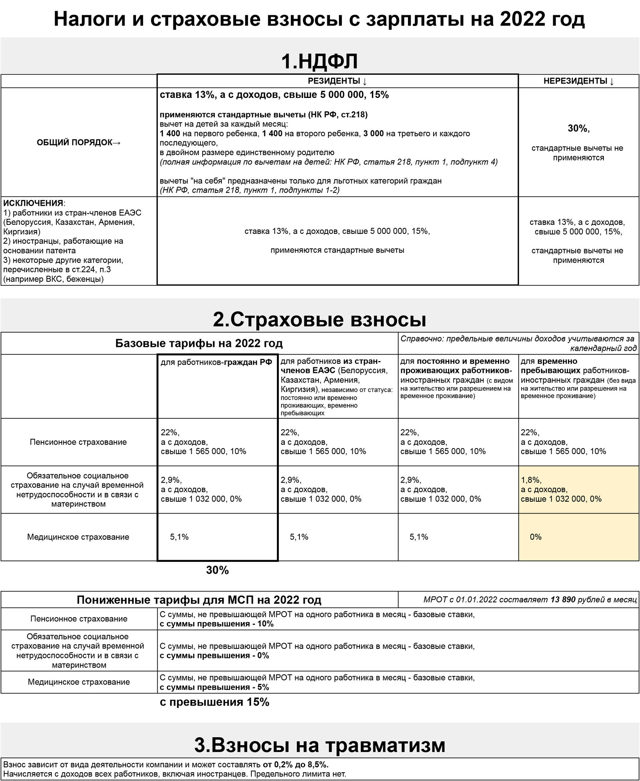

Налогоплательщиками налога на доходы физических лиц согласно статье 207 НК РФ признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Объектом налогообложения (статья 209 НК РФ) признаётся доход, полученный налогоплательщиками:

- От осуществления предпринимательской деятельности;

- От выполнения работ, оказания услуг;

- От использования имущества;

- От продажи имущества;

- От получения доходов, связанных с интеллектуальной собственностью;

- От иных источников, предусмотренных законодательством.

При определении налоговой базы (статья 210 НК РФ) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Налоговый период регламентируется статьёй 216 НК РФ и составляет календарный год. Налоговые вычеты по налогу на доходы на физических лиц делятся на: стандартные, социальные, имущественные и профессиональные.

Основная налоговая ставка – 13 %. Применяется в том числе для доходов:

- От предоставления недвижимости в аренду;

- От продажи личного имущества;

- От доходов от долевого участия в собственности;

- От доходов от доли в уставном капитале;

- От процентов по депозитам и др.

Некоторые виды доходов облагаются по другим ставкам:

- 35 % в случае, если доходы получены от источников, находящихся в особых налоговых режимах;

- 15 % в случае получения доходов от продажи ценных бумаг;

- 9 % в случае получения доходов от продажи недвижимости и транспортных средств.

Таким образом, для уплаты подоходного налога в 2023 году, физическим лицам необходимо учесть различные источники доходов и применить соответствующие налоговые ставки к каждому виду доходов.

Что нам скажет Википедия?

Налогоплательщиками налога на доходы физических лиц согласно статье 207 НК РФ признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Объектом налогообложения (статья 209 НК РФ) признаётся доход, полученный налогоплательщиками:

- От осуществления предпринимательской деятельности;

- От выполнения работ, оказания услуг;

- От использования имущества;

- От продажи имущества;

- От получения доходов, связанных с интеллектуальной собственностью;

- От иных источников, предусмотренных законодательством.

При определении налоговой базы (статья 210 НК РФ) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Налоговый период регламентируется статьёй 216 НК РФ и составляет календарный год. Налоговые вычеты по налогу на доходы на физических лиц делятся на: стандартные, социальные, имущественные и профессиональные.

Основная налоговая ставка — 13 %. Применяется в том числе для доходов:

- От предоставления недвижимости в аренду;

- От продажи личного имущества;

- От доходов от долевого участия в собственности;

- От доходов от доли в уставном капитале;

- От процентов по депозитам и др.

Некоторые виды доходов облагаются по другим ставкам:

- 35 % в случае, если доходы получены от источников, находящихся в особых налоговых режимах;

- 15 % в случае получения доходов от продажи ценных бумаг;

- 9 % в случае получения доходов от продажи недвижимости и транспортных средств.

Таким образом, для уплаты подоходного налога в 2023 году, физическим лицам необходимо учесть различные источники доходов и применить соответствующие налоговые ставки к каждому виду доходов.