Кто должен отчитаться за первый отчетный период. Сроки и порядок представления расчета. Пример заполнения расчета 6-НДФЛ за 1 квартал 2017 года. Обязательный расчет для всех налоговых агентов. Соблюдение сроков и правильное заполнение граф расчета.

Cодержание

Кто должен отчитаться за первый отчетный период

Сдают расчет по форме 6-НДФЛ за 1 квартал 2017 года все налоговые агенты (п. 2 ст. 230 НК РФ). Налоговые агенты по НДФЛ включают в себя работодателей, как компании, так и индивидуальных предпринимателей, которые выплачивают облагаемые НДФЛ доходы по трудовым договорам. Они также могут быть заказчиками, организациями и ИП, которые выплачивают доходы исполнителям на основании гражданско-правовых договоров, например, подряда или оказания услуг.

Срок представления отчета

Расчет по форме 6-НДФЛ за 1 квартал 2017 года должен быть представлен в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом (ст. 230 НК РФ). В случае, если последний срок подачи формы 6-НДФЛ приходится на выходной или нерабочий праздничный день, то расчет должен быть сдан в ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Для 1 квартала 2017 года последний день апреля (30 апреля) является выходным днем, поэтому сдача расчета 6-НДФЛ за 1 квартал 2017 года должна быть выполнена не позднее 2 мая 2017 года.

Какой бланк использовать

Утвержден новый бланк расчета 6-НДФЛ с 2017 года? Для заполнения "бумажного" расчета за 1 квартал 2017 года следует использовать соответствующий бланк. Формат представления электронной отчетности также может быть изменен. Важно учитывать требования налогового законодательства.

См. также

Можно ли уменьшать налог текущего года на взносы уплаченные за прошлые годы?

Сроки и порядок представления расчета

Расчеты по форме 6-НДФЛ за I квартал, полугодие и 9 месяцев должны быть представлены не позднее последнего дня месяца, следующего за указанным периодом (п. 7 ст. 6.1, п. 2 ст. 230 НК РФ). Для годового расчета, по общему правилу, срок представления составляет не позднее 2 апреля года, следующего за отчетным (п. 2 ст. 230 НК РФ).

Расчет 6-НДФЛ может быть представлен только в электронной форме по ТКС, если в налоговом периоде доходы выплачены 25 и более физическим лицам, в противном случае, работодатели имеют возможность выбора между виртуальным и бумажным представлением формы (п. 2 ст. 230 НК РФ).

В общем случае, расчет необходимо подавать в ИФНС по месту учета организации или регистрации ИП по месту жительства. Если у организации есть обособленные подразделения (ОП), расчет по форме 6-НДФЛ представляется организацией в отношении работников этих ОП в ИФНС по месту учета таких подразделений, а также в отношении физических лиц, получивших доходы по гражданско-правовым договорам в ИФНС по месту учета ОП, заключивших такие договоры (п. 2 ст. 230 НК РФ).

Если ОП находятся в одном муниципальном образовании, но на территориях, подведомственных разным ИФНС, организация может выбрать одну инспекцию для учета и подачи расчетов (п. 4 ст. 83 НК РФ).

Если сотрудник работал в разных филиалах организации, где каждый филиал имеет свой код ОКТМО, налоговый агент должен представить отдельные справки 2-НДФЛ для каждой комбинации ИНН, КПП и кода ОКТМО. В случае необходимости, налоговый агент вправе представить несколько файлов, содержащих до 3 тыс. справок (письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

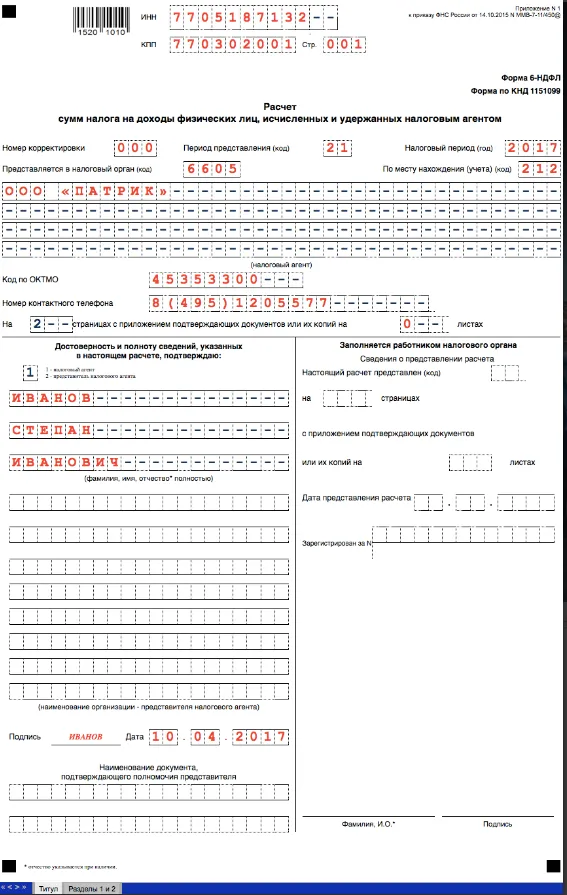

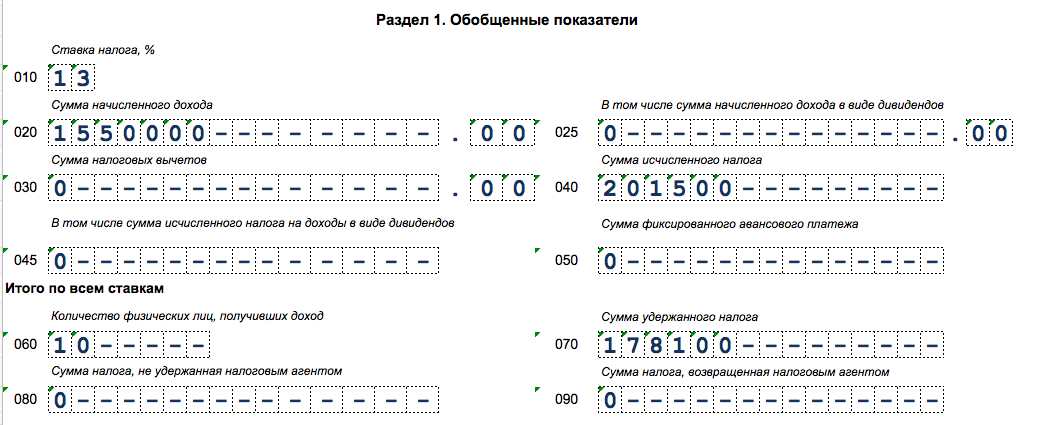

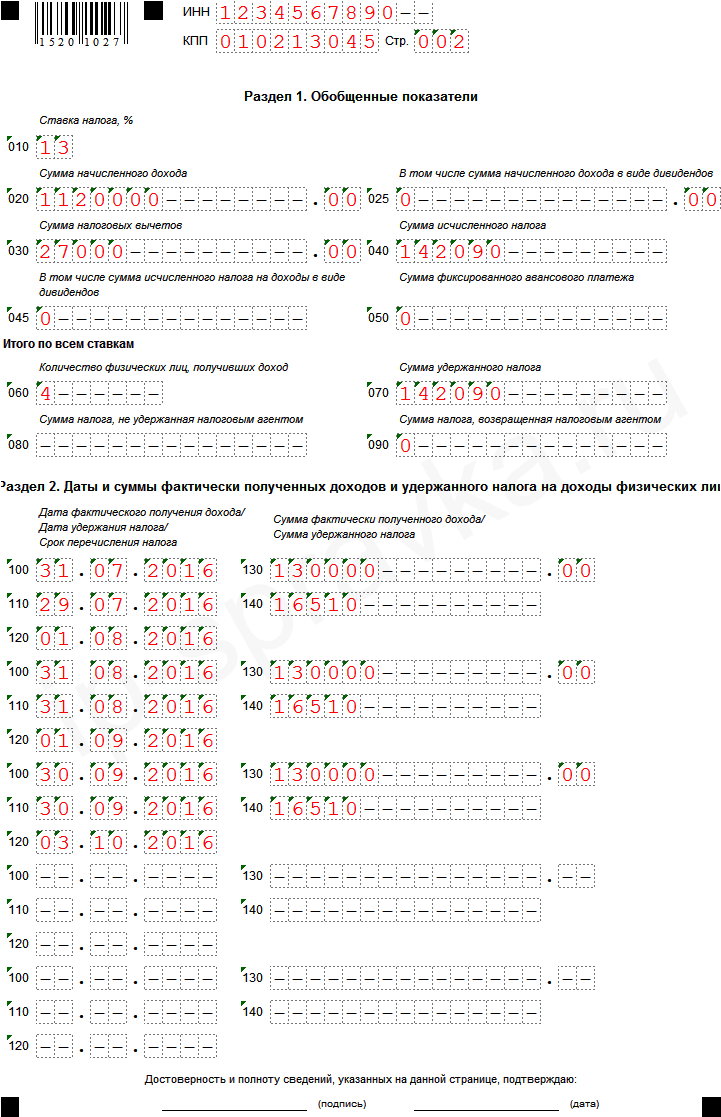

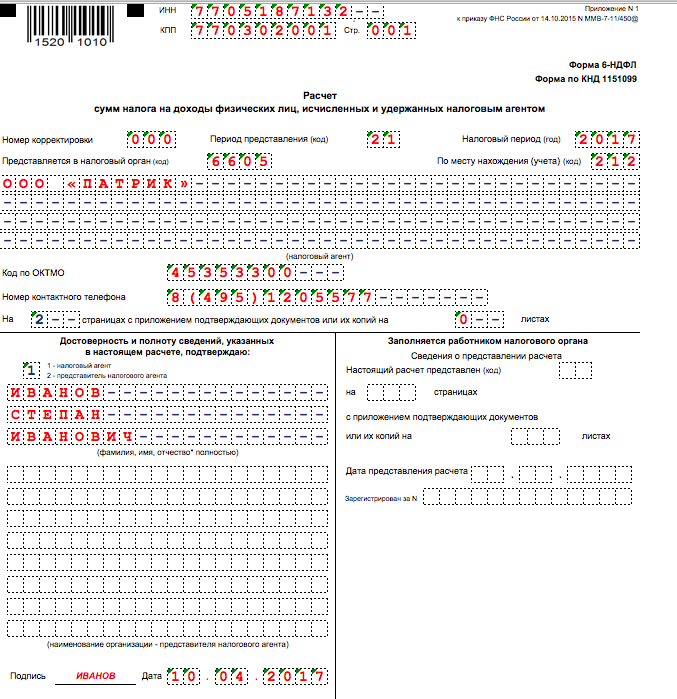

Пример заполнения расчета 6-НДФЛ за 1 квартал 2017 года

В приведенном ниже примере показано, как заполнить каждую графу расчета 6-НДФЛ за 1 квартал 2017 года:

| Графа | Описание | Пример заполнения |

|---|---|---|

| Графа 1 | ФИО налогоплательщика | Иванов Иван Иванович |

| Графа 2 | ИНН налогоплательщика | 1234567890 |

| Графа 3 | Код ОКАТО | 1234567890 |

| Графа 4 | Код ОКТМО | 12345678 |

Это лишь небольшой пример заполнения расчета 6-НДФЛ за 1 квартал 2017 года. Весь расчет должен быть заполнен соответствующим образом в соответствии с требованиями налогового законодательства.

В заключение, расчет по форме 6-НДФЛ за 1 квартал 2017 года является обязательным для всех налоговых агентов, начислявших облагаемые НДФЛ доходы физическим лицам в этот период. Важно соблюдать сроки представления отчета и правильно заполнить каждую графу расчета, чтобы избежать проблем с налоговыми органами.