Форма расчета 6-НДФЛ и порядок ее заполнения утверждены приказом ФНС России от 14 октября 2015 года. Узнайте как правильно заполнить форму 6-НДФЛ за 2016 год. Не допускается использование краски или чернил красного цвета, карандашей или исправлений на бумаге. Заполнение формы требует использования чернил черного, фиолетового или синего цвета.

Cодержание

Форма расчета 6-НДФЛ и порядок ее заполнения утверждены приказом ФНС России от 14 октября 2015 года № ММВ-7-11/450@.

Состав расчета

Расчет 6-НДФЛ составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

Отчетность нужно представлять в электронной форме по ТКС. При численности физических лиц, получивших доходы в налоговом периоде, до 25 человек работодатели могут представить данный расчет сумм налога на бумажных носителях.

При заполнении формы расчета не допускается:

- Использование краски или чернил красного цвета

- Использование карандашей

- Использование исправлений на бумаге

При заполнении формы расчета должны использоваться чернила черного, фиолетового или синего цвета.

Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе – дробной части десятичной дроби. Если для указания какого-либо показателя не требуется заполнение всех знакомест соответствующего поля, в незаполненных полях проставляется прочерк. Например: «ИНН 5024002119 – –». Дробные числовые показатели заполняются аналогично: «1234356 – – – – – – – – . 50».

Форма расчета заполняется по каждому ОКТМО отдельно.

На каждой странице расчета в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляется дата подписания и подпись.

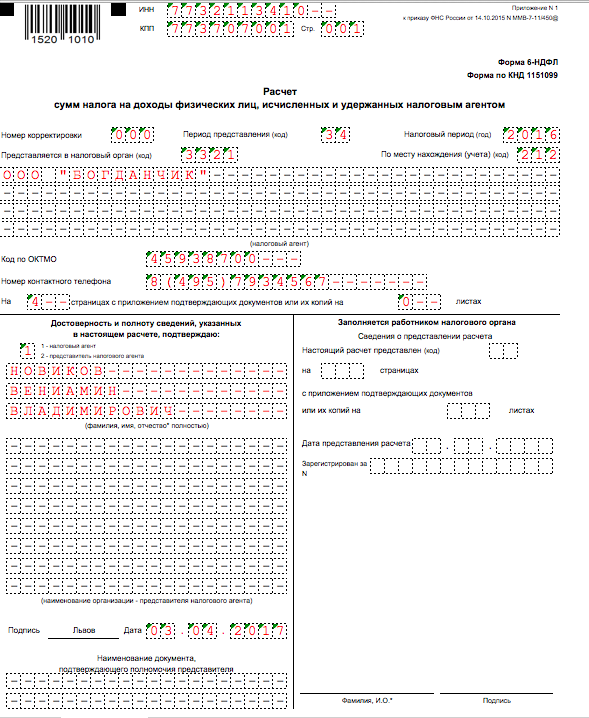

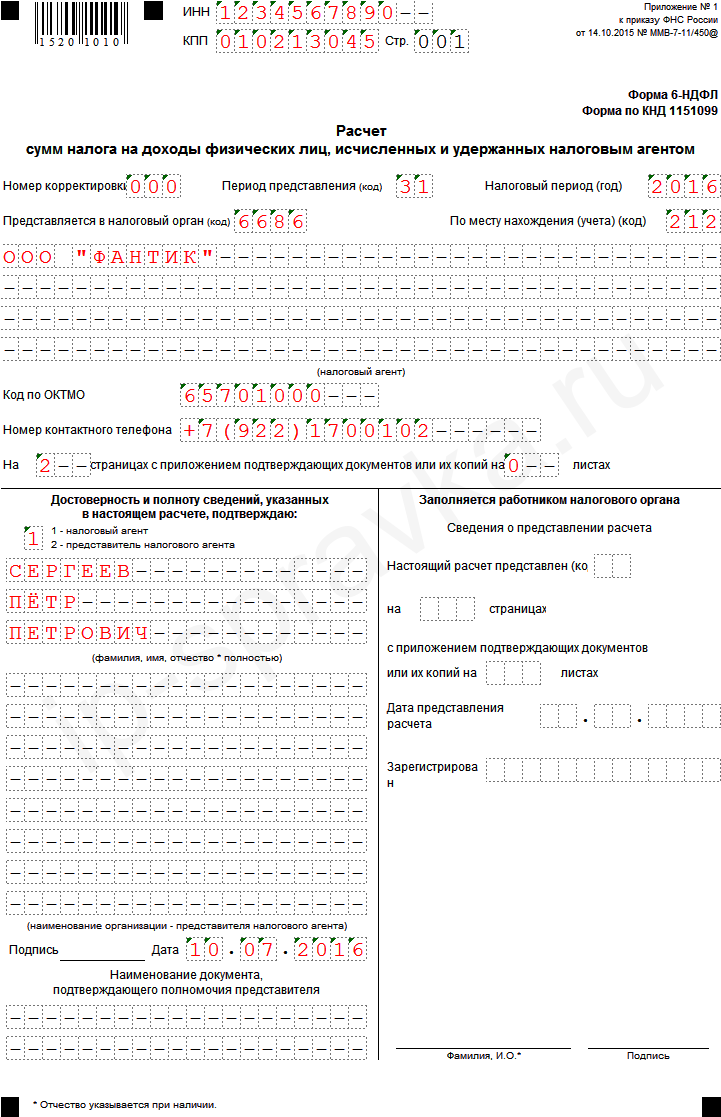

Титульный лист формы 6-НДФЛ

Титульный лист формы 6-НДФЛ носит информационный характер. На нем указывают наименование фирмы, ИНН, КПП. По строке «Номер корректировки» – при представлении в налоговый орган первичного расчета проставляется «000», при представлении уточненного расчета указывается номер корректировки («001», «002» и так далее).

По строке «Период представления (код)» – код периода представления. По строке «Налоговый период (год)» – соответствующий период (например, 2016).

Также нужно указать код налогового органа, в который представляется расчет. По строке «По месту нахождения (учета) (код)» – код места представления расчета налоговым агентом. Кроме того, на титульном листе нужно также указать код ОКТМО и номер контактного телефона.

Обратите внимание: если при заполнении расчета по форме 6-НДФЛ допущена ошибка в части указания КПП или ОКТМО, то для ее исправления налоговый агент должен представить в налоговый орган по месту учета два расчета.

См. также

Можно ли уменьшать налог текущего года на взносы уплаченные за прошлые годы?

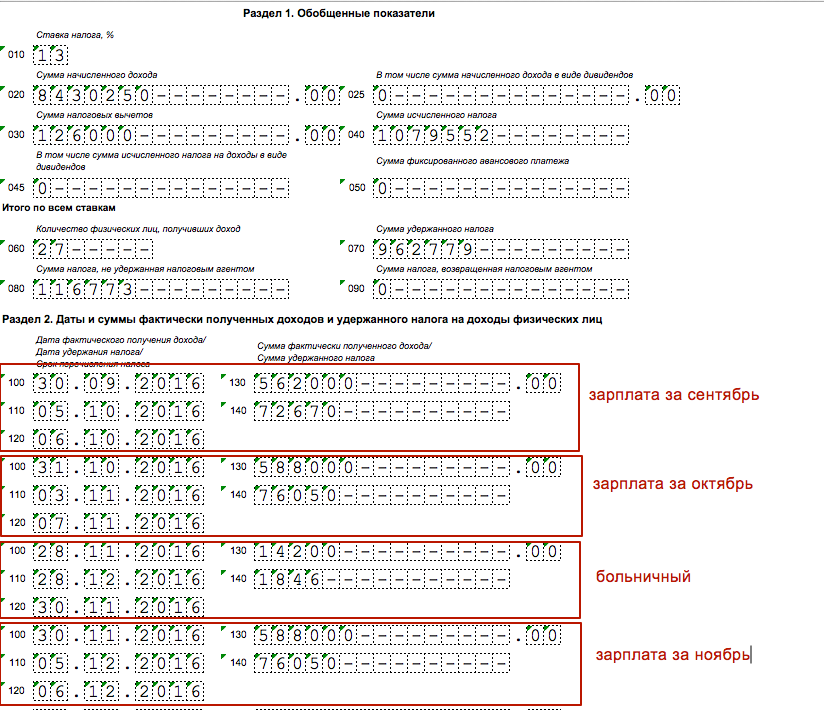

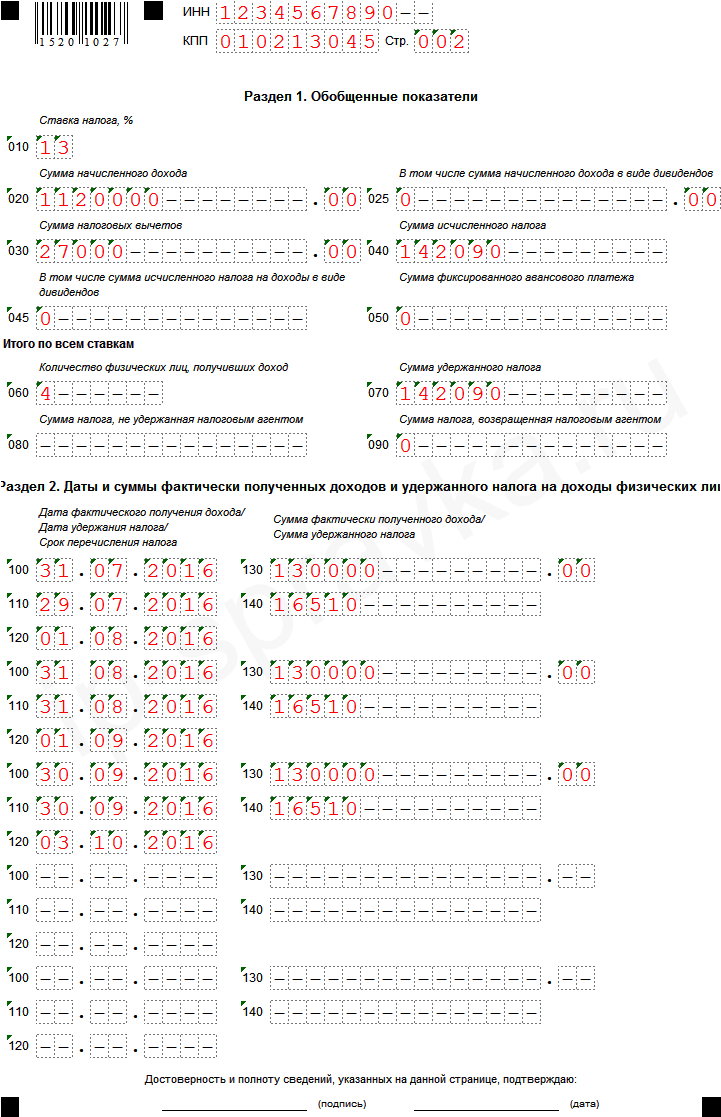

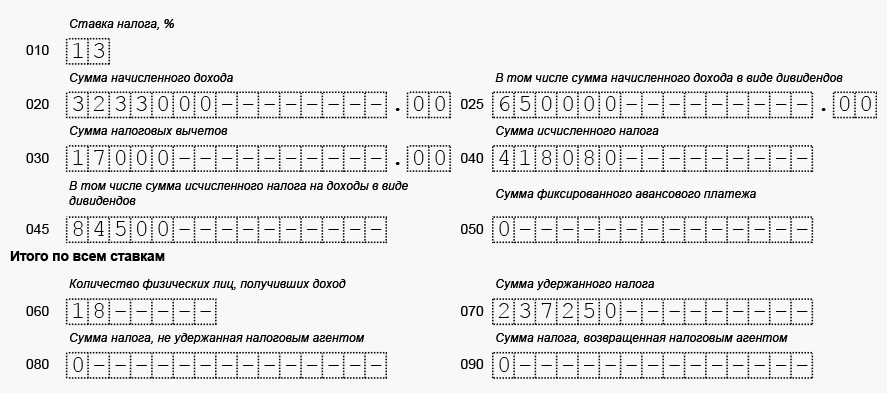

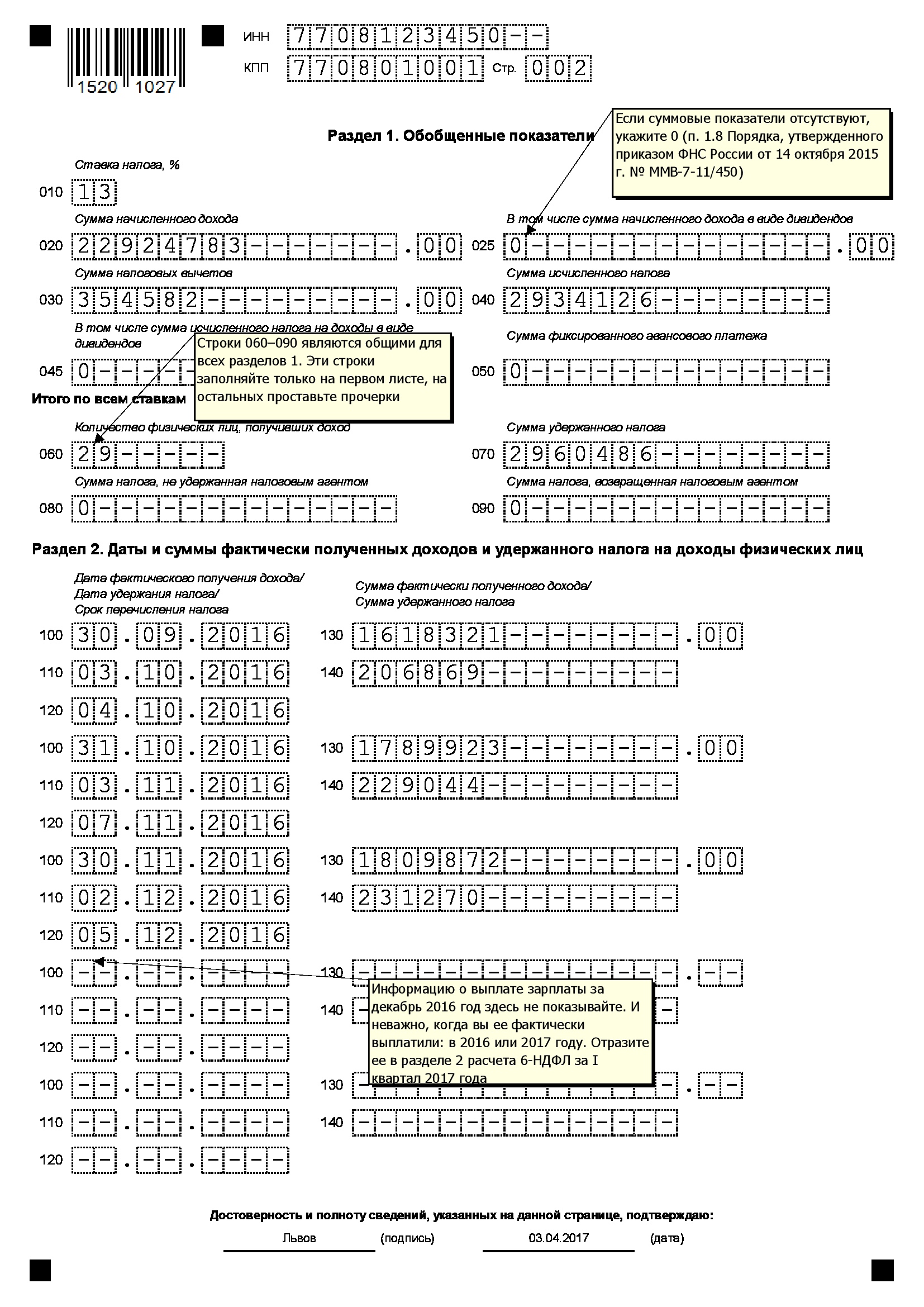

Раздел 1 формы 6-НДФЛ «Обобщенные показатели»

В разделе 1 формы 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода.

C 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@).

Раздел 1 формы 6-НДФЛ "Обобщенные показатели" условно можно разделить на два блока.

Первый блок (строки 010-050) заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов. Указывается соответствующая налоговая ставка (13, 15, 30 или 35%) в строке 010.

Второй блок (строки 060-080) заполняется для каждого ОКТМО отдельно. Здесь указываются суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом для каждого ОКТМО.

Сроки представления расчета

Расчет по форме 6-НДФЛ сдается в ИФНС по итогам каждого квартала. Срок представления – не позднее последнего дня месяца, следующего за кварталом. Годовой расчет 6-НДФЛ по итогам 2016 года, по общему правилу, нужно сдавать не позднее 1 апреля года, следующего за отчетным.

Налоговое законодательство предусматривает, что если последний срок подачи расчета 6-НДФЛ приходится на выходной или нерабочий праздничный день, то отчетность можно сдать в ближайший рабочий день.

Годовой расчет 6-НДФЛ за 2016 год нужно сдать в налоговую инспекцию не позднее 3 апреля 2017 года (это рабочий понедельник).

Заполнение Расчета по форме 6-НДФЛ

Расчет по форме 6-НДФЛ, как и 2-НДФЛ, заполняется на основании данных, содержащихся в регистрах налогового учета. Расчет можно формировать автоматически из регистров, используемых для заполнения 2-НДФЛ.

Пример заполнения регистра налогового учета:

| Дата начисления | Дата перечисления | Дата удержания |

|---|---|---|

| 01.01.2016 | 10.01.2016 | 15.01.2016 |

| 01.02.2016 | 10.02.2016 | 15.02.2016 |

| 01.03.2016 | 10.03.2016 | 15.03.2016 |

Заполнение раздела 1 формы 6-НДФЛ:

- В первом блоке (строки 010-050) указываются обобщенные суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом для каждой налоговой ставки.

- Во втором блоке (строки 060-080) указываются суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом для каждого ОКТМО.

Все данные заполняются в соответствующие поля с использованием чернил черного, фиолетового или синего цвета. Для десятичной дроби используется разделитель "точка".

Годовой расчет 6-НДФЛ за 2016 год заполняется нарастающим итогом с начала года, а не только за 4 квартал. Сдача годовой отчетности должна быть выполнена не позднее 3 апреля 2017 года.

См. также

Можно ли уменьшать налог текущего года на взносы уплаченные за прошлые годы?

Что нам скажет Википедия?

6-НДФЛ за 2016 год образец заполнения