Узнайте все, что вам нужно знать о сдаче расчета 6-НДФЛ за 9 месяцев 2017 года (3 квартал). Узнайте сроки подачи отчетности, кому необходимо сдавать этот расчет, какие доходы включать в 6-НДФЛ и примеры заполнения формы.

Cодержание

Когда нужно сдать 6-НДФЛ за 2017 год: срок

Расчет по форме 6-НДФЛ сдают в ИФНС по итогам каждого квартала. Срок сдачи – не позднее последнего дня месяца, следующего за кварталом. Например, 6-НДФЛ за 9 месяцев 2017 года требовалось сдать не позднее 31 октября 2017 года. Однако срок сдачи годовой отчетности по НДФЛ иной. Годовой расчет 6-НДФЛ по итогам 2017 года, по общему правилу, нужно сдавать не позднее 1 апреля года, следующего за отчетным. Об этом сказано в абзаце 3 пункта 2 статьи 230 Налогового кодекса РФ.

Налоговое законодательство предусматривает, что если крайний срок подачи расчета 6-НДФЛ приходится на выходной или нерабочий праздничный день, то отчетность можно сдать в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). 1 апреля 2018 года – это воскресенье. Поэтому годовой расчет 6-НДФЛ за 2017 год нужно сдать в налоговую инспекцию не позднее 2 апреля 2018 года (это рабочий понедельник).

Рекомендуем не затягивать со сдачей годового расчета за 2017 год до самого апреля. В апреле уже нужно будет заниматься составлением расчета 6-НДФЛ за I квартал 2018 года. Его потребуется сдать в ИФНС не позднее 3 мая 2018 года. Также см. «Срок сдачи 6-НДФЛ за 2017 год».

Кому необходимо отчитаться перед ИФНС

Сдать годовой расчет по форме 6-НДФЛ за 2017 год должны все налоговые агенты (п. 2 ст. 230 НК РФ). Налоговые агенты по НДФЛ – это, как правило, работодатели (организации и индивидуальные предприниматели), выплачивающие доходы по трудовым договорам. Также налоговыми агентами могут считаться заказчики, выплачивающие вознаграждения исполнителям по гражданско-правовым договорам.

Если организация или индивидуальный предприниматель не начисляли и не выплачивали доходы физическим лицам с января по сентябрь 2017 года, то сдавать расчет 6-НДФЛ за 9 месяцев 2017 года не требуется. Однако организация (или предприниматель) вправе представить в ИФНС нулевой расчет.

Если доходы были начислены и выплачены только один раз в первом полугодии, то в таком случае расчеты 6-НДФЛ нужно сдавать не только за 1 квартал, но и за полугодие, девять месяцев и за весь 2017 год. Ведь расчет 6-НДФЛ заполняется нарастающим итогом. Если выплата в пользу физического лица была разовая, то в течение всего года она будет фигурировать в отчете.

Какие выплаты и вознаграждения включать в 6-НДФЛ

В расчет по форме 6-НДФЛ за 9 месяцев 2017 года нужно перенести все доходы, по отношению к которым организация или индивидуальный предприниматель признается налоговым агентом. Такими доходами является, например, заработная плата, все виды премий, выплаты по гражданско-правовым договорам, пособия, отпускные, дивиденды.

Если организация или индивидуальный предприниматель начислили и выплатили зарплату за декабрь 2017 года в декабре того же года, эта сумма должна быть учтена в расчете 6-НДФЛ за 9 месяцев 2017 года.

Если зарплата за декабрь 2017 года была выплачена в январе 2018 года, эта сумма должна быть учтена в расчете 6-НДФЛ за 9 месяцев 2017 года и в годовом расчете 6-НДФЛ за 2017 год.

Юридическим лицам следует отразить годовую или квартальную премию в расчете 6-НДФЛ за 9 месяцев 2017 года.

Необходимо включать данные по сентябрьской зарплате, выплаченной в октябре, в расчет 6-НДФЛ за 9 месяцев 2017 года.

См. также

Можно ли уменьшать налог текущего года на взносы уплаченные за прошлые годы?

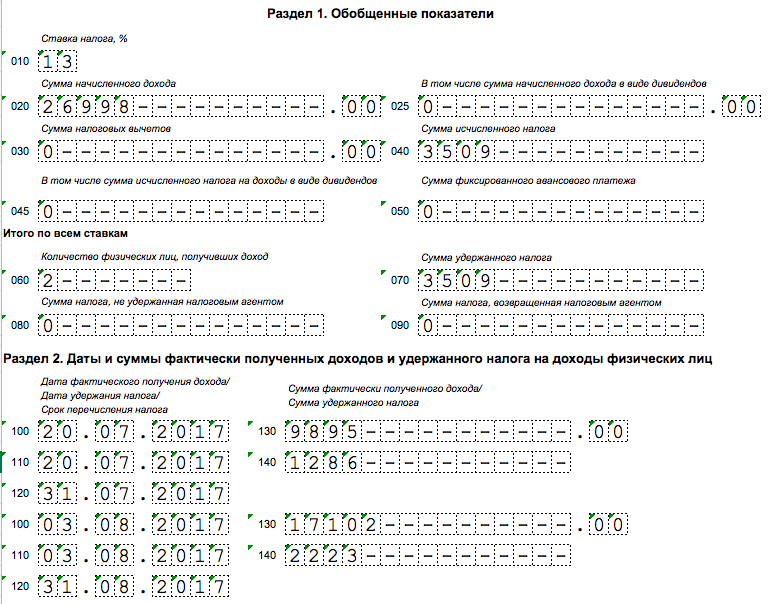

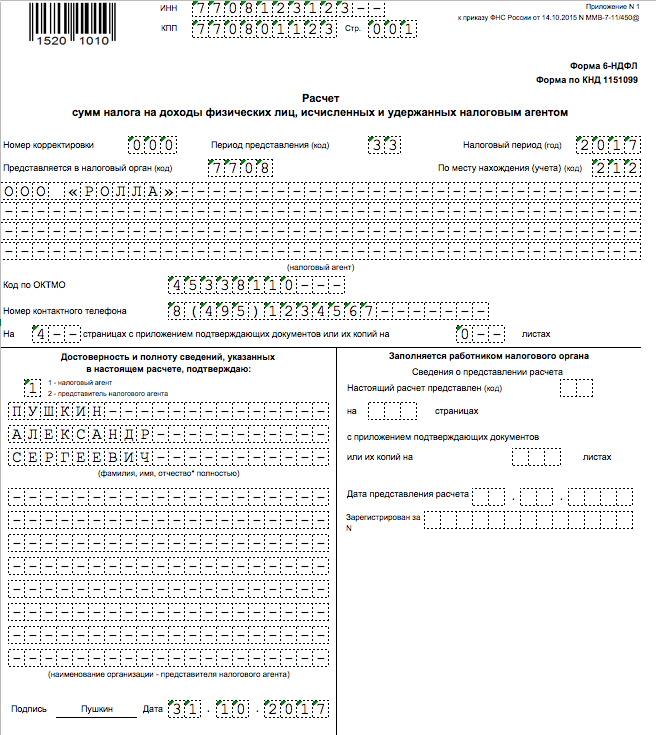

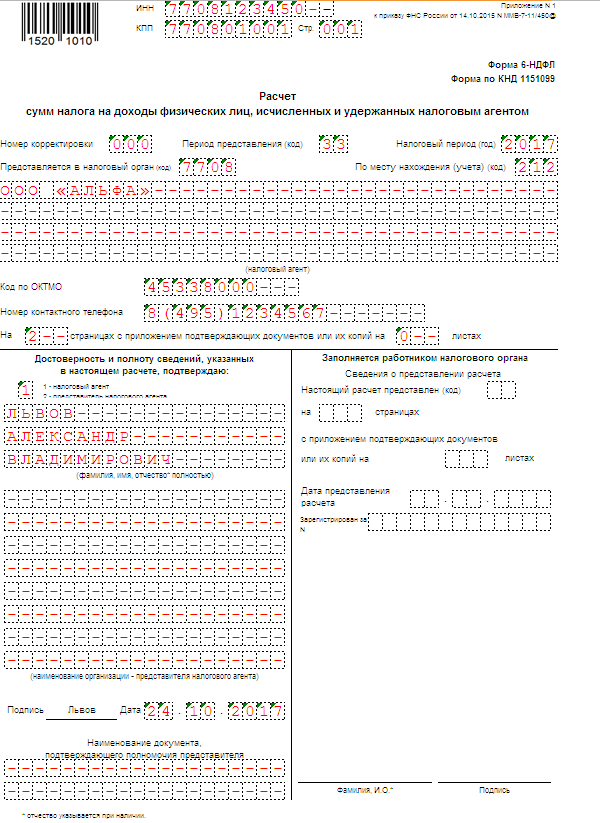

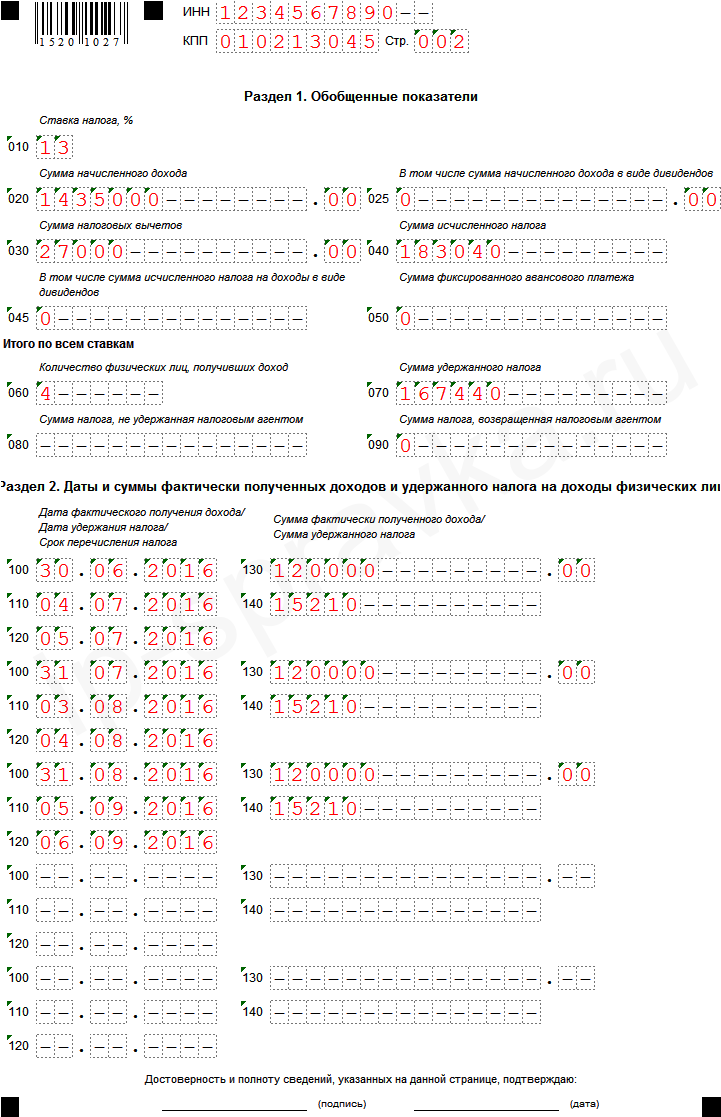

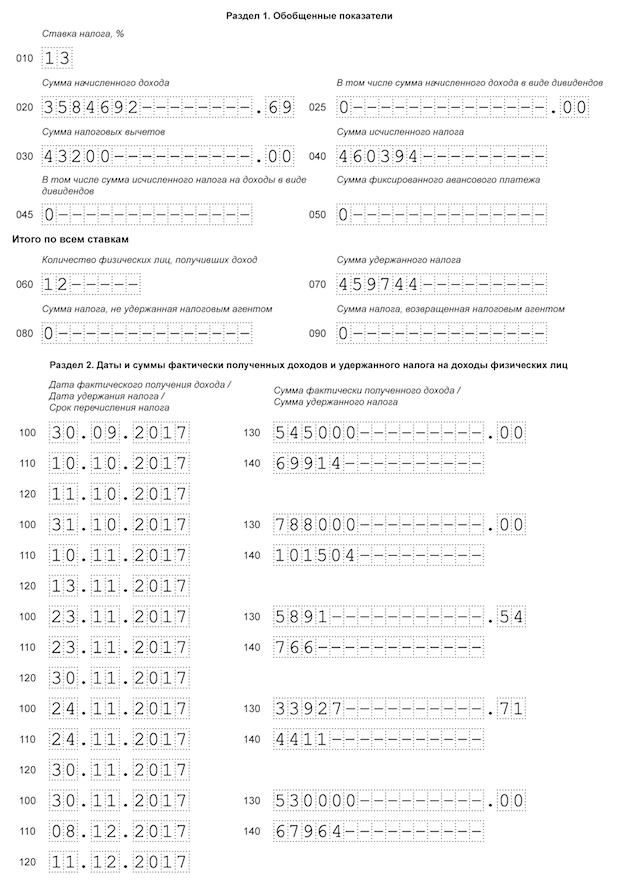

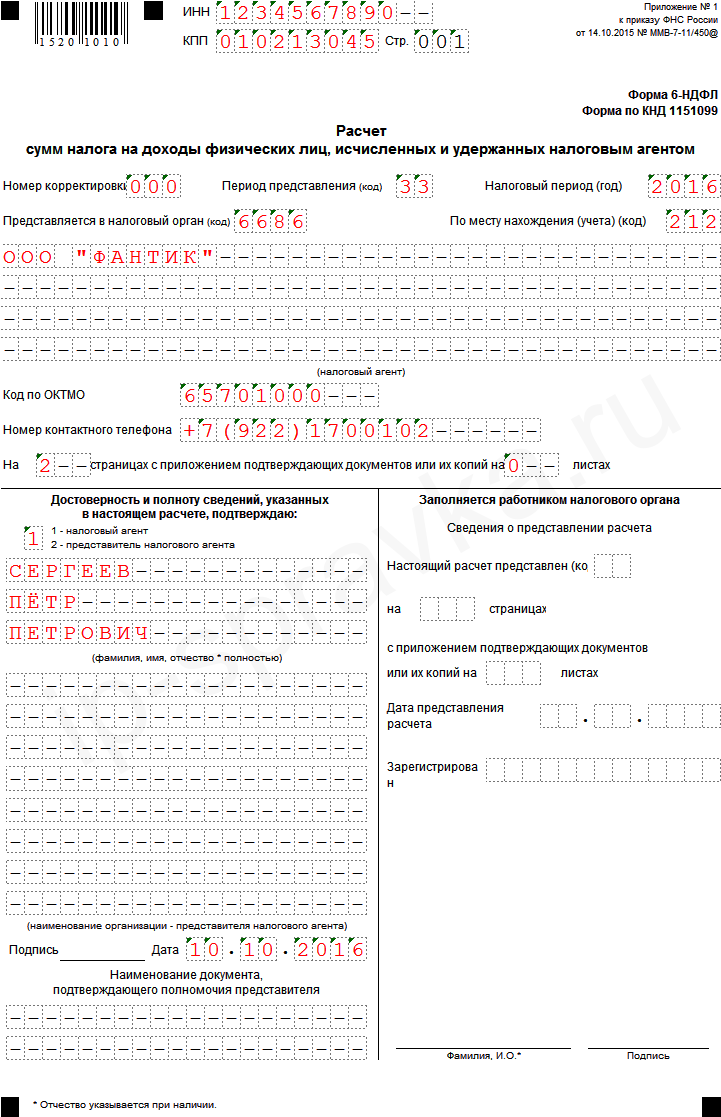

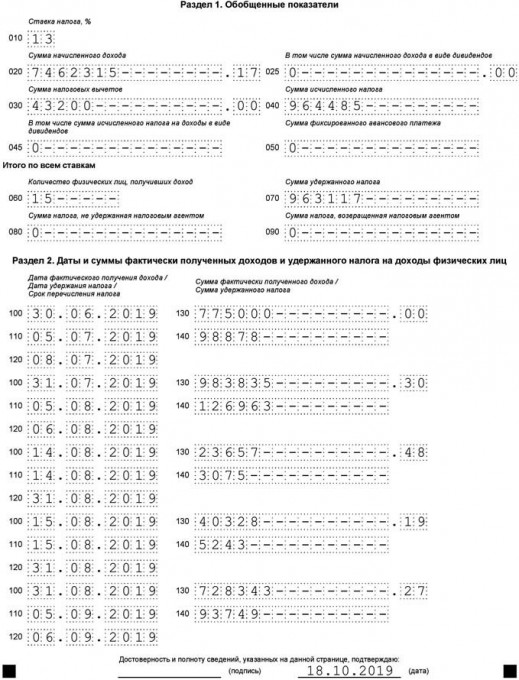

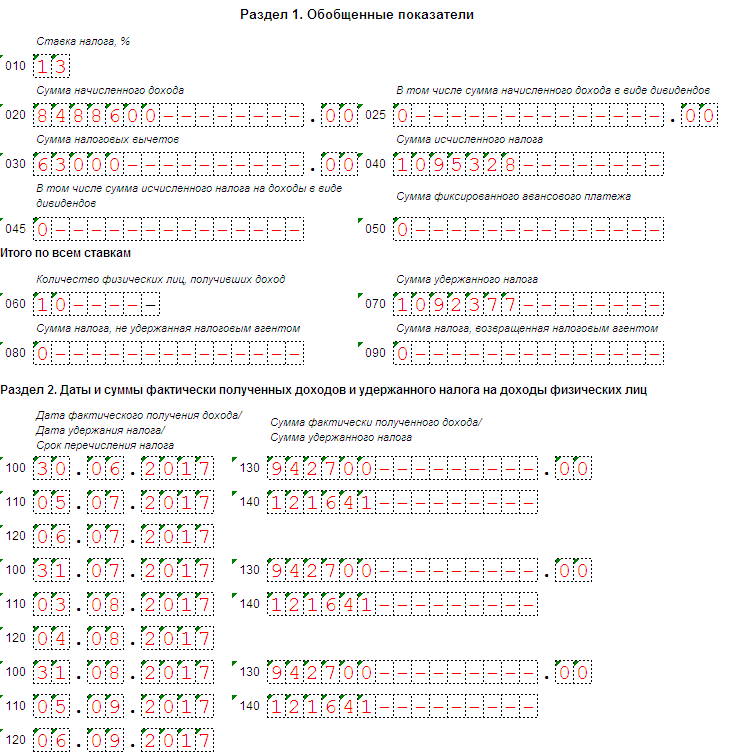

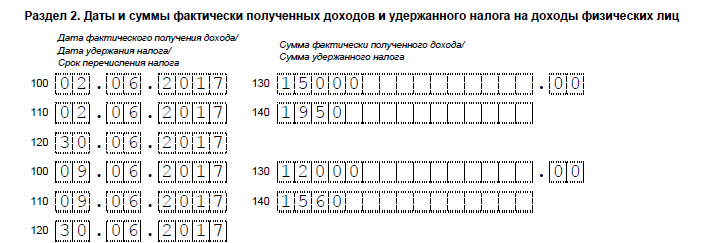

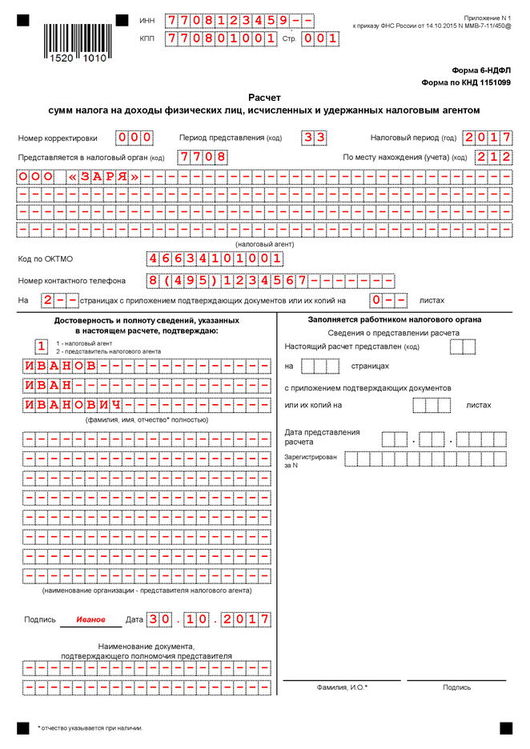

Пример заполнения 6-НДФЛ за 9 месяцев 2017 года

Ниже приведен пример заполнения 6-НДФЛ за 9 месяцев 2017 года на конкретном примере.

(Таблица с примером заполнения 6-НДФЛ за 9 месяцев 2017 года)

В данном примере представлены все необходимые реквизиты расчета, включая доходы, удержания и перечисления в бюджет. Заполненный образец 6-НДФЛ доступен для скачивания.

Таким образом, 6-НДФЛ за 9 месяцев 2017 года является важным отчетом, который должны сдавать налоговые агенты. Сроки сдачи и перечень включаемых в расчет доходов зависят от конкретных обстоятельств. Правильное заполнение расчета позволит избежать проблем с налоговыми органами и обеспечить исполнение налоговых обязательств.