Узнайте, как правильно заполнить 6 НДФЛ, если зарплата за декабрь выплачена в январе. Узнайте об изменениях в сроках перечисления и уплаты НДФЛ согласно новым правилам.

Cодержание

Зарплата за вторую половину декабря 2023 года, выплаченная в январе 2024 года, признается доходом января. НДФЛ с нее необходимо платить по новым правилам, действующим с 1 января 2024 года. Отражать указанную выплату необходимо в отчетности за 1-й квартал 2024 года по новым правилам.

Дата получения дохода и изменения в сроках перечисления НДФЛ

Датой получения дохода в виде заработной платы признается дата выплаты дохода (пп. 1 п. 1 ст. 223 НК РФ).

При этом с 1 января 2024 года меняются сроки перечисления НДФЛ в бюджет – соответствующие изменения внесены Федеральным законом от 27.11.2023 № 539-ФЗ. Так, если налог удержан:

- с 1 по 22 января – перечисление не позднее 28 января;

- с 23 по 31 января – перечисление не позднее последнего рабочего дня января.

Кроме того, меняется количество уведомлений по НДФЛ и сроки их подачи. Налоговые агенты обязаны будут подавать уведомления по НДФЛ два раза в месяц, а именно:

- уведомление за первую половину месяца – не позднее 15 числа следующего месяца;

- уведомление за вторую половину месяца – не позднее 30 числа следующего месяца.

Исчисление и уплата НДФЛ

Согласно п. 3 ст. 225 НК РФ общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду. Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода нарастающим итогом с начала налогового периода применительно ко всем доходам.

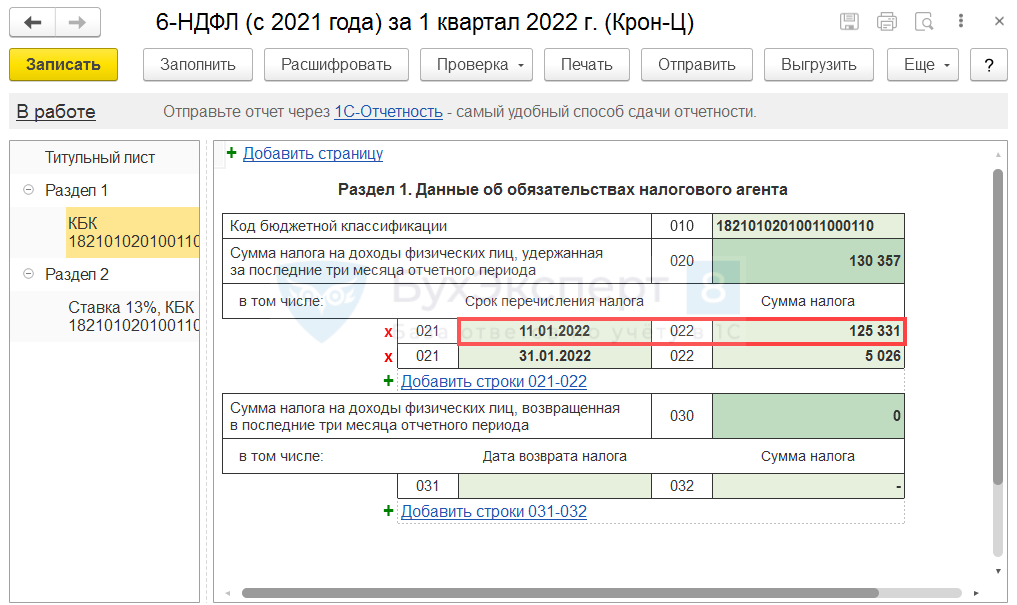

Таким образом, та часть заработной платы за декабрь 2023 года, которая будет выплачена в январе 2024 года, признается доходом 2024 года. Если заработная плата выплачена 10 января, то НДФЛ с нее необходимо отразить в уведомлении, поданном не позднее 25 января 2024 года.

При этом в бюджет налог должен быть уплачен не позднее 29 января (28 – воскресенье, поэтому срок переносится).

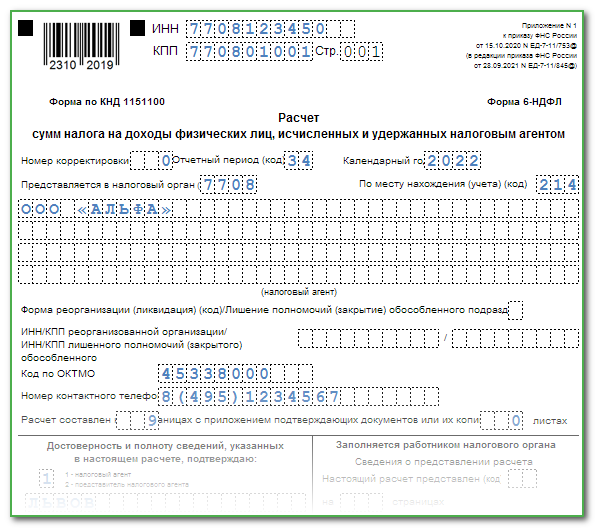

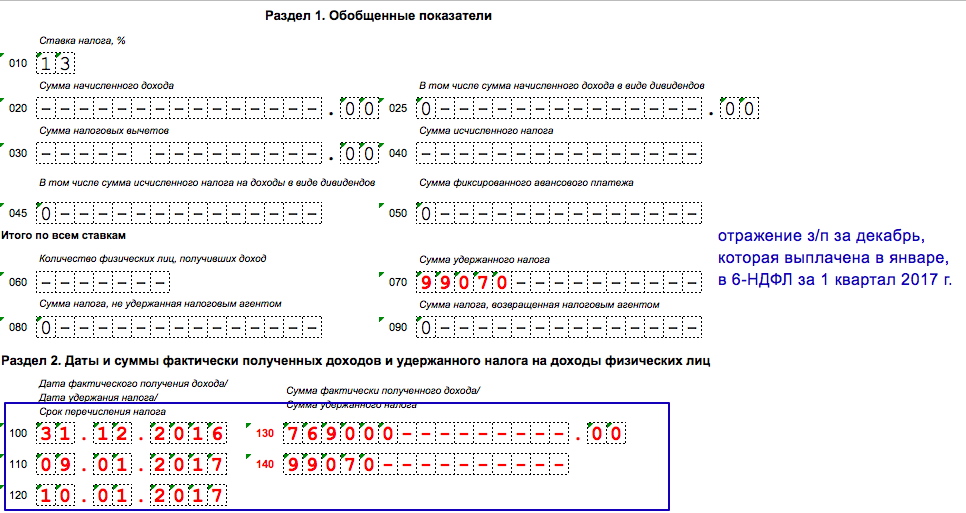

Выплаченная 10 января зарплата и НДФЛ с нее отражаются в расчете 6-НДФЛ за 1-й квартал. Однако он должен быть подан по новой форме. При этом утвержденная на текущий момент приказом ФНС России от 19.09.2023 № ЕД-7-11/649@ форма расчета на 2024 год не соответствует изменениям, внесенным Федеральным законом от 27.11.2023 № 539-ФЗ, поэтому она применяться не будет. Разработана новая форма расчета 6-НДФЛ (проект проходит обсуждение), которая в качестве рекомендованной доведена до налогоплательщиков письмом ФНС России от 04.12.2023 № БС-4-11/15166@.

Напомним, что в Приказе № 649 налоговая служба привела строки раздела 1 (с суммой НДФЛ к уплате в текущем периоде) в соответствие со строками в разделе 2.

См. также

Можно ли уменьшать налог текущего года на взносы уплаченные за прошлые годы?

Примеры отражения зарплаты за декабрь в учете НДФЛ

Приведем пример, как отразить выплату зарплаты за декабрь 2023 года, если она была частично выплачена в декабре и частично в январе:

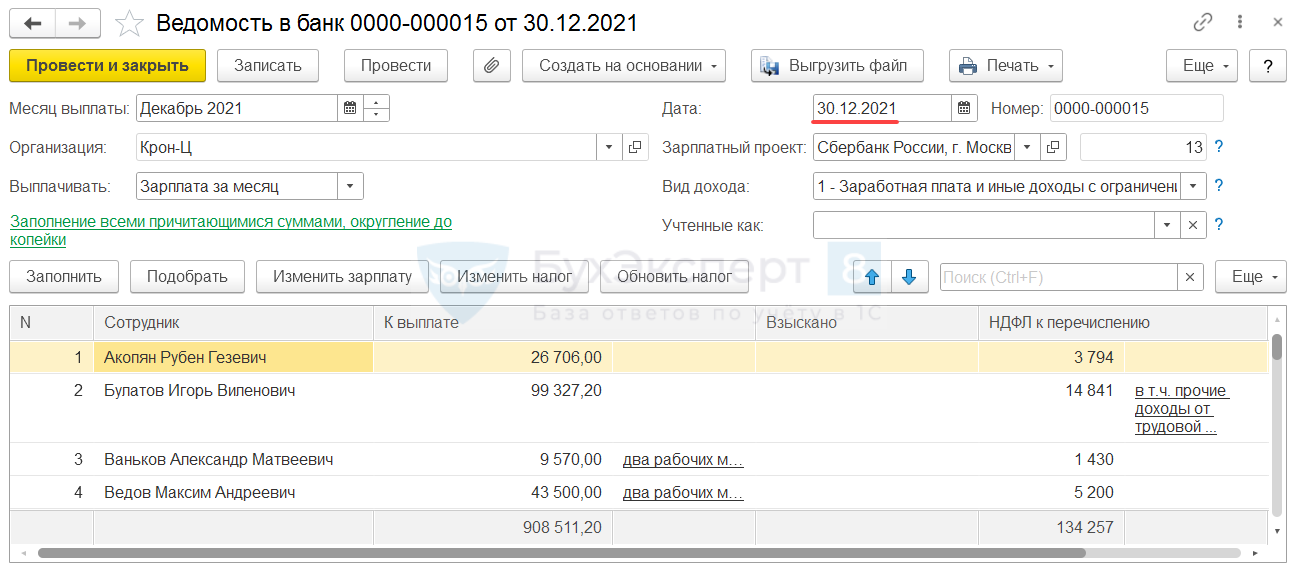

Заработная плата работникам организации за первую половину декабря 2023 года выплачена 30 декабря 2023 года, а заработная плата за вторую половину – 16 января 2024 года. НДФЛ удержан при фактической выплате заработной платы за вторую половину декабря 16 января 2024 года. Срок перечисления исчисленного и удержанного НДФЛ с такого дохода с учетом п. 6 ст. 226 и п. 7 ст. 6.1 НК РФ – не позднее 30 января 2024 года.

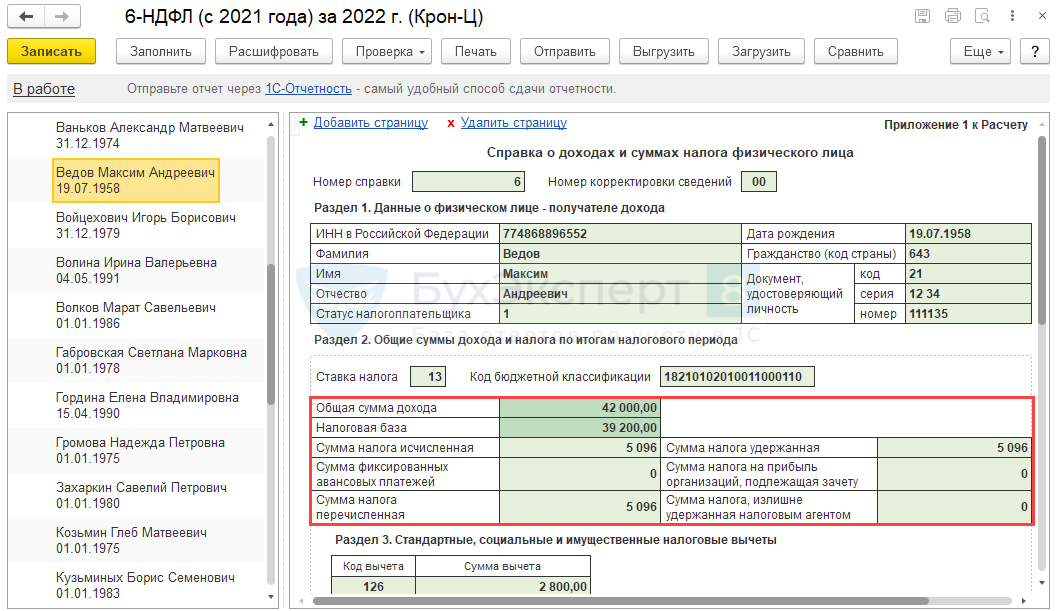

В этом случае, выплаченная работникам организации 30.12.2023 года заработная плата за первую половину декабря и НДФЛ указываются в разделе 2 расчета 6-НДФЛ за 2023 год, а также в приложении № 1 "Справка о доходах и суммах налога физического лица" к расчету 6-НДФЛ за 2023 год. Кроме того, НДФЛ удержанный 16 января 2024 года при фактической выплате заработной платы за вторую половину декабря 2023 года также указывается в разделе 1 расчета по 6-НДФЛ за 2024 год.