Узнайте, почему строки 020 и 160 в отчете 6-НДФЛ за полугодие не должны совпадать. Ознакомьтесь с порядком заполнения строки 160 и узнайте, когда эти строки должны совпасть. Читать далее на Бух-в-помощь.

Cодержание

- Почему строки 020 и 160 в 6-НДФЛ за полугодие не должны совпадать

- Когда данные строки 020 и 160 должны совпасть

- Месторасположение и расшифровка стр. 160 (ранее 070) в отчете 6-НДФЛ за отчетные периоды 2022-2023 годов

- Порядок заполнения 6-НДФЛ в строке 160

- В России существует среднемесячная зарплата номинальная и реальная

Почему строки 020 и 160 в 6-НДФЛ за полугодие не должны совпадать

В отчете 6-НДФЛ за первое полугодие 2023 года строки 020 и 160 не будут совпадать. Для формы 6-НДФЛ налоговая служба трижды публиковала контрольные соотношения. Сначала в письме ФНС от 18 февраля 2022 года № БС-4-11/1981@, затем в письме от 10.03.2022 №БС-4-11/2819@ и еще раз в письме ФНС от 22 мая 2023 года № БС-4-11/6401. В последнем письме налоговики добавили новое соотношение в пункте 1.26. Это проверочное соотношение введено для строки 160 раздела 2.

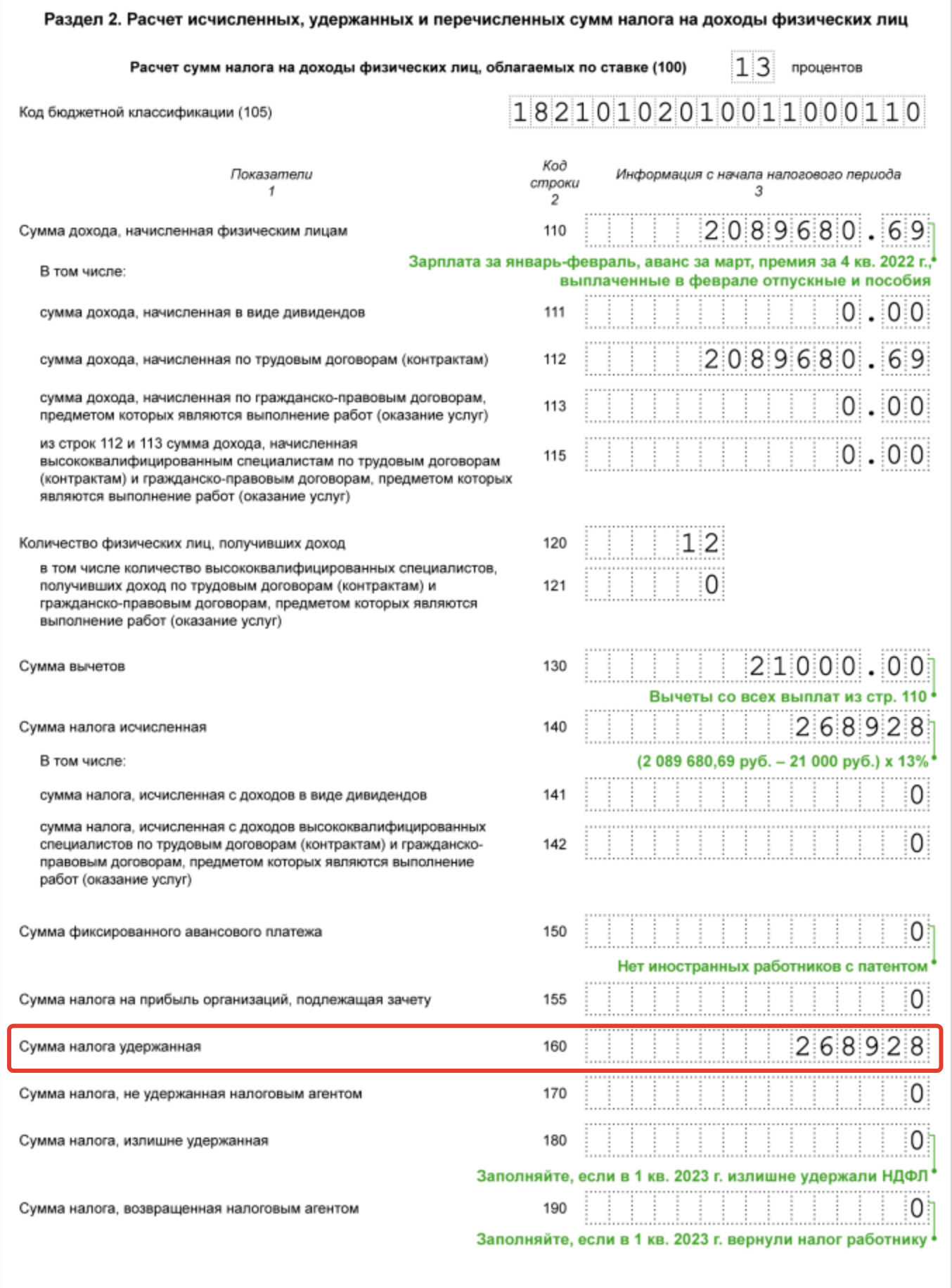

По строке 020 и по строке 160 отражают суммы удержанного НДФЛ. Но, за разные периоды! В строке 020 «Сумма НДФЛ, подлежащая перечислению за последние три месяца отчетного периода» указывается НДФЛ, к перечислению, который удержан за последние три месяца отчетного периода, обобщенно по всем работникам.

В строке 160 «Сумма налога удержанная» нужно отразить общую сумму удержанного НДФЛ по всем работникам по соответствующей ставке.

Как видите эти цифры не могут совпасть. И, так во всех квартальных 6-НДФЛ в течение 2023 года.

Когда данные строки 020 и 160 должны совпасть

Данные строки 020 и строки 160 совпадут только в 6-НДФЛ за год, поскольку для декабрьского НДФЛ введен особый порядок: нужно будет указать не только налог удержанный с 23 ноября по 22 декабря, но и налог, удержанный с 23 по 31 декабря.

Если по итогам года показатели строки 020 и строки 160 не совпадет, в отчете есть ошибка, которая означает что вы либо занизили или завысили налог.

Контрольное соотношение между строками 020 и 160 впервые нужно будет применить в отчете 6-НДФЛ за 2023 год.

Месторасположение и расшифровка стр. 160 (ранее 070) в отчете 6-НДФЛ за отчетные периоды 2022-2023 годов

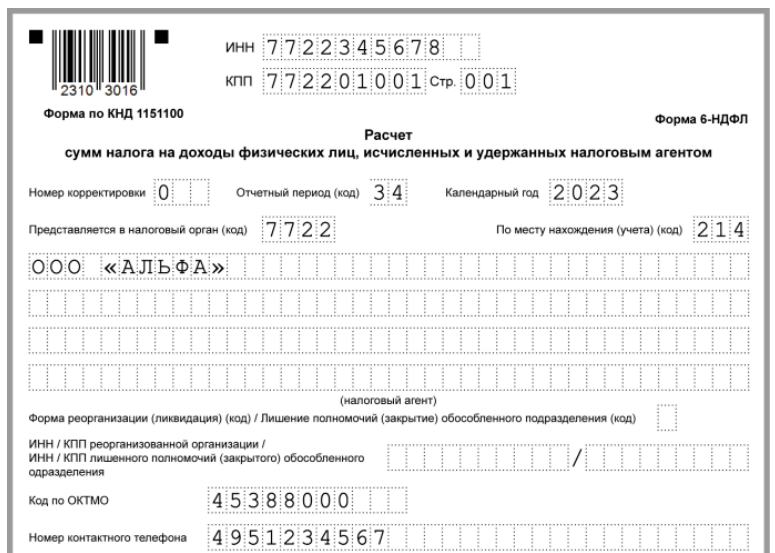

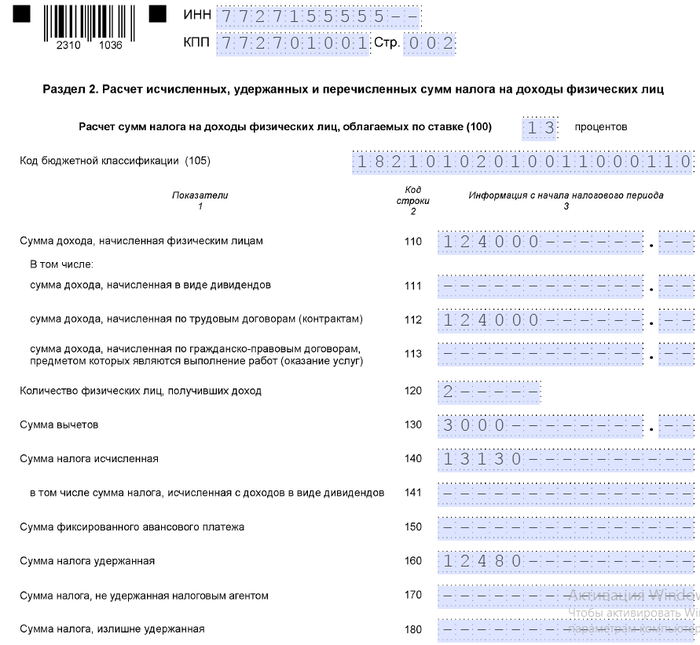

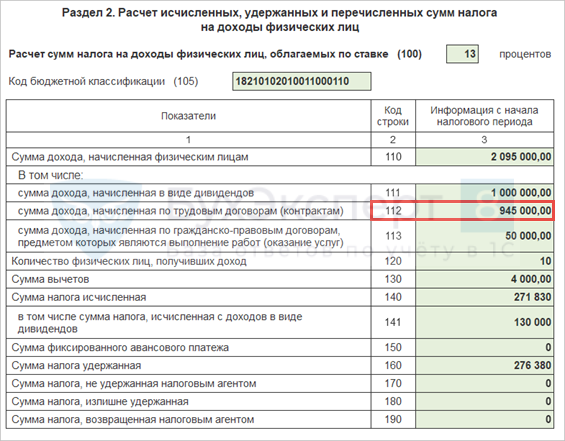

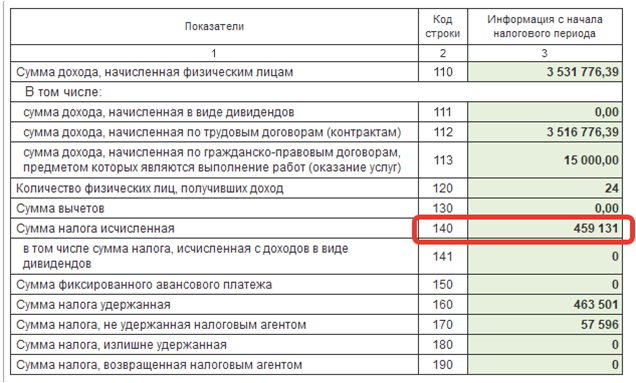

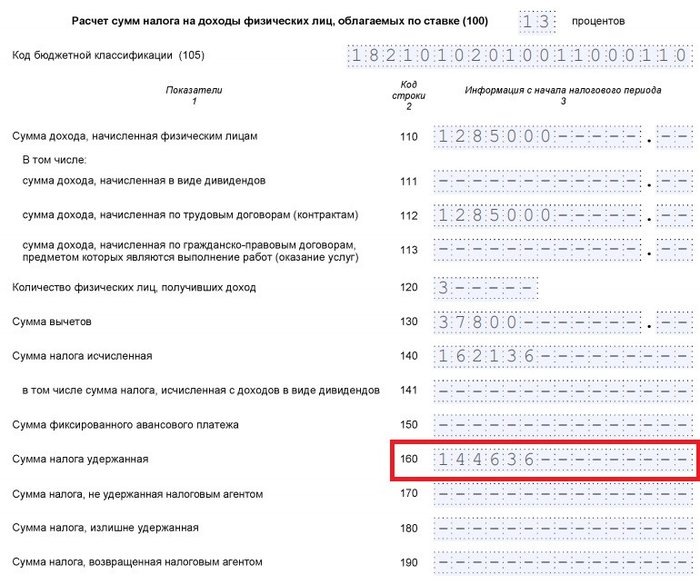

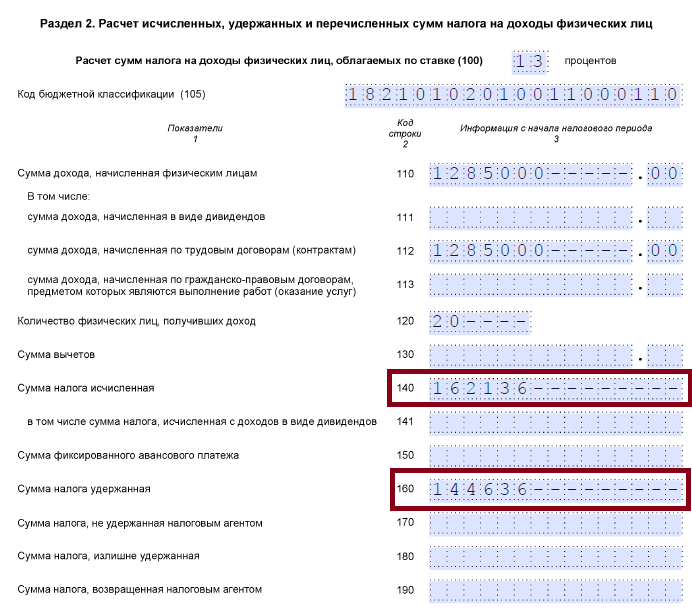

В актуальной редакции формы 6-НДФЛ (в ред. приказа ФНС от 29.09.2022 № ЕД-7-11/881@) строка 160 называется «Сумма налога удержанная» и располагается в разделе 2. Для нее отведено 15 ячеек, как и для большинства суммовых строк данного отчета. В прежней форме, действовавшей до итоговой отчетности за 2021 год, данному показателю предназначалась строка 070 в разделе 1.

См. также

Можно ли уменьшать налог текущего года на взносы уплаченные за прошлые годы?

Порядок заполнения 6-НДФЛ в строке 160

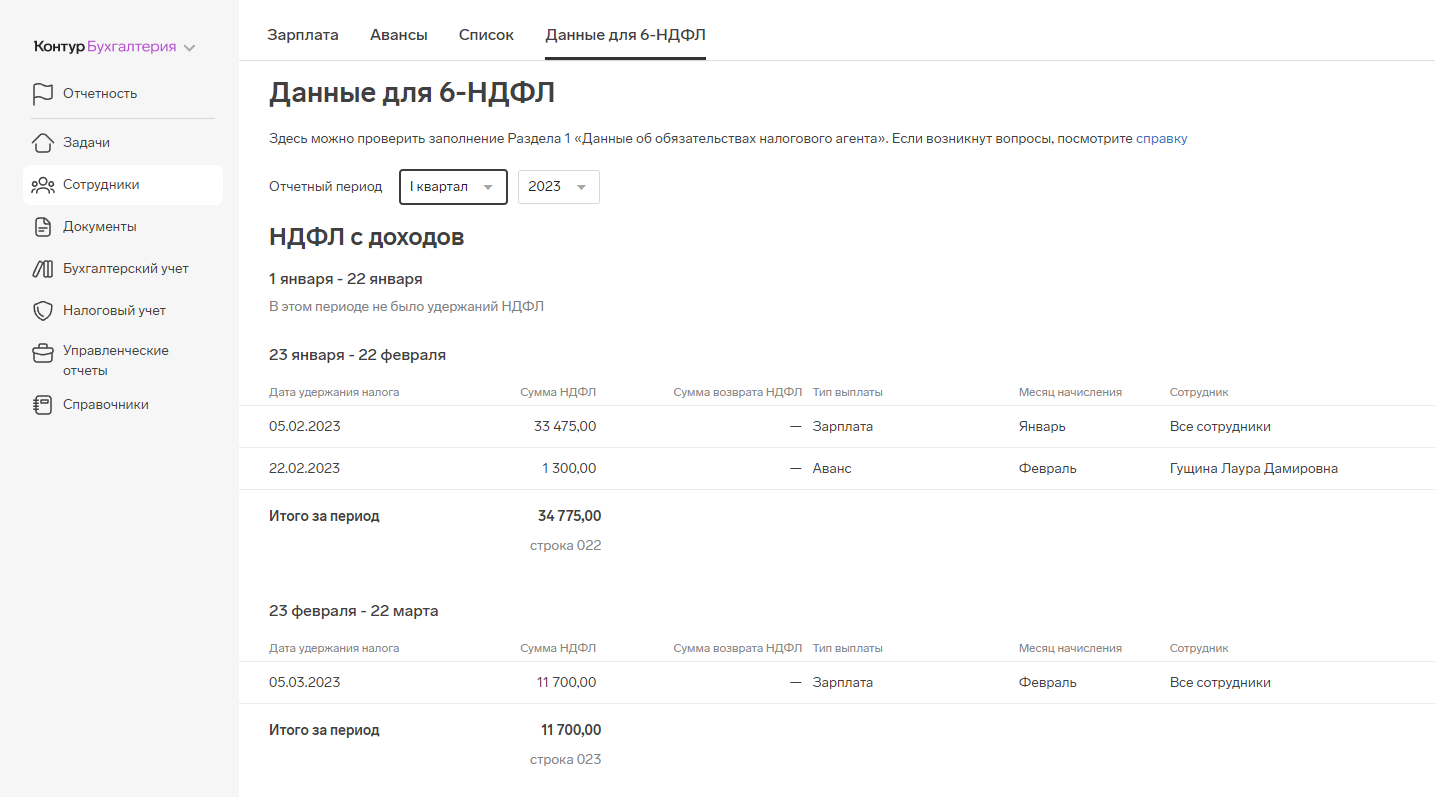

В строке 160 нужно указывать общую сумму налога, которую фактически удержали с начала года. При этом следует учитывать, что до 31 декабря 2022 г. даты начисления и удержания налога, а также срок его перечисления совпадали далеко не всегда. Например, до указанной даты налог с зарплаты начислялся последним днем месяца, а удерживался при ее фактической выдаче. В этом случае сумма дохода отражалась в строке 110, но налог с него в строку 160 не попадал, поскольку он удерживался в последующем периоде.

Заполняя отчет в 2022 году, зарплату за июнь 2022 года выплатили 08.07.2022, НДФЛ перечислили 11.07.2022. Налог, который удержали из июньской зарплаты в июле, нужно было отразить в строке 160 не за 2 квартал 2022 года, а за 3 квартал 2022-го. А вот уже для годового отчета-2022 и декабрьской зарплаты принципы внесения показателей в отчет стали совершенно иными. Если декабрьская зарплата была выплачена в январе 2023 г., то она автоматически стала доходом 2023 г.

В строке 160 указывается общая сумма удержанного налога нарастающим итогом с начала налогового периода. Из разъяснений ФНС следует, что в этом поле указывается сумма НДФЛ, удержанная из суммы доходов, отраженной в поле 110. Иными словами, в полях 110, 140 и 160 раздела 2 расчета 6-НДФЛ за первый квартал 2023 года указываются обобщенная по всем физическим лицам сумма начисленного и фактически полученного дохода, обобщенная по всем физическим лицам сумма исчисленного НДФЛ и общая сумма удержанного НДФЛ за период с 01.01.2023 по 31.03.2023.

Таким образом, устранены сомнения по заполнению поля 160, несмотря на неоднозначную трактовку абзаца 2 п. 2 ст. 230 НК РФ, в соответствии с которым в 6-НДФЛ удержанные суммы налога подлежат отражению:

- за первый квартал - в период с 01.01 по 22.03;

- за полугодие - в период с 01.01 по 22.06;

- за девять месяцев - в период с 01.01 по 22.09.

То есть исходя из буквального толкования абзаца 2 п. 2 ст. 230 НК РФ в поле 160 за 1 квартал должна быть отражена сумма НДФЛ, удержанная в период с 1 января по 22 марта включительно. Неравенство полей 140 и 160 в этом случае не говорит о невозможности удержания налога и не требует заполнения поля 170. Кроме того, и Контрольные соотношения не требуют, чтобы эти поля были равны.

Ранее мнение по заполнению поля 160, соответствующее позиции ФНС, было выражено в письмах УФНС по г. Москве от 04.04.2023 N 20-20/037356@ и ИФНС N 29 по г. Москве от 29.03.2023 N 28-05/017471@. Из указанных писем также следует, что поле 160 должно включать НДФЛ, удержанный с 1 января по 31 марта.

В России существует среднемесячная зарплата номинальная и реальная

В России существует среднемесячная зарплата номинальная и реальная. К номинальной относятся все зарплаты, включая зарплаты наемных работников организаций, индивидуальных предпринимателей, физических лиц, а также зарплаты чиновников, директоров предприятий и индивидуальных предпринимателей. К реальным зарплатам относятся только зарплаты, начисленные и выплаченные наемных работников в организациях, у индивидуальных предпринимателей и физических лиц.

Во всех регионах заработная плата и расходы на питание, ЖКХ примерно равны. Так как чем выше зарплата в регионе, тем выше расходы. Это не относится к Москве: цены на продукты могут быть равны ценам на продукты в других регионах с более низкой заработной платой. Граждане России, проживающие в разных регионах, порой оказываются в очень разных условиях. В некоторых районах в силу климатических причин прожиточный минимум значительно выше, а условия труда и быта намного сложнее и связаны с дополнительными нагрузками на здоровье людей. В связи с этим в некоторых регионах страны к заработной плате требуется районный коэффициент (доплата, компенсация работнику за работу в тяжелых климатических условиях или в связи с другими затратами). К таким регионам относятся: южная часть Восточно-Сибирского региона; Дальний Восток; Крайний Север и близкие ему по статусу районы.

Среднемесячная реальная заработная плата в России в 2022 году по данным Росстата была 50 702 руб. в месяц.

Среднемесячная номинальная заработная плата в регионах на начало 2023 года по данным Росстата, в рублях и долларах. Летом 2023 года курс доллара в России 1 доллар = 91 рубль.

Что нам скажет Википедия?

В России существует среднемесячная зарплата номинальная и реальная. К номинальной относятся все зарплаты, включая зарплаты наемных работников организаций, индивидуальных предпринимателей, физических лиц, а также зарплаты чиновников, директоров предприятий и индивидуальных предпринимателей. К реальным зарплатам относятся только зарплаты, начисленные и выплаченные наемных работников в организациях, у индивидуальных предпринимателей и физических лиц.

Во всех регионах заработная плата и расходы на питание, ЖКХ примерно равны. Так как чем выше зарплата в регионе, тем выше расходы. Это не относится к Москве: цены на продукты могут быть равны ценам на продукты в других регионах с более низкой заработной платой. Граждане России, проживающие в разных регионах, порой оказываются в очень разных условиях. В некоторых районах в силу климатических причин прожиточный минимум значительно выше, а условия труда и быта намного сложнее и связаны с дополнительными нагрузками на здоровье людей. В связи с этим в некоторых регионах страны к заработной плате требуется районный коэффициент (доплата, компенсация работнику за работу в тяжелых климатических условиях или в связи с другими затратами). К таким регионам относятся: южная часть Восточно-Сибирского региона; Дальний Восток; Крайний Север и близкие ему по статусу районы.

Среднемесячная реальная заработная плата в России в 2022 году по данным Росстата была 50 702 руб. в месяц

Среднемесячная номинальная заработная плата в регионах на начало 2023 года по данным Росстата , в рублях и долларах. Летом 2023 года курс доллара в России 1 доллар = 91 рубль.