В данной статье рассматриваются вопросы, связанные с выплатой декабрьской зарплаты в рамках расчета 6-НДФЛ за 2020 год в 2021 году. Узнайте сроки выплаты зарплаты, заполнение расчета 6-НДФЛ и изменения в дате получения дохода.

Cодержание

В настоящей статье мы рассмотрим вопросы, связанные с выплатой декабрьской зарплаты в рамках расчета 6-НДФЛ за 2020 год в 2021 году. При этом учтем изменения, внесенные в Порядок заполнения расчета 6-НДФЛ, которые вступили в силу с 1 января 2022 года.

Сроки выплаты зарплаты

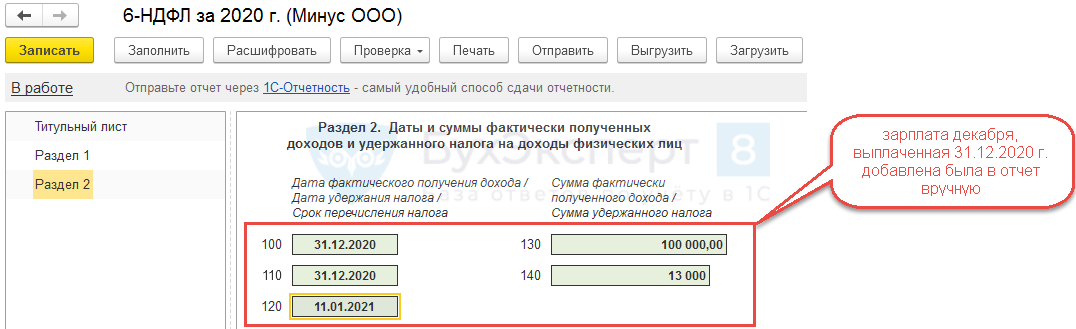

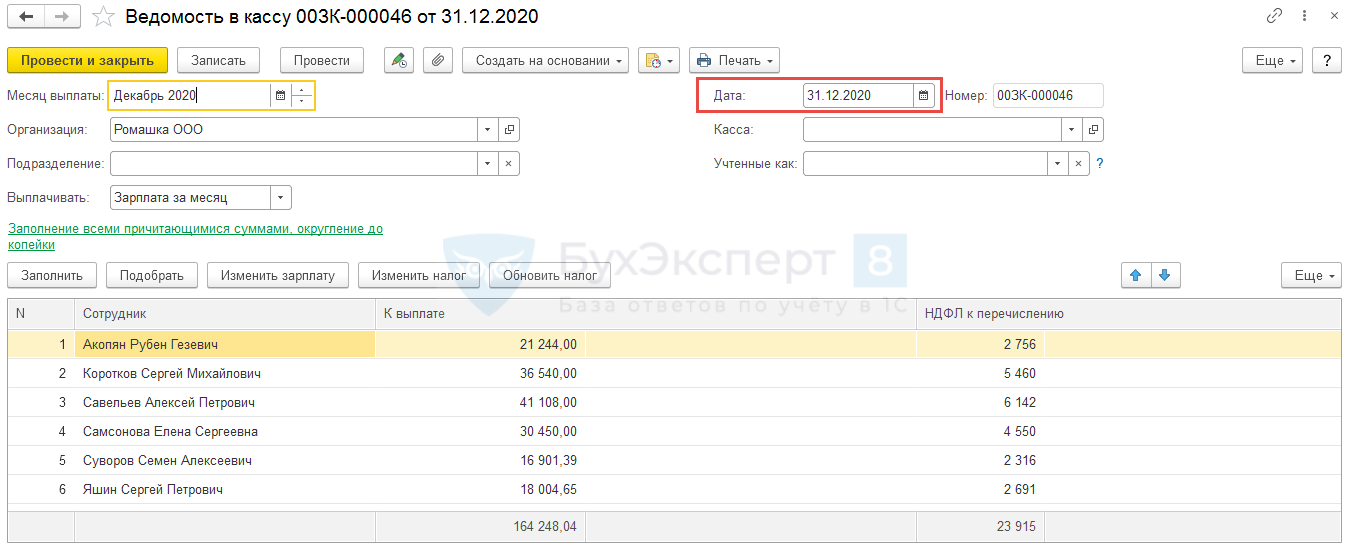

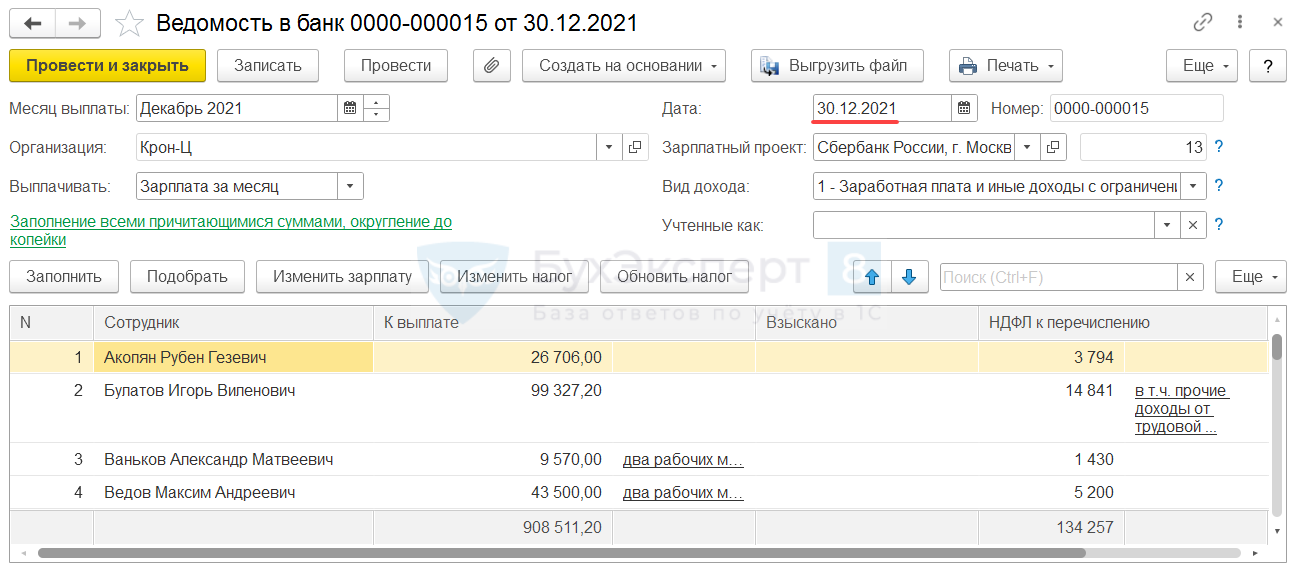

Согласно правилам внутреннего трудового распорядка, авансовая выплата зарплаты производится 25-го числа текущего месяца, а окончательный расчет - 10-го числа следующего месяца. В случае выплаты окончательного расчета 10 января, как рабочего дня, сотрудникам за декабрь, необходимо правильно отразить эту выплату в расчете 6-НДФЛ и в справке о доходах физического лица.

Заполнение расчета 6-НДФЛ

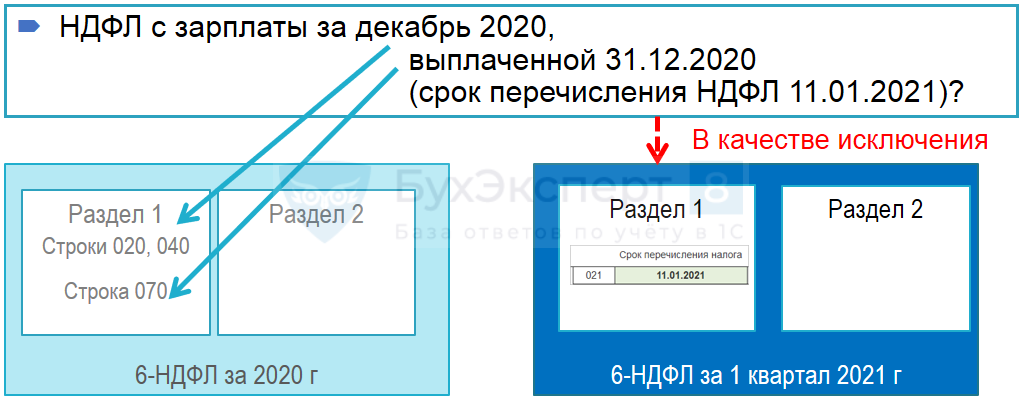

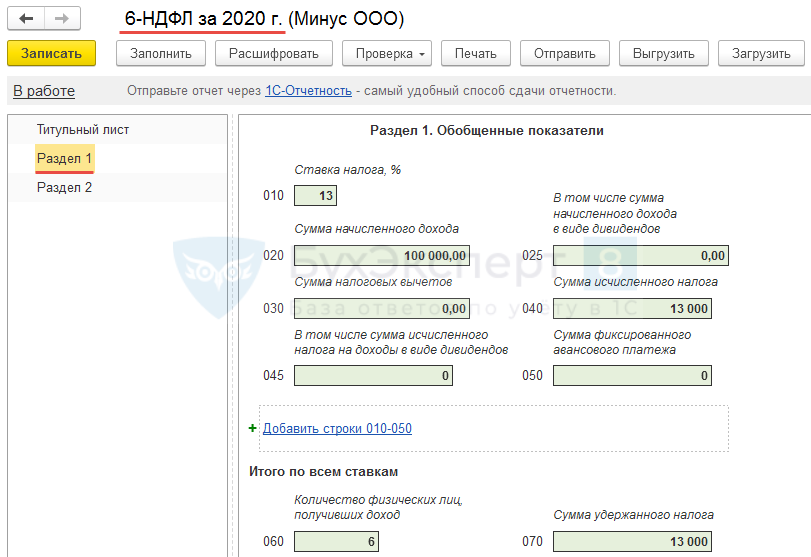

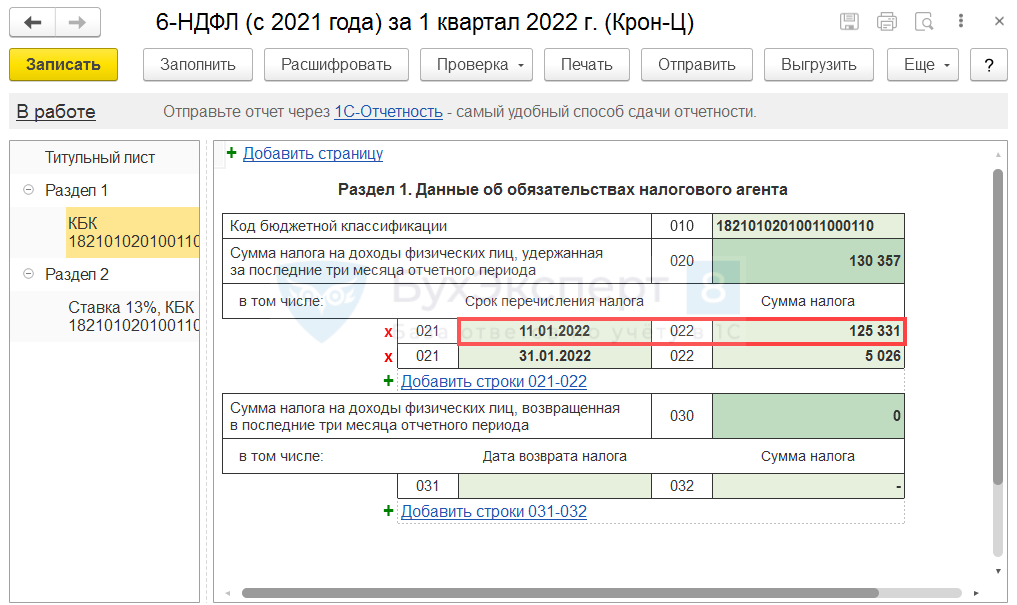

Согласно новым правилам, утвержденным Порядком, в Разделе 1 расчета 6-НДФЛ указываются сроки перечисления налога и суммы удержанного налога за последние три месяца отчетного периода. В частности, в строке 021 указывается дата, не позднее которой должна быть перечислена в бюджет удержанная сумма налога, а в строке 022 - удержанная сумма НДФЛ, которая должна быть уплачена в день, указанный по строке 021.

В Разделе 2 расчета 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

В частности, в разделе 2 указываются:

- 110 - сумма начисленного дохода нарастающим итогом с начала налогового периода (всего);

- 112 - сумма начисленной заработной платы нарастающим итогом с начала налогового периода;

- 140 - сумма исчисленного налога нарастающим итогом с начала налогового периода;

- 160 - сумма удержанного налога нарастающим итогом с начала налогового периода.

См. также

Изменения в дате получения дохода

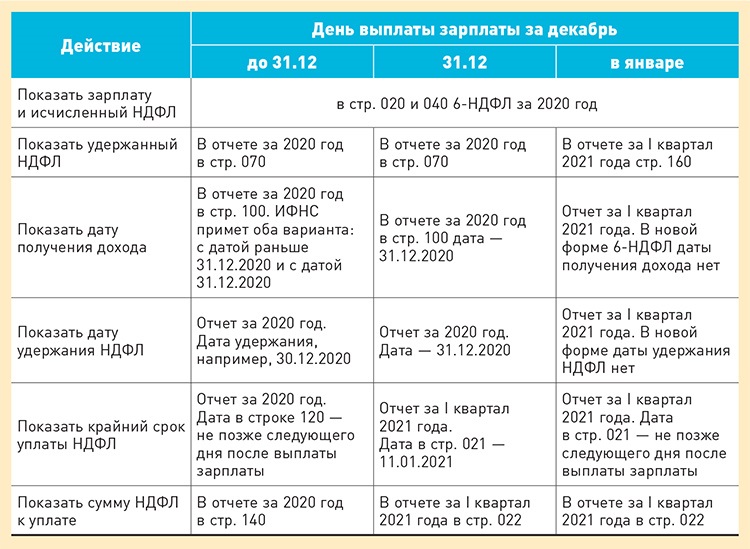

С 1 января 2023 года дата фактического получения дохода в виде оплаты труда определяется в общем порядке и считается днем выплаты дохода. Это означает, что если заработная плата за декабрь выплачивается в январе следующего года, то такой доход относится к другому налоговому периоду.

Налоговые агенты обязаны исчислять и удерживать НДФЛ при фактической выплате дохода и перечислять его не позднее следующего рабочего дня. Таким образом, при выплате зарплаты за декабрь 2021 года 10 января 2022 года, НДФЛ должен быть удержан в январе и перечислен в бюджет не позднее 11 января 2022 года.

Пример заполнения расчета 6-НДФЛ

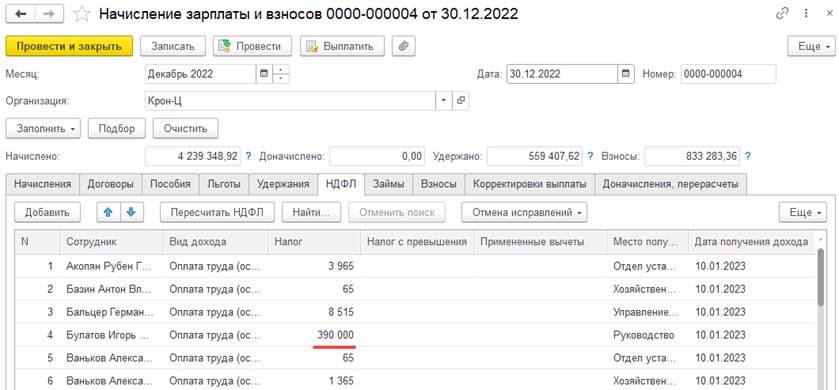

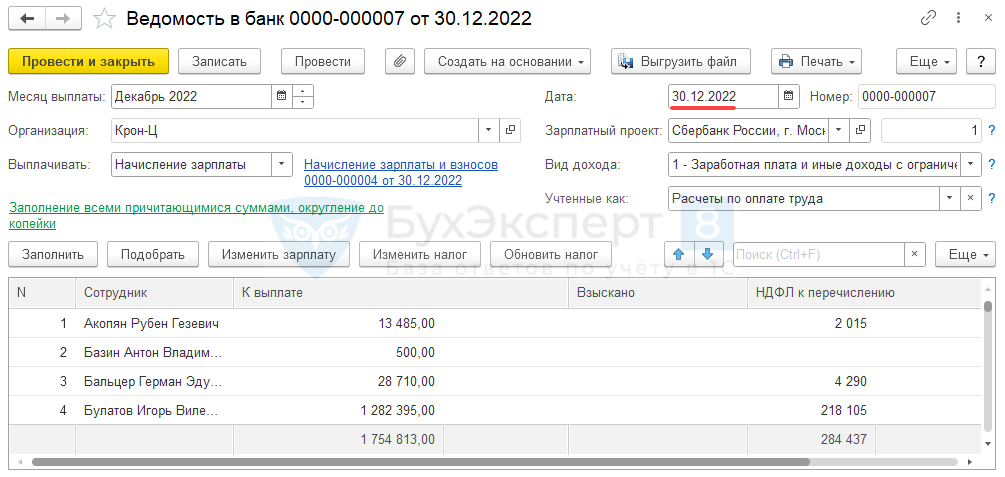

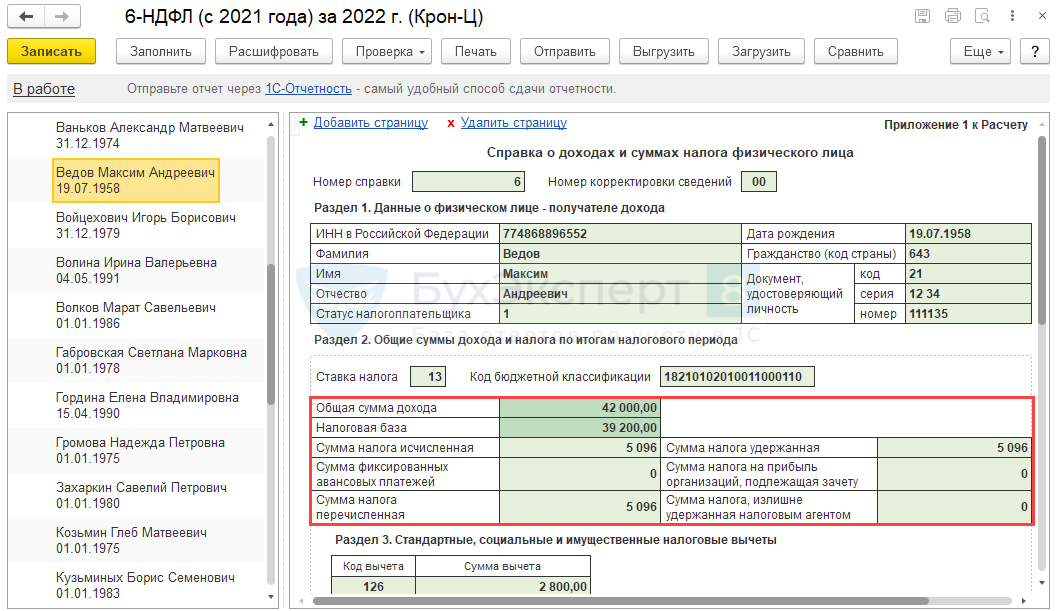

Для наглядности рассмотрим пример. Предположим, что заработная плата за первую половину декабря 2022 года выплачена 30 декабря 2022 года, а заработная плата за вторую половину выплачена 16 января 2023 года. НДФЛ будет удержан при фактической выплате заработной платы за вторую половину декабря 16 января 2023 года.

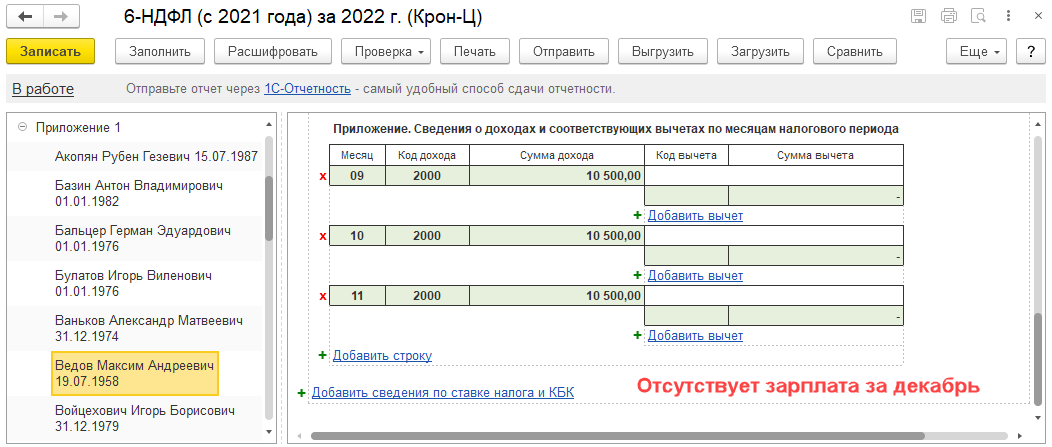

В данном случае, в разделе 2 расчета 6-НДФЛ за 2022 год указываются заработная плата за первую половину декабря и НДФЛ, а также в разделе 1 указывается НДФЛ, удержанный 16 января 2023 года при фактической выплате заработной платы за вторую половину декабря 2022 года.

Вывод

В данной статье мы рассмотрели особенности заполнения расчета 6-НДФЛ при выплате декабрьской зарплаты в разных налоговых периодах. Учтены изменения, внесенные в Порядок с 1 января 2022 года, а также новые правила определения даты получения дохода с 1 января 2023 года. Соблюдение правил заполнения расчета 6-НДФЛ позволит правильно отразить выплаты в справке о доходах физического лица и сдать отчетность в соответствии с требованиями ФНС России.

См. также

Можно ли уменьшать налог текущего года на взносы уплаченные за прошлые годы?