В данной статье мы рассмотрим вопросы отражения аванса и НДФЛ с аванса в форме 6-НДФЛ. Узнайте, как правильно отразить аванс и удержанный с него НДФЛ в отчетности по 6-НДФЛ. Изменения с 2023 года и заполнение формы 6-НДФЛ.

Cодержание

Введение

В данной статье мы рассмотрим вопросы отражения аванса и НДФЛ с аванса в форме 6-НДФЛ. Аванс по заработной плате выплачивается работодателем до окончания месяца, и начиная с 2023 года с него удерживается НДФЛ. В связи с этим, в форме 6-НДФЛ нужно указывать отдельную информацию об авансе. Мы расскажем, как правильно отразить аванс и удержанный с него НДФЛ в отчетности по 6-НДФЛ.

Отражение аванса в 6-НДФЛ

Согласно статье 136 Трудового кодекса РФ, работодатель обязан выплачивать вознаграждение сотрудникам не реже двух раз в месяц. В противном случае, работодателя могут оштрафовать и вынудить выплачивать проценты за пользование чужими денежными средствами. НДФЛ является налогом, который уплачивается с дохода работника, и работодатель выступает только налоговым агентом, удерживая и перечисляя его в бюджет.

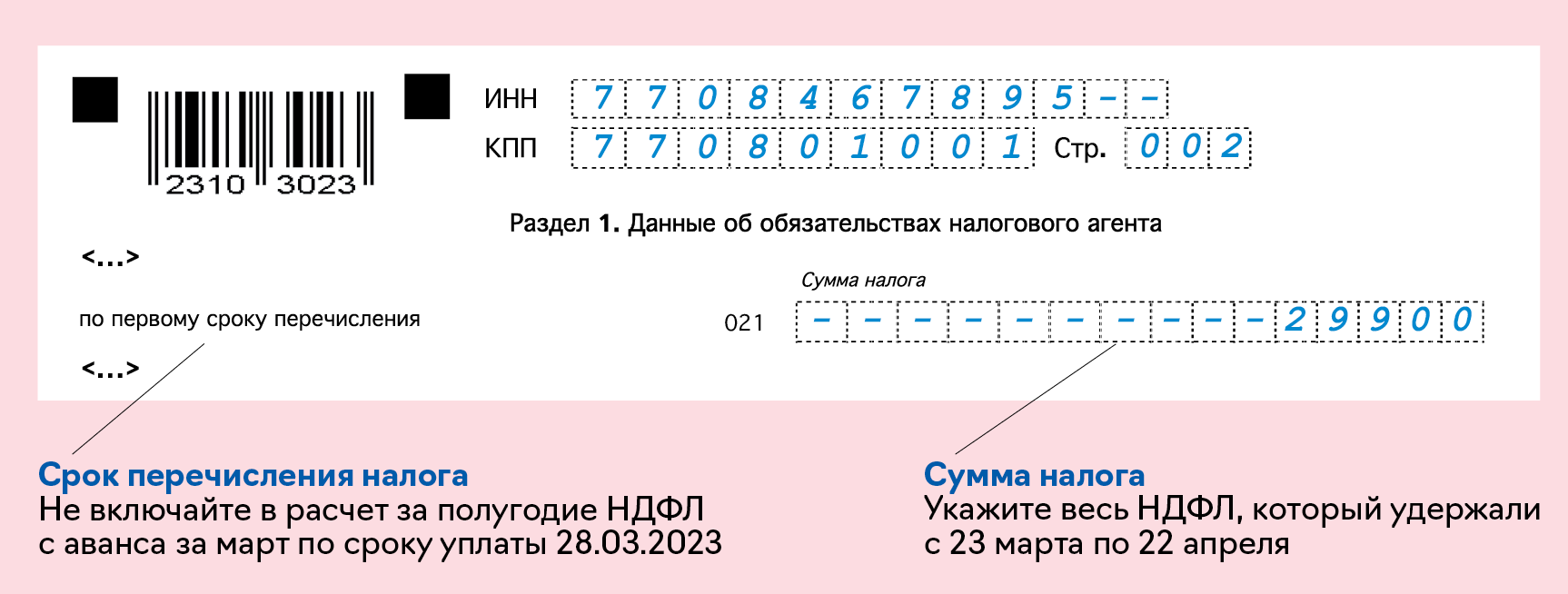

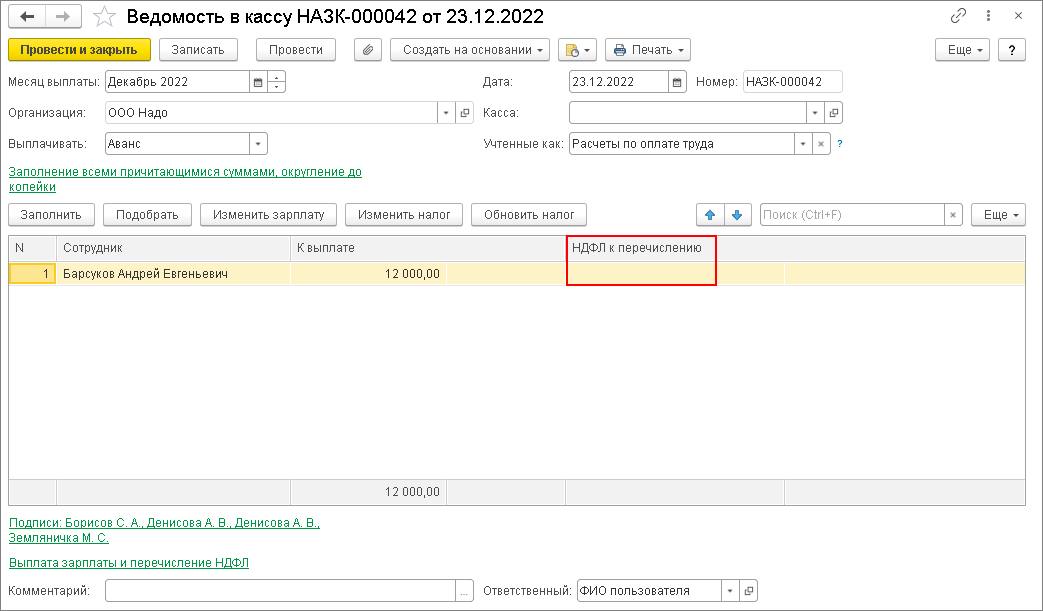

Дата исчисления НДФЛ с аванса и зарплаты - это последний день выплаты суммы, а дата удержания НДФЛ - день фактической выплаты зарплаты работнику. Дата перечисления удержанного НДФЛ в бюджет - до 28-го числа месяца после расчетного периода. Расчетный период обычно составляет с 23-го числа прошлого месяца по 22-ое число текущего месяца, за исключением конца и начала года.

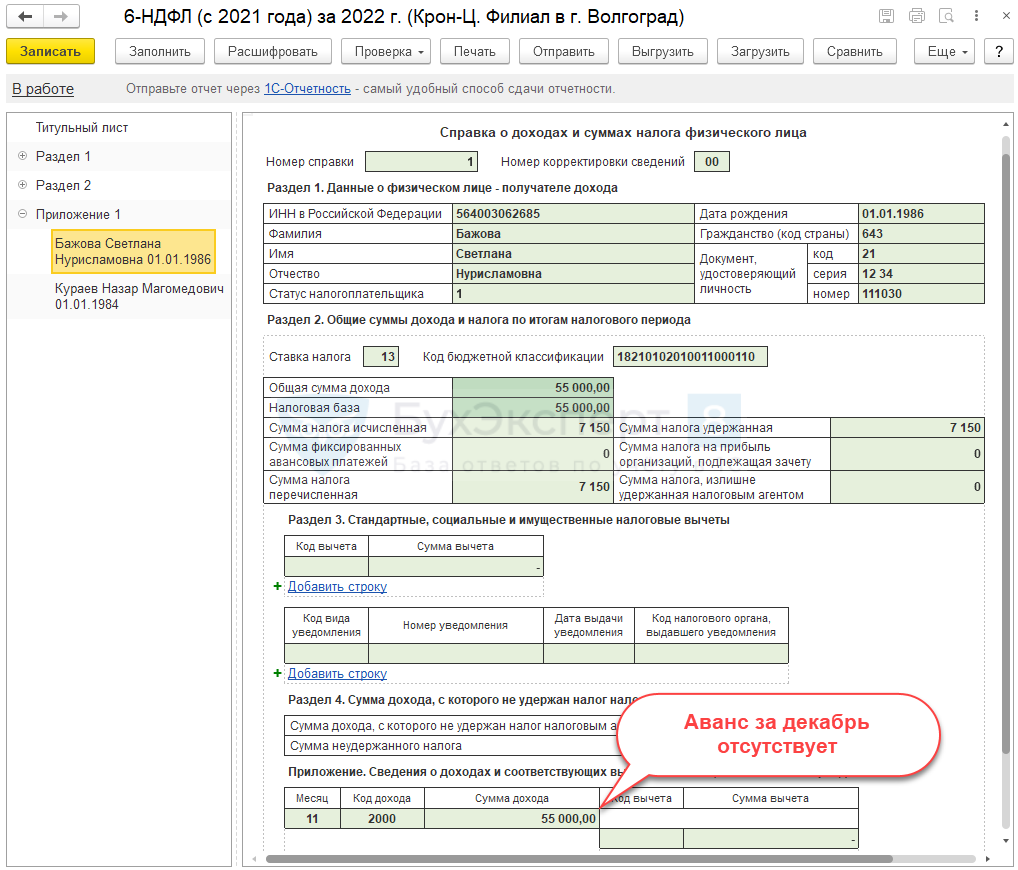

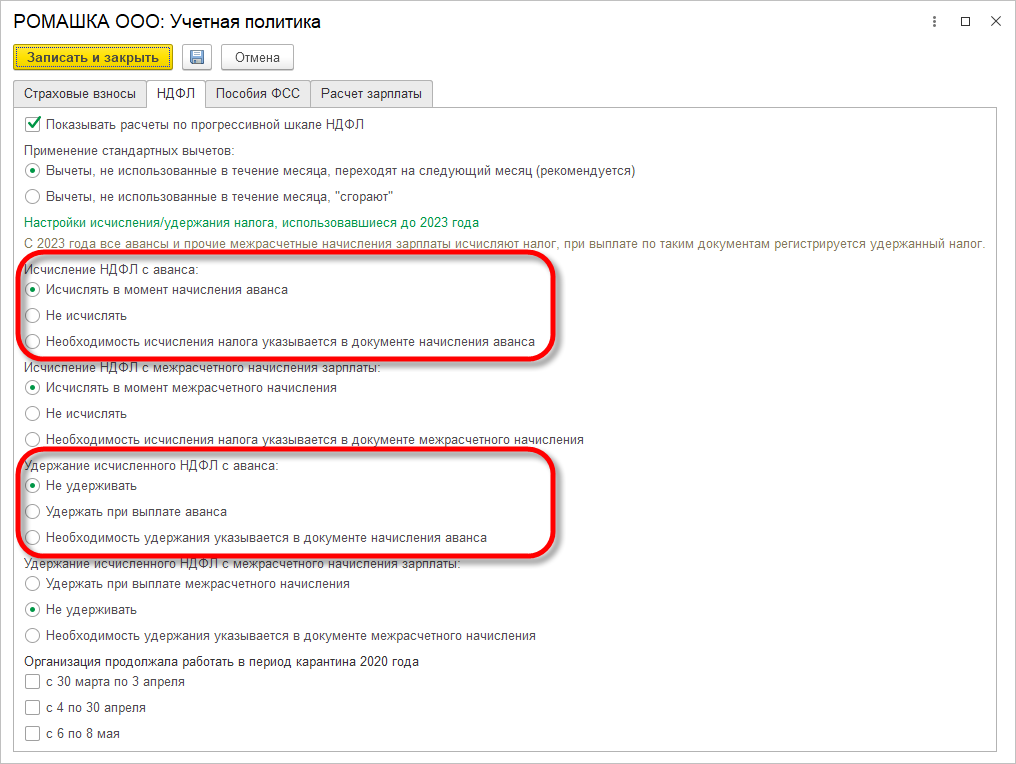

Отдельную строку выплаты аванса нужно указывать в форме 6-НДФЛ, так как с него начиная с 2023 года рассчитывается НДФЛ отдельно. Начиная с отчетности за 1 квартал 2023 года, форму 6-НДФЛ нужно подавать по форме, утвержденной Приказом ФНС от 15.10.2020 №ЕД-7-11/753@ в редакции от 29.09.2022 года.

Заполнение формы 6-НДФЛ

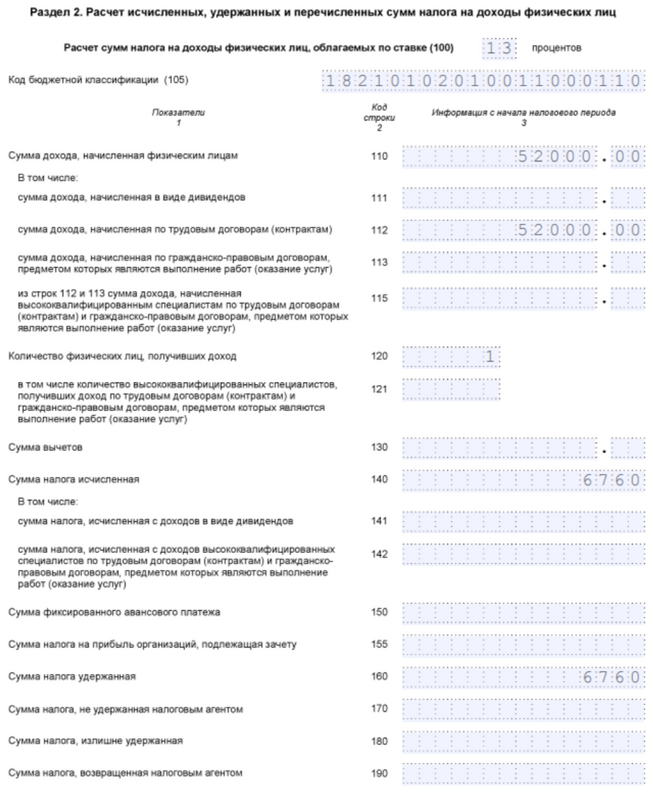

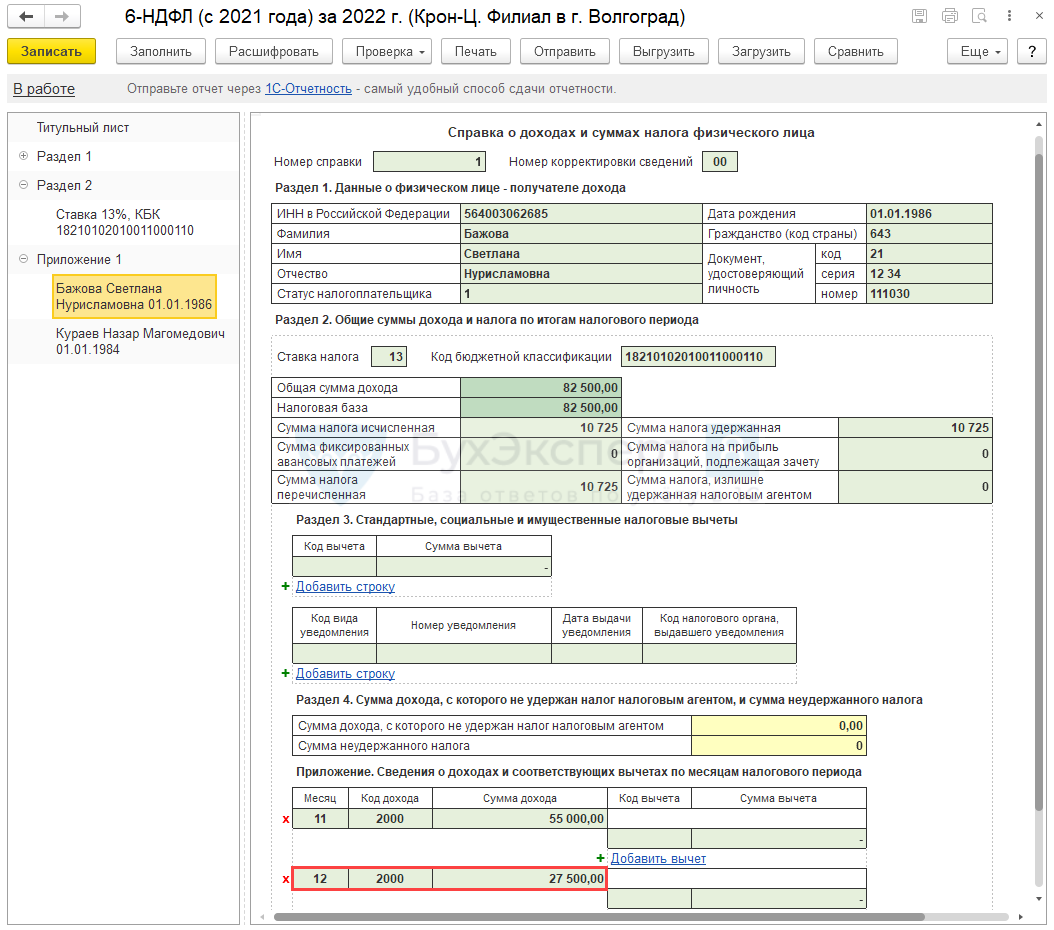

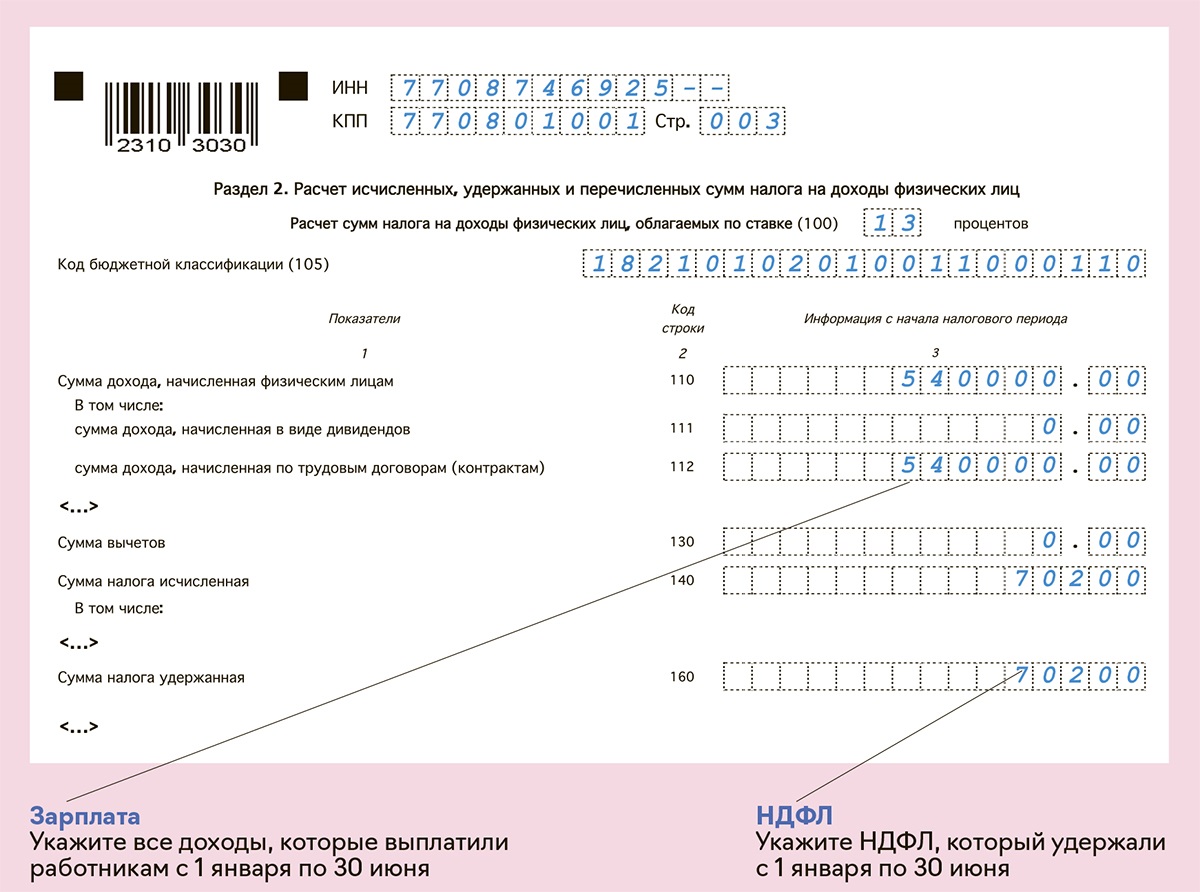

Данные об авансе и НДФЛ с аванса вносятся в раздел 1 и раздел 2 формы 6-НДФЛ. В остальных разделах формы необходимо указывать только другие доходы за период.

Сумму НДФЛ разбивают на две части в зависимости от даты перечисления:

- Аванс

- Зарплата

См. также

Можно ли уменьшать налог текущего года на взносы уплаченные за прошлые годы?

Изменения с 2023 года

С 2023 года произошли изменения в сроках удержания налога, его уплаты и сдачи отчетности.

Введен механизм уплаты единого налогового платежа, который включает все обязательства перед бюджетом. Теперь отдельной платежки по НДФЛ не требуется. Необходимо заполнять уведомление об исчисленных налогах, чтобы налоговые органы видели обязательства работодателя. С 2024 года предусмотрен общий порядок уплаты посредством перечисления единого налогового платежа.

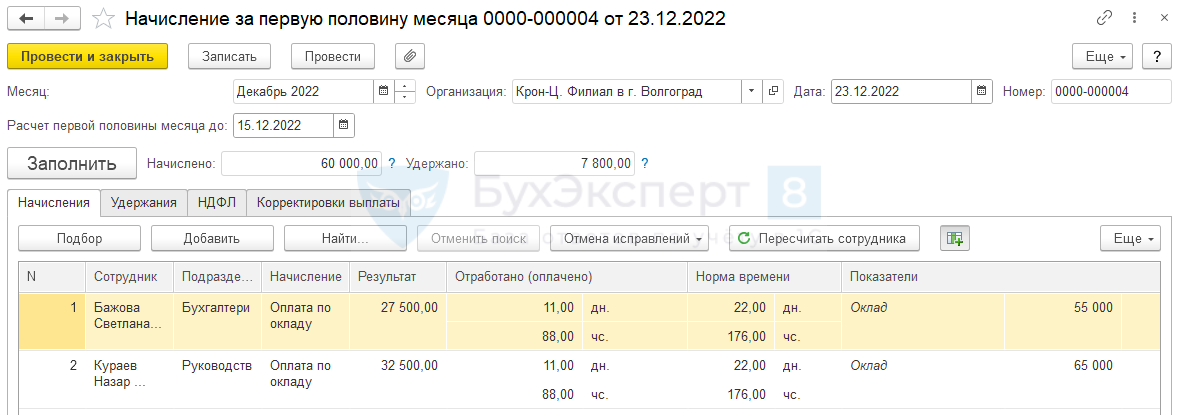

Также изменилась норма Налогового кодекса РФ, и теперь для аванса и зарплаты действует общее правило - датой дохода является день выплаты. Налог должен удерживаться при каждой выплате денег работнику, включая выплату аванса. Срок уплаты налога составляет до 28 числа каждого месяца, в котором производятся выплаты доходов.

Пример

Для наглядности рассмотрим пример: сроки выплаты аванса за октябрь - 25.10.2023, зарплаты - 10.11.2023. НДФЛ нужно удержать как с первой части зарплаты (25 октября), так и со второй (10 ноября). Срок уплаты налога - до 28 ноября 2023 года.

Важно отметить, что с 2024 года изменятся сроки и порядок уплаты НДФЛ, а также сроки сдачи отчетности.

Заключение

Отражение аванса и НДФЛ с аванса в форме 6-НДФЛ является важной задачей для работодателей. Начиная с 2023 года, аванс должен быть указан отдельной строкой в форме 6-НДФЛ, и налог должен быть удержан при каждой выплате денег работнику. Важно соблюдать правила уплаты налога и сроки сдачи отчетности. Изменения, произошедшие с 2023 года, должны быть учтены при заполнении формы 6-НДФЛ.