Для заполнения 6 НДФЛ за 2 квартал 2017 года необходимо следовать определенной процедуре и использовать соответствующий образец заполнения. В данной статье будет представлен пример заполнения этой налоговой декларации, что поможет упростить процесс для налогоплательщиков.

Cодержание

Для заполнения 6 НДФЛ за 2 квартал 2017 года необходимо следовать определенной процедуре и использовать соответствующий образец заполнения. В данной статье будет представлен пример заполнения этой налоговой декларации, что поможет упростить процесс для налогоплательщиков.

Сроки и порядок представления расчета

Расчет сдают налоговые агенты (п. 2 ст. 230 НК РФ). Нулевой расчет не подается, если НДФЛ-облагаемые доходы не начислялись и не выплачивались. Однако, если "нулевка" все же подана, то ИФНС ее примет.

Расчеты за I квартал, полугодие и 9 месяцев подаются не позднее последнего дня месяца, следующего за указанным периодом. Поэтому квартальные расчеты в 2017 году представляются в следующие сроки:

| Период | Срок подачи |

|---|---|

| 1 квартал | не позднее последнего дня апреля |

| 2 квартал | не позднее последнего дня июля |

| 3 квартал | не позднее последнего дня октября |

| 4 квартал | не позднее последнего дня января |

Годовой расчет сдается так же, как и справки 2-НДФЛ: за 2017 год — не позднее 02.04.2018 (1 апреля – выходной).

Расчет 6-НДФЛ представляется только в электронной форме по ТКС, если в налоговом (отчетном) периоде доходы выплачены 25 и более физическим лицам. Если доходы выплачены 24 и менее физическим лицам, то работодатели сами решают, как подать форму: виртуально или на бумаге.

По общему правилу расчет нужно подавать в ИФНС по месту учета организации (регистрации ИП по месту жительства).

При наличии обособленных подразделений (ОП) расчет по форме 6-НДФЛ подается организацией в отношении работников этих ОП в ИФНС по месту учета таких подразделений, а также в отношении физических лиц, получивших доходы по гражданско-правовым договорам в ИФНС по месту учета ОП, заключивших такие договоры.

Расчет заполняется отдельно по каждому ОП независимо от того, что они состоят на учете в одной инспекции, но на территориях разных муниципальных образований и у них разные ОКТМО.

Если ОП находятся в одном муниципальном образовании, но на территориях, подведомственных разным ИФНС, организация вправе встать на учет в одной инспекции и подавать расчеты туда.

Если сотрудник трудился в разных филиалах, то необходимо представить несколько справок 2-НДФЛ (по числу комбинаций ИНН — КПП — код ОКТМО).

Кто должен отчитаться

Для начала напомним о том, кто должен озаботиться вопросом о сдаче расчета по форме 6-НДФЛ за первое полугодие 2017 года.

Сдать в ИФНС расчет по форме 6-НДФЛ за 2 квартал 2017 года обязаны все налоговые агенты по подоходному налогу (п. 2 ст. 230 НК РФ). Налоговые агенты по НДФЛ – это, как правило, работодатели (фирмы и ИП) выплачивающие доходы по трудовым договорам. Также к налоговым агентам относят заказчиков – организации и ИП, выплачивающие доходы исполнителям на основании гражданско-правовых договоров.

Если выплаты в первом полугодии отсутствовали, то сдавать расчет 6-НДФЛ за полугодие не нужно. Однако организация (или предприниматель) вправе представить в ИФНС нулевой расчет. В случае разовой выплаты в первом полугодии, необходимо сдавать 6-НДФЛ не только за 1 квартал, но и за полугодие, девять месяцев и за весь 2017 год.

См. также

Можно ли уменьшать налог текущего года на взносы уплаченные за прошлые годы?

Какие выплаты должны попасть в расчет

В расчет по форме 6-НДФЛ за первое полугодие 2017 года нужно перенести все доходы, по отношению к которым организация или ИП признается налоговым агентом. Такими доходами является, например, заработная плата, все виды премий, выплаты по гражданско-правовым договорам, пособия, отпускные, дивиденды.

Необлагаемые доходы по статье 217 Налогового кодекса РФ в расчете показывать не нужно. При этом учтите особенности отражения отпускных, больничных и премий.

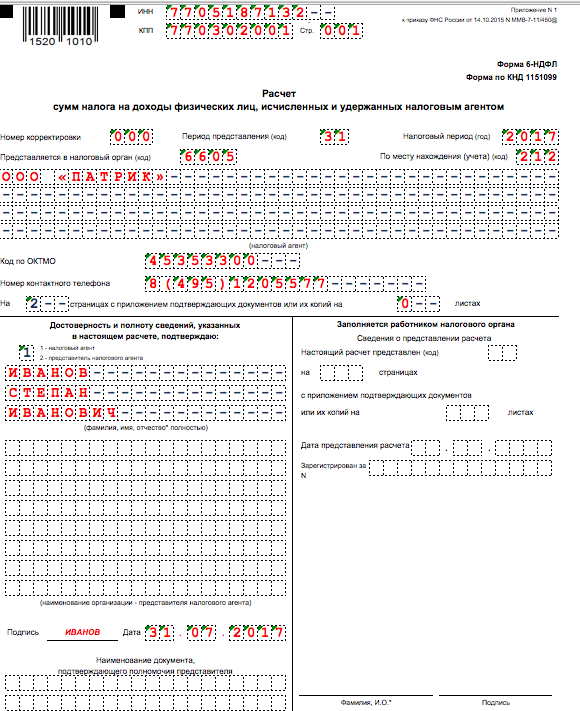

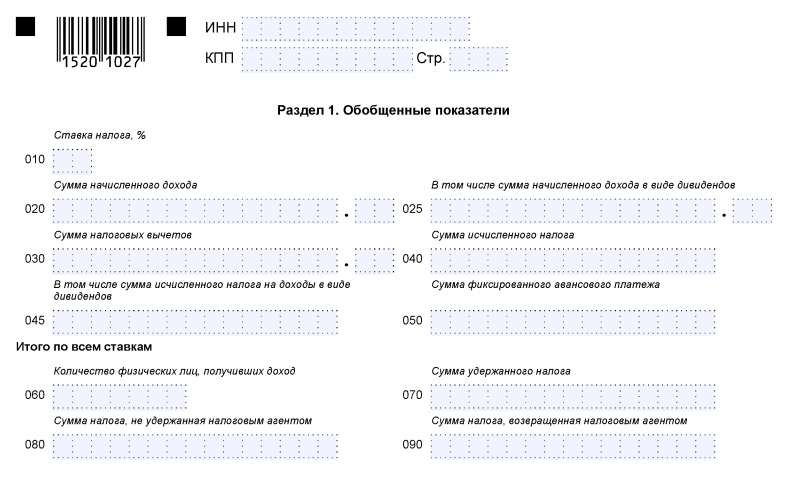

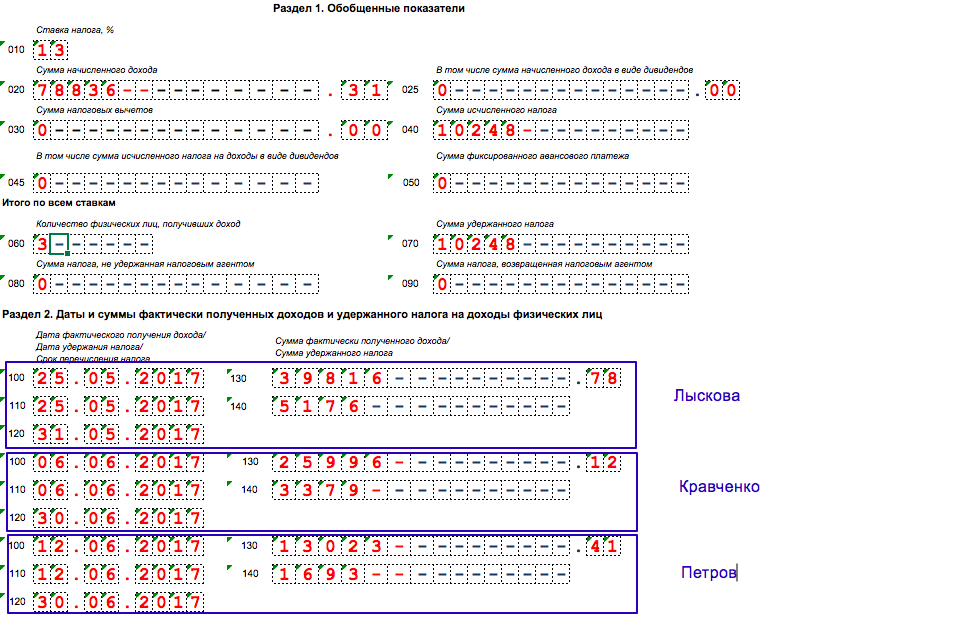

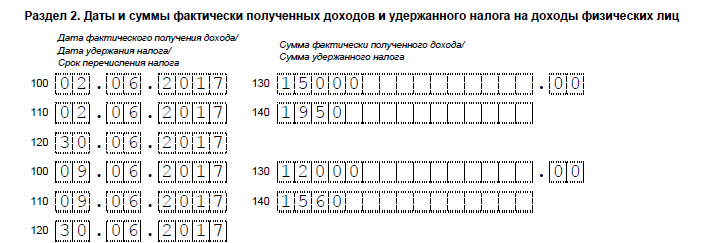

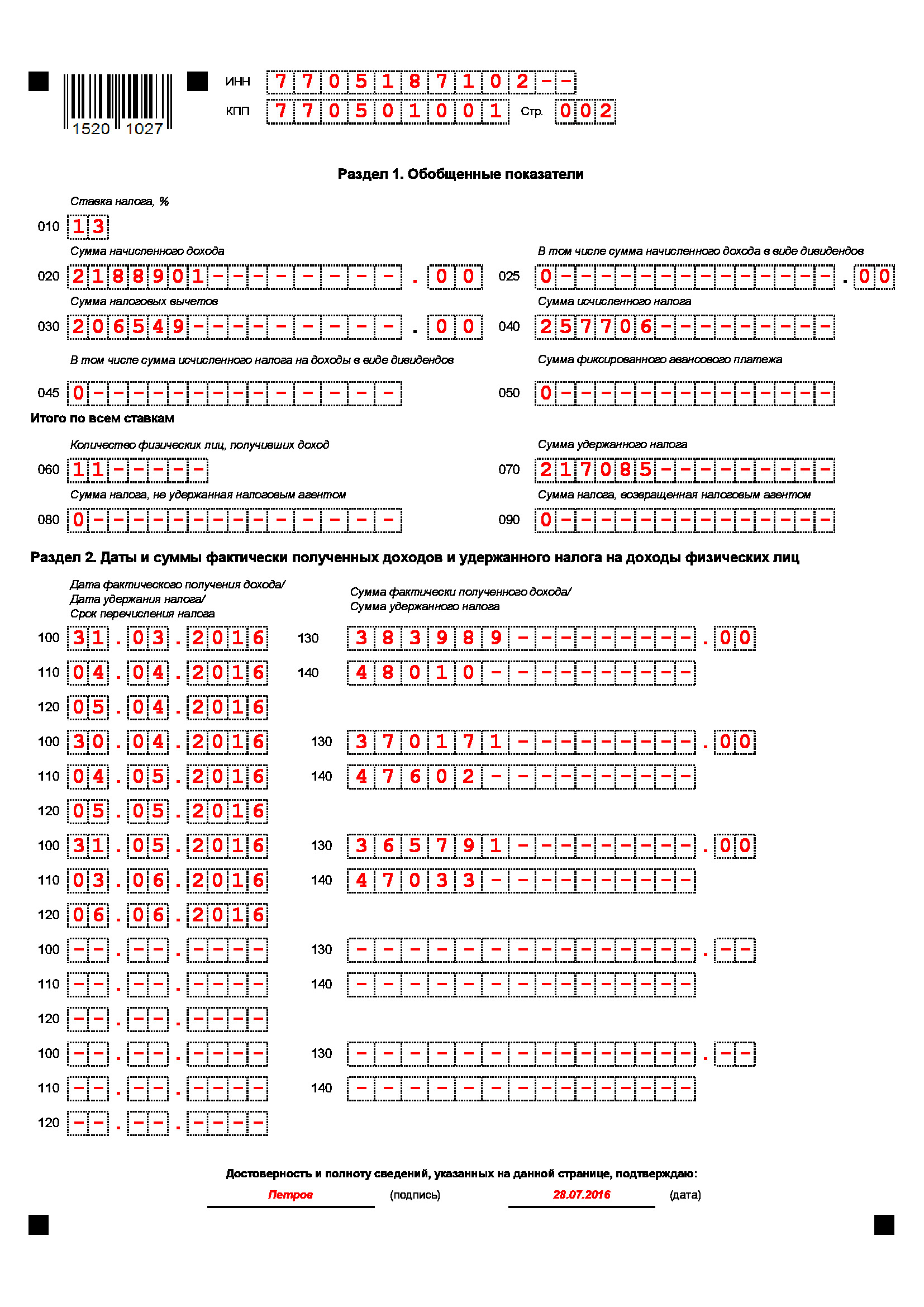

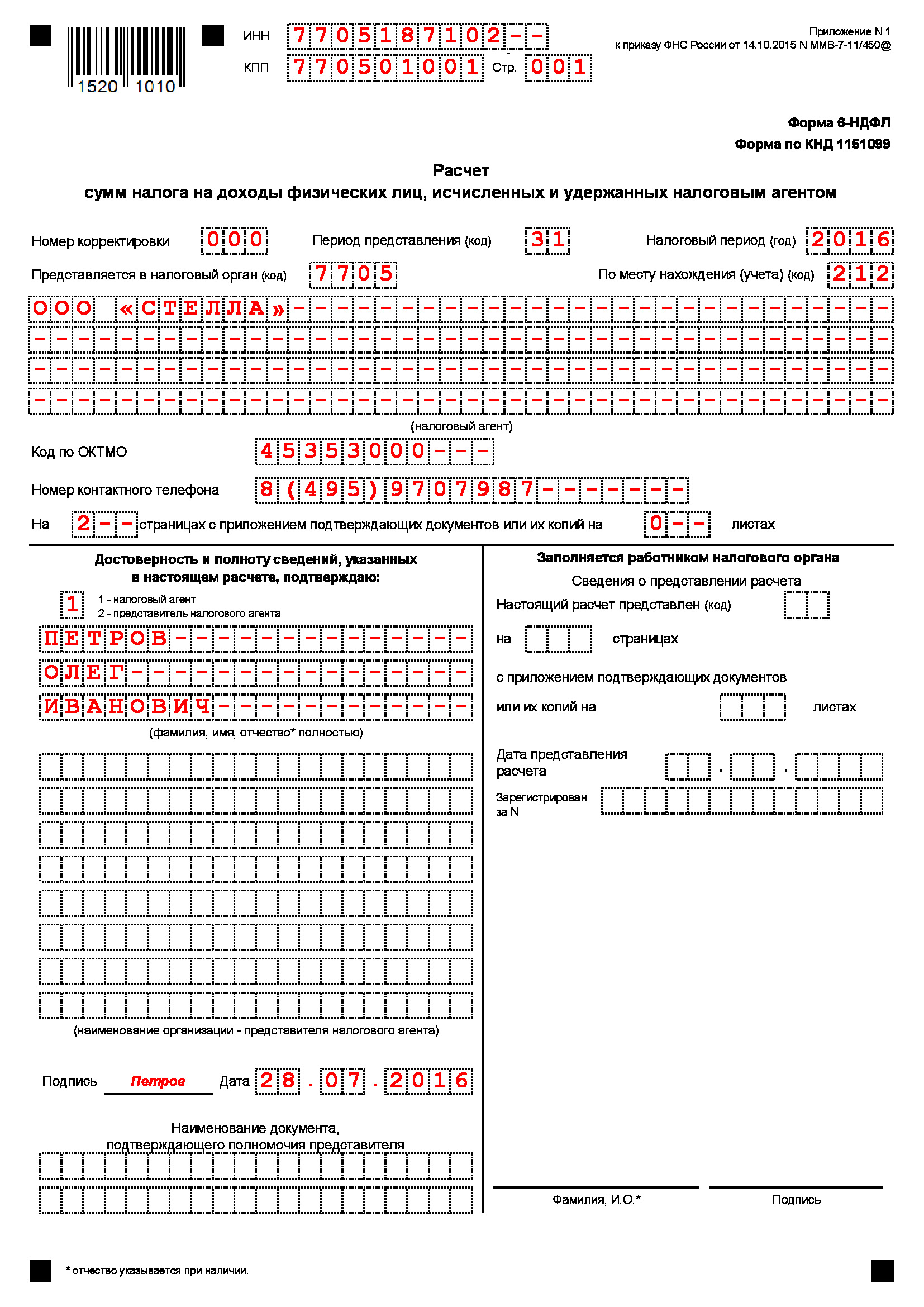

Пример заполнения 6-НДФЛ за 2 квартал 2017 года

Для наглядности приведем пример заполнения 6-НДФЛ за 2 квартал 2017 года на конкретном примере.

1. Введите персональные данные:

- Имя: Иван

- Фамилия: Иванов

- Отчество: Иванович

- ИНН: 1234567890

- Адрес проживания: ул. Центральная, 1

2. Укажите источники дохода за 2 квартал 2017 года:

- Заработная плата: 50000 руб.

- Премия: 10000 руб.

- Дивиденды: 5000 руб.

3. Рассчитайте общую сумму полученных доходов:

Заработная плата + Премия + Дивиденды = 50000 руб. + 10000 руб. + 5000 руб. = 65000 руб.

4. Отразите в декларации все налоговые вычеты:

- Налоговый вычет на детей: 1000 руб.

- Налоговый вычет на обучение: 2000 руб.

5. Укажите размер налоговой базы:

Общая сумма полученных доходов - Налоговые вычеты = 65000 руб. - (1000 руб. + 2000 руб.) = 62000 руб.

6. Рассчитайте сумму налога:

Налоговая база * Ставка налогообложения = 62000 руб. * 13% = 8060 руб.

7. Укажите сумму налога, которую вы уже уплатили:

Например, через авансовые платежи или удержания на работе.

8. Рассчитайте итоговую сумму налога:

Сумма налога - Уже уплаченный налог = 8060 руб. - (сумма уплаченного налога) = (итоговая сумма налога)

9. Подпишите и отправьте заполненную декларацию в налоговый орган.

Обратите внимание, что данный образец заполнения является лишь примером и может отличаться в зависимости от ваших конкретных обстоятельств и требований налогового законодательства.

Что нам скажет Википедия?

Как заполнить 6 НДФЛ за 2 квартал 2017 года: образец заполнения

Для заполнения 6 НДФЛ за 2 квартал 2017 года необходимо следовать определенной процедуре и использовать соответствующий образец заполнения. В данной статье будет представлен пример заполнения этой налоговой декларации, что поможет упростить процесс для налогоплательщиков.

1. Введите персональные данные: имя, фамилию, отчество, ИНН, адрес проживания.

2. Укажите источники дохода за 2 квартал 2017 года. Это могут быть заработная плата, проценты по банковским вкладам, дивиденды от акций и прочие доходы.

3. Рассчитайте общую сумму полученных доходов за указанный период.

4. Отразите в декларации все налоговые вычеты, которые вам полагаются, например, налоговый вычет на детей, налоговый вычет на обучение и т.д.

5. Укажите размер налоговой базы, который рассчитывается путем вычета налоговых вычетов из общей суммы доходов.

6. Рассчитайте сумму налога, используя ставку налогообложения, которая применяется к вашей налоговой базе.

7. Укажите сумму налога, которую вы уже уплатили в течение года, например, через авансовые платежи или удержания на работе.

8. Рассчитайте итоговую сумму налога, которую вам необходимо доплатить или которую вы получите в виде возврата.

9. Подпишите и отправьте заполненную декларацию в налоговый орган.

Обратите внимание, что данный образец заполнения является лишь примером и может отличаться в зависимости от ваших конкретных обстоятельств и требований налогового законодательства.