Узнайте, как правильно заполнить поля 110, 111, 112, 113 и 115 в форме 6-НДФЛ в 2023 году. Новые правила и изменения в налоговой отчетности. Подробный обзор на Бух-в-помощь.

Cодержание

6-НДФЛ с отчетности за I квартал 2023 года сдаем по новой форме, утвержденной приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ в редакции от 29.09.2022.

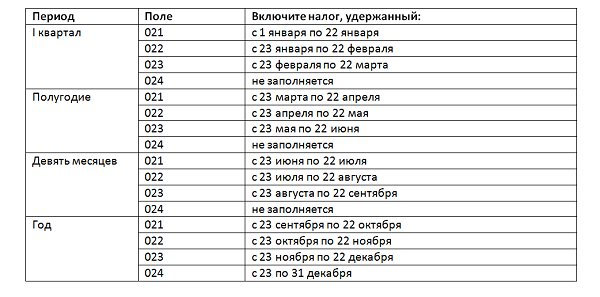

В Разделе 1 теперь указывается НДФЛ, который должен быть уплачен в отчетном периоде. Его сумма делится по указанным в НК РФ срокам перечисления в бюджет. На примере полугодия это выглядит так:

| Срок перечисления | Строка 110 | Строка 111 | Строка 112 | Строка 113 | Строка 115 |

|---|---|---|---|---|---|

| 15 января | - | 1000 | - | - | - |

| 25 января | 2000 | 500 | - | 300 | - |

| 15 февраля | - | 800 | 1000 | - | 400 |

| 25 февраля | 1500 | - | - | 500 | - |

Как видите, налог, удержанный с 23 по 30 июня, в этих строках не отражается. Следовательно, он не учитывается и по строке 020, так как она равна сумме строк 021–023. Его нужно будет показать в строке 021 Раздела 1 6-НДФЛ за 9 месяцев.

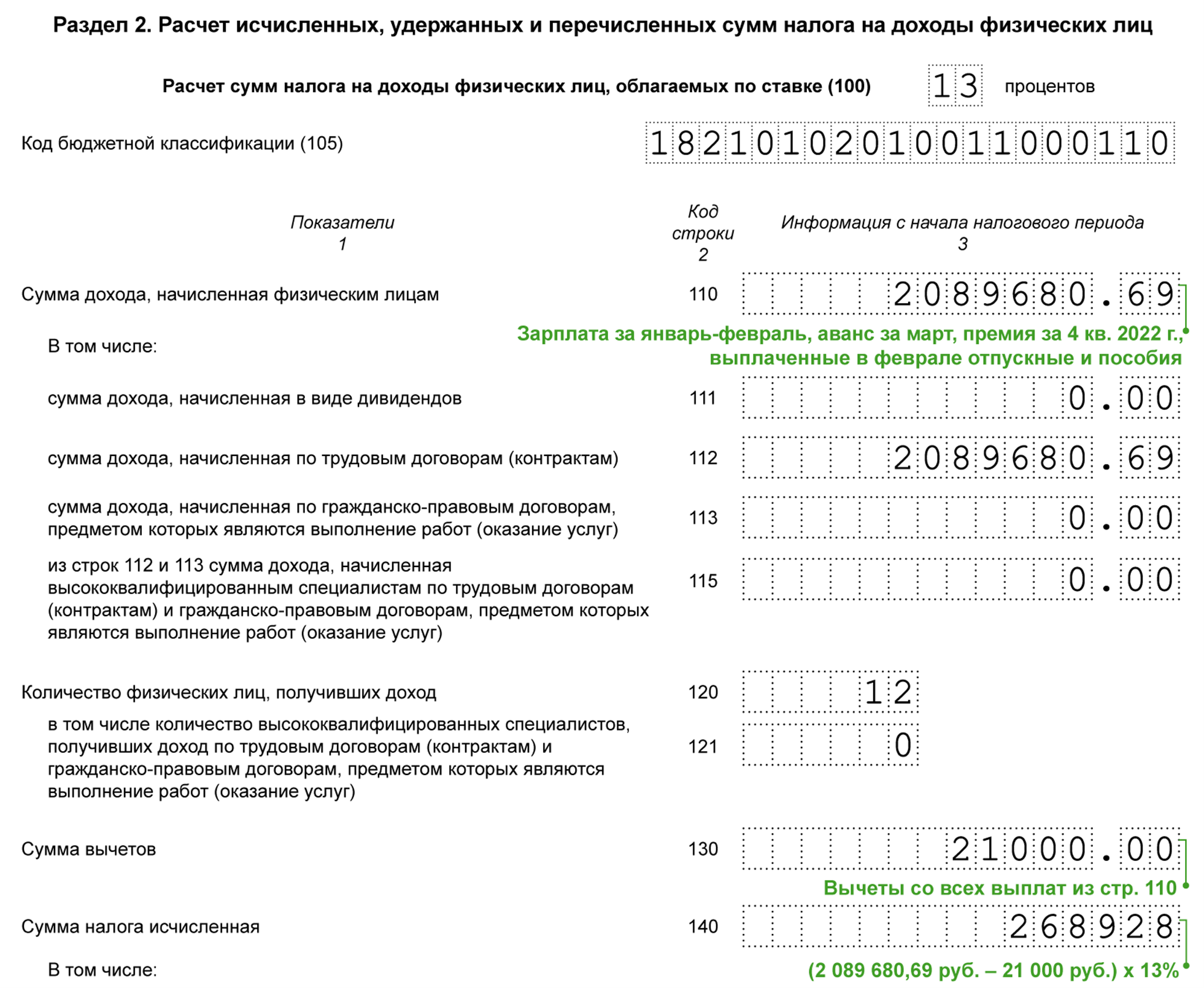

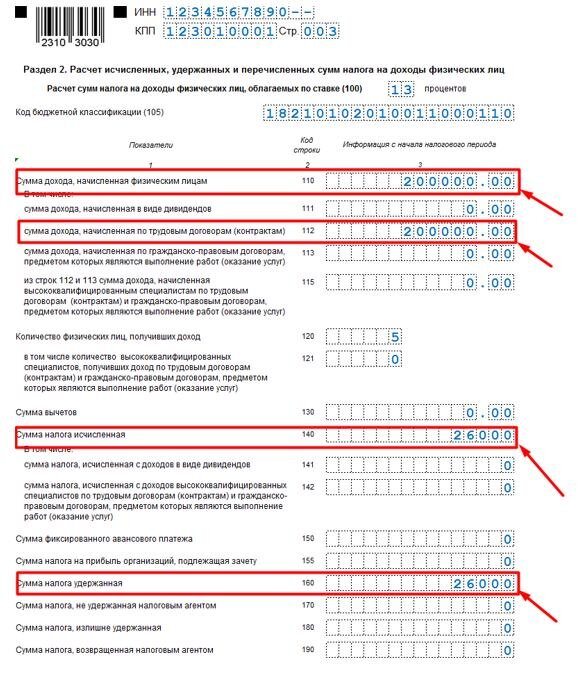

Раздел 2 заполняется по прежним правилам данными за весь отчетный период. То есть в строке 110 указывается сумма дохода, начисленного и фактически выплаченного с 1 января по 30 июня. В строке 160 — полная сумма удержанного НДФЛ с 1 января по 30 июня.

Если показатели строки 020 Раздела 1 и строки 160 Раздела 2 не сходятся — это не повод для паники, а нормальная ситуация при выплате дохода с 23 по 30 июня. Налоговая отдельно сообщила об этом в письме от 06.03.2023 № ЗГ-3-11/3160@.

Кто и куда должен сдавать расчёт

Если в течение 2023 года организация или ИП хотя бы раз выплачивали зарплату сотрудникам по трудовому договору или вознаграждение исполнителям по договору ГПХ, они становятся налоговыми агентами в отношении этих физлиц. Поэтому у таких компаний и предпринимателей возникает обязанность удерживать с выплат физлицам НДФЛ и перечислять его в бюджет. Кроме того, они должны отчитываться по исчисленному и удержанному налогу с доходов сотрудников или исполнителей по ГПХ. Для этого нужно подать расчёт 6-НДФЛ в налоговую инспекцию:

- Налоговое управление Федеральной налоговой службы по месту своего нахождения

- Территориальное налоговое управление Федеральной налоговой службы по месту своего нахождения

Важно: для обособленных подразделений должны выполняться условия

К выплатам физических лиц, по которым начисляется НДФЛ, относится не только оплата по трудовому договору или ГПХ, но и материальная помощь и подарки сотрудникам, если их сумма превышает 4 тыс. рублей.

Итак, организации или ИП должны сдавать форму 6-НДФЛ:

- Ежеквартально до 28 числа месяца, следующего за отчетным

- Ежегодно до 1 апреля за предыдущий год

Когда нужно сдать расчёт по итогам 2023 года

Расчёт 6-НДФЛ — это ежеквартальный отчёт. За 2023 год нужно успеть отчитаться не позднее 26 февраля 2024 года, так как 25 февраля — выходной день (п. 7 ст. 6.1 НК РФ).

См. также

Можно ли уменьшать налог текущего года на взносы уплаченные за прошлые годы?

Актуальная форма расчёта

Начиная с первого квартала 2024 года будет действовать новая форма отчёта. Её бланк и порядок заполнения налоговая служба утвердила приказом от 19.09.2023 № ЕД-7-11/649@. Еще не вступив в действие, эта форма претерпела изменения, которые связаны с новыми сроками уплаты налога. Пока нормативный акт проходит все необходимые процедуры, ФНС довела скорректированную форму в качестве рекомендованной для предоставления, начиная с отчётности за первый квартал 2024 года, своим письмом от 04.12.2023 № БС-4-11/15166.

Но за 2023 год налоговые агенты должны подать расчёт по действующей сейчас форме. Она утверждена приказом ФНС от 15.10.2020 № ЕД-7-11/753@ (в редакции от 29.09.2022).

Как заполнить форму расчёта за 2023 год

Бланк отчёта включает следующие разделы:

- Титульный лист

- Раздел 1. Сведения о доходах, по которым начислен и/или удержан НДФЛ

- Раздел 2. Сведения о выплаченных и удержанных суммах НДФЛ

- Раздел 3. Сведения о начисленных и уплаченных страховых взносах в ПФР, ФСС и ФОМС

В общем случае нужно придерживаться следующих правил:

- Заполнять бланк нужно крупными печатными или шрифтом кеглем не менее 12 пунктов.

- Для каждой строки указать сумму дохода, начисленного и/или удержанного НДФЛ в соответствующие столбцы.

- Использовать арабские цифры для заполнения сумм.

- Не оставлять незаполненными обязательные поля.

В отчёт не нужно включать:

- Суммы доходов, по которым налог удерживается другими налоговыми агентами.

- Суммы доходов, по которым налог удерживается в иностранной валюте.

- Суммы доходов, по которым налог удерживается согласно ставке 0%.

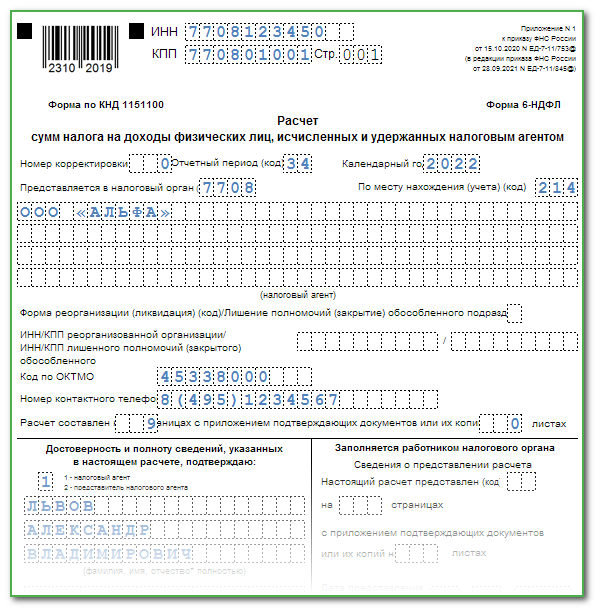

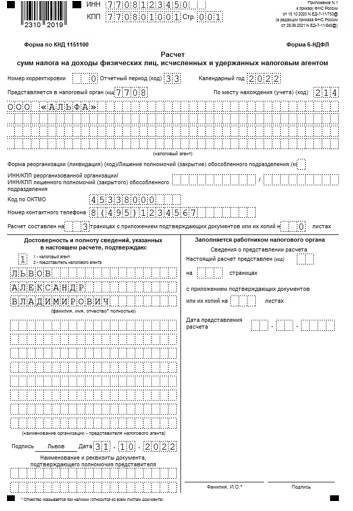

Заполняем Титульный лист

При заполнении сведений в этой части расчёта, как правило, сложностей не возникает.

Поля ИНН и КПП, которые находятся вверху листа, нужно заполнить по такому принципу:

- ИНН — указывается 10- или 12-значный номер

- КПП — указывается 9-значный номер

- «Номер корректировки» будет со значением «0- -», если налоговый агент подает первичный отчёт. В случае уточненки нужно указать соответствующий номер корректировки.

Начиная с отчётности за 1 квартал 2023 года 6-НДФЛ нужно подавать на обновлённом бланке. Изменения утверждены приказом ФНС от 29.09.2022 № ЕД-7-11/881@. В этой статье вы узнаете, что изменилось, как теперь налоговым агентам заполнять расчёт 6-НДФЛ, а также найдёте образец его заполнения.

Новшества по НДФЛ

Бланк расчёта обновили в связи с тем, что с 2023 года в сфере НДФЛ было введено много изменений. В частности, было отменено правило, согласно которому датой получения дохода в виде зарплаты считался последний день месяца.

Теперь согласно п. 1 ст. 223 НК РФ датой фактического получения зарплаты считается день её выплаты. А именно, день её выдачи наличными деньгами, перечисления на счёт работника или по его распоряжению – на счёт третьего лица.

Как известно, ст. 136 Трудового кодекса РФ обязывает перечислять зарплату не реже двух раз в месяц. Поэтому и доход в виде зарплаты теперь считается полученным не реже двух раз в месяц.

Согласно требованию п. 3 ст. 226 НК РФ, работодатель как налоговый агент обязан начислять налог на доходы физических лиц на дату получения дохода. А поскольку в месяце как минимум две даты получения дохода в виде зарплаты, то и НДФЛ нужно начислять дважды: с оплаты за первую часть месяца, то есть с аванса, а также с оплаты за вторую его часть, то есть с окончательного расчёта. Напомним, что до 2023 года НДФЛ начислялся и удерживался с зарплаты только один раз в месяц.

Кроме того, изменились расчётные периоды по НДФЛ, а также введён единый срок его уплаты. С 2023 года расчётным является период с 23 числа предыдущего по 22 число текущего месяца. Начисленный в этот период налог нужно перечислить в бюджет не позднее 28 числа текущего месяца. То есть в каждом месяце теперь один срок перечисления НДФЛ – 28 число. Итого в каждом квартале таких сроков всего три.

Но есть исключение – это декабрь. В декабре установлено два срока перечисления НДФЛ:

- 28.12

- последний рабочий день года

Поэтому в четвёртом квартале будет не три срока перечисления НДФЛ, а четыре: 28.10, 28.11, 28.12 и последний рабочий день года.

В январе НДФЛ нужно перечислить до 28 числа, однако расчётный период более короткий – с 1 по 22 января.

Как новшества отразились на форме 6-НДФЛ

В форме расчёта НДФЛ физлиц кардинальным образом изменился Раздел 1 и правила заполнения этого листа. В старой 6-НДФЛ было множество строк для отражения сумм налога, ведь сроки его уплаты были различными – они зависели от вида дохода. Так, до 2023 года НДФЛ с зарплаты нужно было перечислить не позднее следующего рабочего дня после выплаты, а с доходов по договорам ГПХ и договорам подряда, а также с авторских вознаграждений — не позднее 30 числа последующего месяца.

Теперь в новой форме расчёта НДФЛ есть всего пять строк в Разделе 1 для отражения сумм налога:

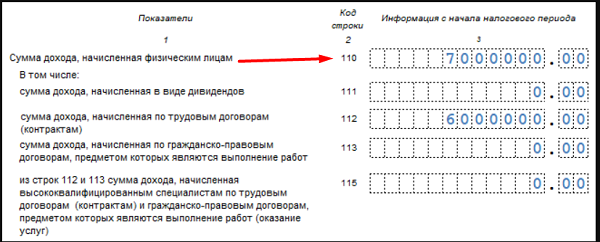

- Строка 110: сумма дохода, начисленного и фактически выплаченного за отчетный период

- Строка 111: сумма дохода, по которой удержан НДФЛ за отчетный период

- Строка 112: сумма дохода, по которой уплачен НДФЛ за отчетный период

- Строка 113: сумма дохода, по которой удержан и уплачен НДФЛ за отчетный период

- Строка 115: сумма дохода, по которой НДФЛ удержан и уплачен другим налоговым агентом за отчетный период

Эти строки нужно заполнять в соответствии с датами уплаты налога:

- Строка 111: сумма дохода, по которой налог удержан в отчетном периоде и перечислен в бюджет не позднее следующего рабочего дня после выплаты

- Строка 112: сумма дохода, по которой налог уплачен в бюджет не позднее следующего рабочего дня после выплаты

- Строка 113: сумма дохода, по которой налог удержан и уплачен в бюджет не позднее следующего рабочего дня после выплаты

Таким образом, в новой форме расчёта НДФЛ сократилось количество строк, что упрощает процесс заполнения и сдачи отчетности.

См. также

Можно ли уменьшать налог текущего года на взносы уплаченные за прошлые годы?