В данной статье мы рассмотрим возможность уменьшения налога текущего года путем использования уплаченных взносов за прошлые годы. Узнайте, как правильно учесть и оптимизировать налоговые платежи.

Cодержание

Налогообложение и уплата взносов являются неотъемлемой частью деятельности предпринимателей и индивидуальных предпринимателей (ИП). Однако, существуют возможности уменьшения налога текущего года путем использования уплаченных взносов за прошлые годы. В данной статье мы рассмотрим эту возможность более подробно.

Платите взносы за ИП и сотрудников

Перед тем как обсудить возможность уменьшения налога текущего года на взносы уплаченные за прошлые годы, необходимо рассмотреть обязательность уплаты взносов за ИП и их сотрудников.

Уменьшение налога возможно только в случае своевременной уплаты страховых взносов. Ошибкой является слишком позднее погашение взносов, так как они не будут учтены в уменьшении налога текущего года. Это означает, что предприниматель будет выплачивать больше средств в бюджет, чем мог бы.

Проверяйте даты платежей

Для правильного учета и уменьшения налога, необходимо быть внимательным к срокам уплаты взносов. Особенно важно знать, что налог уменьшается на основе взносов, уплаченных в течение года.

Например, в случае Упрощенной системы налогообложения (УСН), вы можете использовать взносы, уплаченные с 1 января по 31 декабря для уменьшения налога, который подлежит уплате за данный год.

Также следует учитывать, что при использовании патента, вы можете учесть платежи по взносам, которые были уплачены в течение срока действия патента. Например, если патент действует с 1 января до 30 июня, вы можете учесть платеж по взносам от 29 июня.

Более интересная ситуация может возникнуть, если вы взяли патент на месяц и заплатили взносы за год. В случае уменьшения патента до нуля, но с неполностью использованными взносами, вы можете использовать остаток взносов для уменьшения стоимости второго патента. Это возможно согласно Налоговому кодексу.

См. также

Соблюдайте ограничения

Важно отметить, что налог текущего года можно уменьшить полностью только для ИП без сотрудников. В случае ИП с сотрудниками и всех ООО, налог может быть уменьшен только наполовину.

Например, представим ситуацию с ИП на УСН без сотрудников. Андрей заработал 400 тысяч рублей за первое полугодие. Рассчитав налог УСН, получаем 24 тысячи рублей. Если Андрей учтет страховые взносы, заплаченные в марте и июне, в размере 27 990 рублей, налог УСН за полугодие будет равен нулю.

В случае ИП на УСН с сотрудниками, рассмотрим пример с Оксаной. С начала года до конца июня она заработала 800 тысяч рублей и заплатила 50 тысяч рублей взносов за себя и за одного сотрудника. Рассчитав налог УСН, получаем 48 тысяч рублей. У Оксаны есть сотрудники, поэтому она может уменьшить налог только наполовину. Итоговый налог УСН за полугодие составляет 24 тысячи рублей.

Частые вопросы

Возникают вопросы о необходимости платить взносы поквартально для уменьшения налога УСН. Ответ заключается в том, что поквартальная уплата взносов не является обязательной. Независимо от того, как будут уплачены взносы, все они, уплаченные в течение текущего года, будут учтены в уменьшении налога за этот год. Однако рекомендуется платить взносы поквартально для постепенного уменьшения налога и избежания переплаты в течение года.

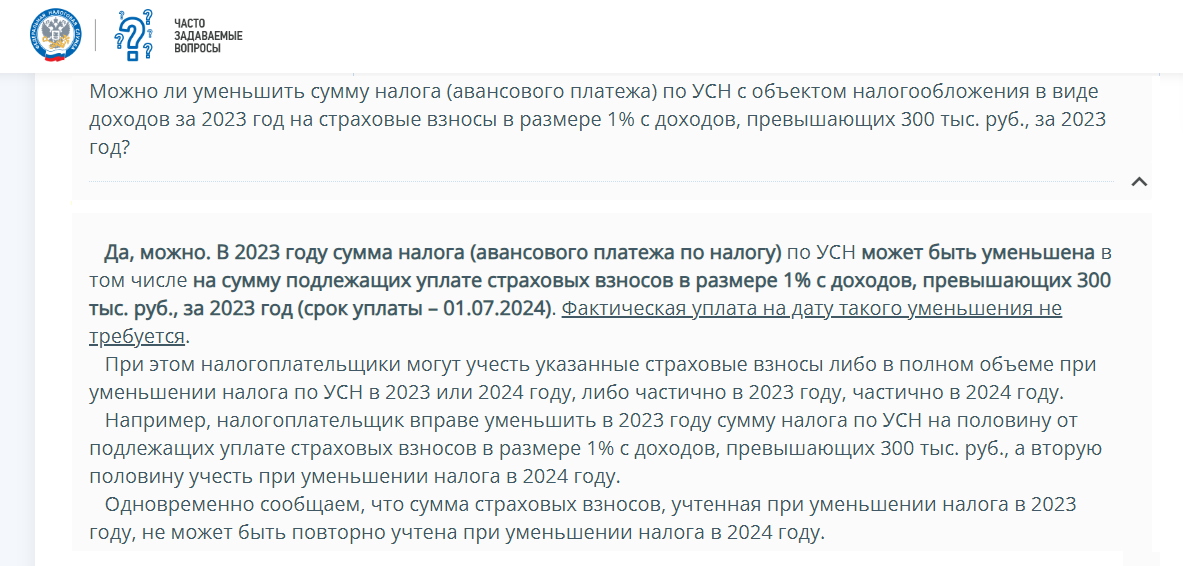

Есть ли возможность уменьшать налог на взносы в ПФ, рассчитанные с доходов, превышающих 300 тысяч рублей в год? Ответ - да. Налог можно уменьшить на страховые взносы, уплаченные на обязательное пенсионное страхование и обязательное медицинское страхование в размере, определенном в соответствии с Налоговым кодексом РФ.

ИП с работниками также имеют возможность уменьшить налог на свои взносы, вне зависимости от наличия у них работников. Согласно Налоговому кодексу, можно уменьшить исчисленный налог на сумму страховых взносов, уплаченных в налоговом периоде.

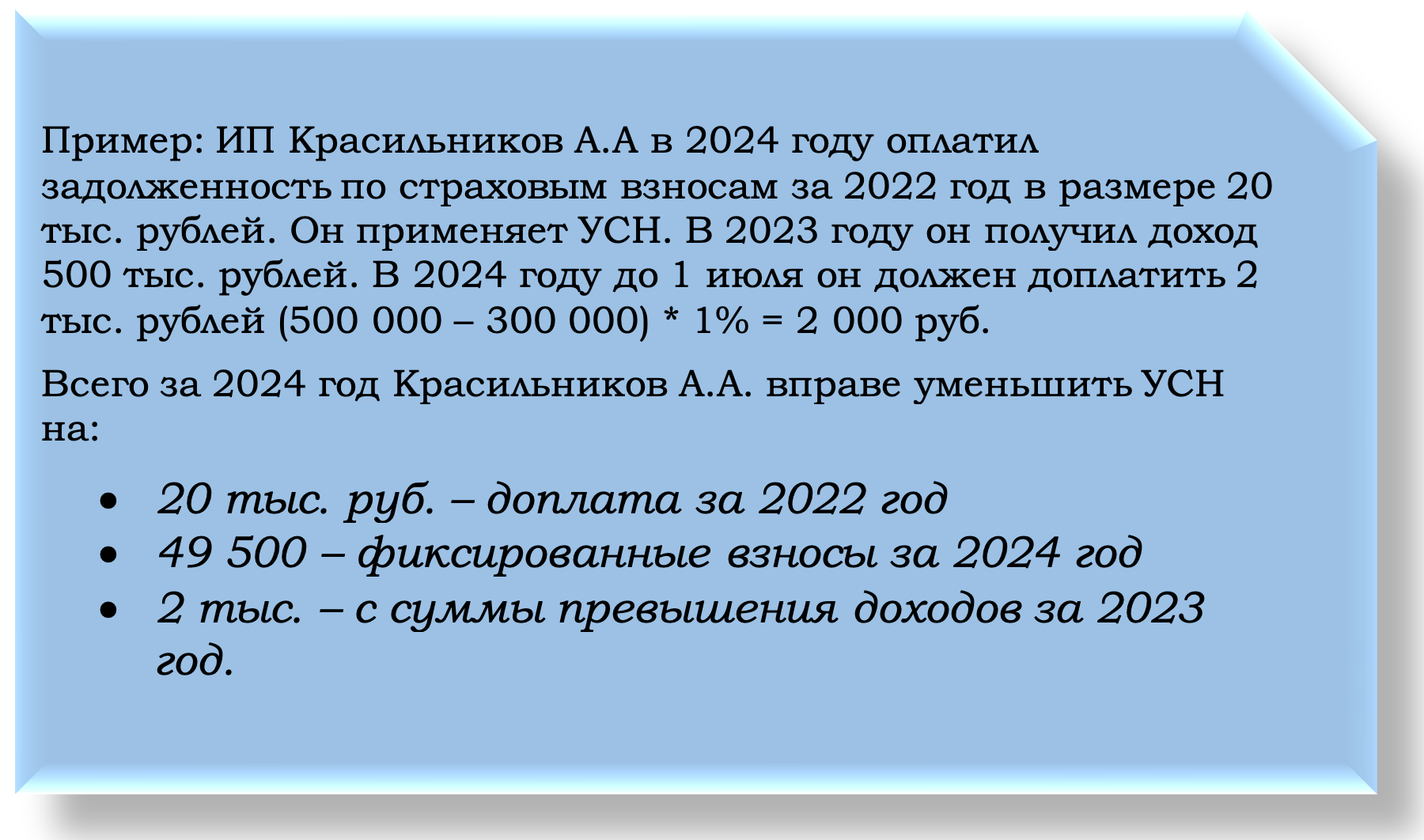

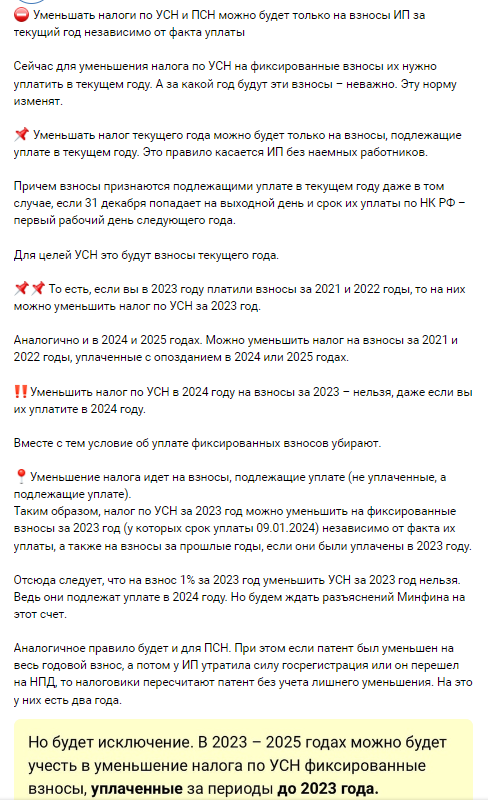

Возможно ли уменьшить налог текущего года на взносы, уплаченные за прошлые годы? Ответ - да. Взносы уменьшают налог в периоде их уплаты. При этом нет условий об их начислении именно в периоде уменьшения налога. Взносы должны быть исправно исчислены и уплачены, чтобы быть учтенными в уменьшении налога.

Следует отметить, что налог текущего года можно уменьшить только на взносы, подлежащие уплате в текущем году. В случае уплаты взносов за прошлые годы, налог на текущий год может быть уменьшен только в соответствии с этими взносами.

Вместе с тем, стоит отметить, что существуют определенные ограничения и правила учета, которые должны быть соблюдены. Последние поправки в законопроекте № 369931-8 устанавливают, что уменьшение налога текущего года на взносы за прошлые годы возможно только при условии уплаты данных взносов в текущем году.

Таким образом, для учета взносов за прошлые годы в уменьшении налога текущего года, необходимо убедиться, что эти взносы были уплачены в течение текущего года. В случае уплаты взносов в последующие годы, они не будут учтены в уменьшении налога текущего года.

Также стоит отметить, что поправки в законопроекте № 369931-8 убирают условие об уплате фиксированных взносов, что расширяет возможности уменьшения налога текущего года на взносы.

Итак, ответ на вопрос о возможности уменьшения налога текущего года на взносы уплаченные за прошлые годы положительный. Однако, необходимо учитывать правила и ограничения, а также соблюдать сроки уплаты взносов для правильного их учета и уменьшения налога.