Когда бизнес встаёт на паузу, освобождается ли он от отчётности? В статье мы разбираем ситуацию с каждым отчётом по отдельности и объясняем необходимость нулевой декларации по УСН, 6-НДФЛ и РСВ, а также предоставляем информацию о заполнении нулевой отчетности ООО на УСН.

Cодержание

Когда бизнес встаёт на паузу, освобождается ли он от отчётности? Предприниматели часто об этом не знают, но на самом деле нет — и в статье мы разбираем ситуацию с каждым отчётом по отдельности. А чтобы сдать отчёты, воспользуйтесь Эльбой — первые 30 дней сервиса будут бесплатными.

Нулевая декларация по УСН, если нет доходов и расходов

Нули в декларации легко объяснить отсутствием доходов.

Налоговая может засомневаться в правдивости сведений и проверить ваш счёт в банке. Если поступлений не было, вопросы отпадут. Если вы всё же получали деньги на счёт, скорее всего, вам направят требование о пояснениях. В такой ситуации важно объяснить налоговой, что это за деньги и почему вы не показали их в декларации. Например, в составе доходов не нужно учитывать пополнение счёта личными деньгами или возврат долга.

Подробности про УСН в статье «Упрощённая система налогообложения».

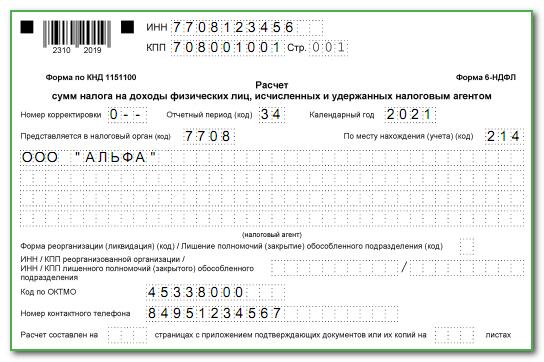

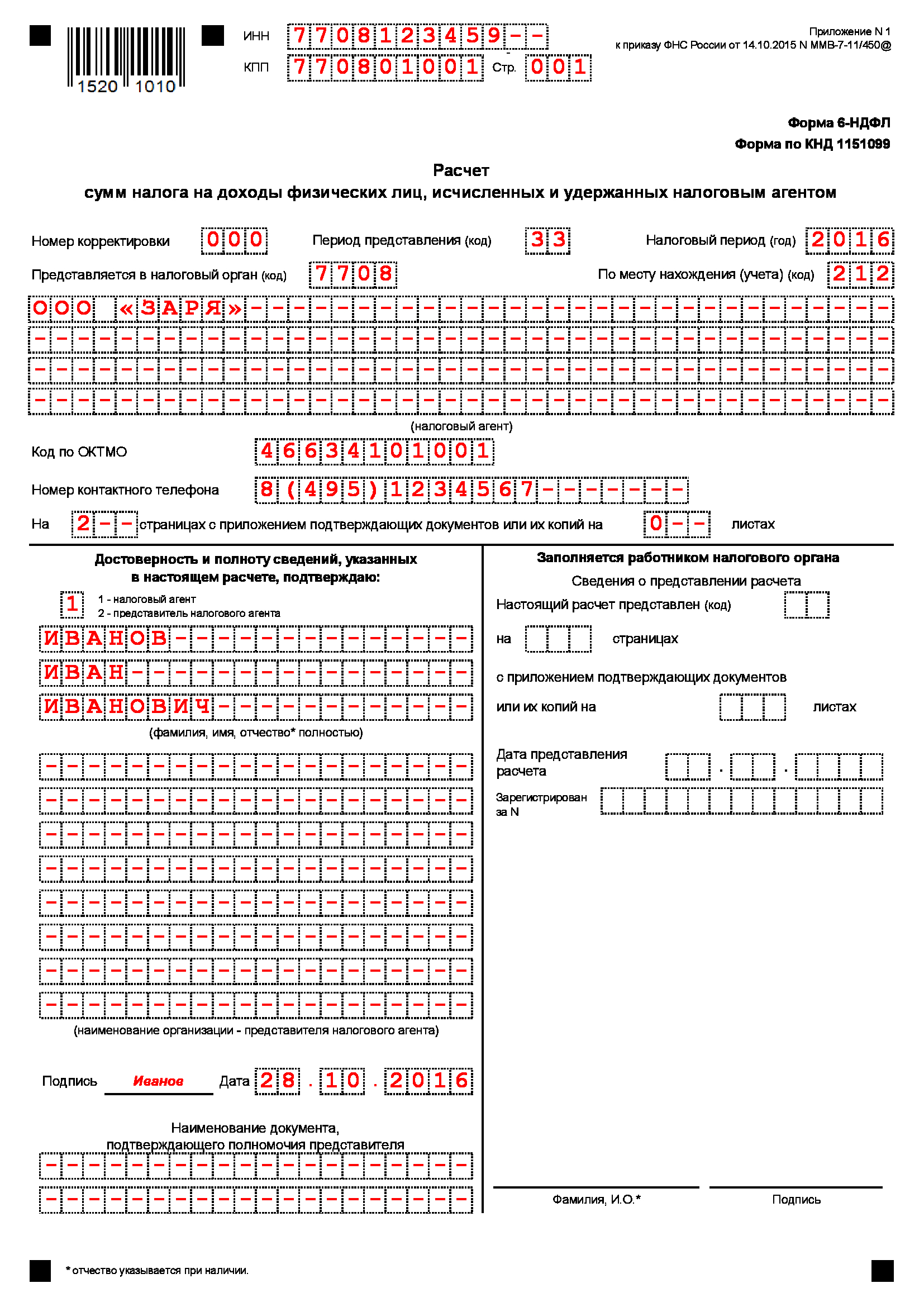

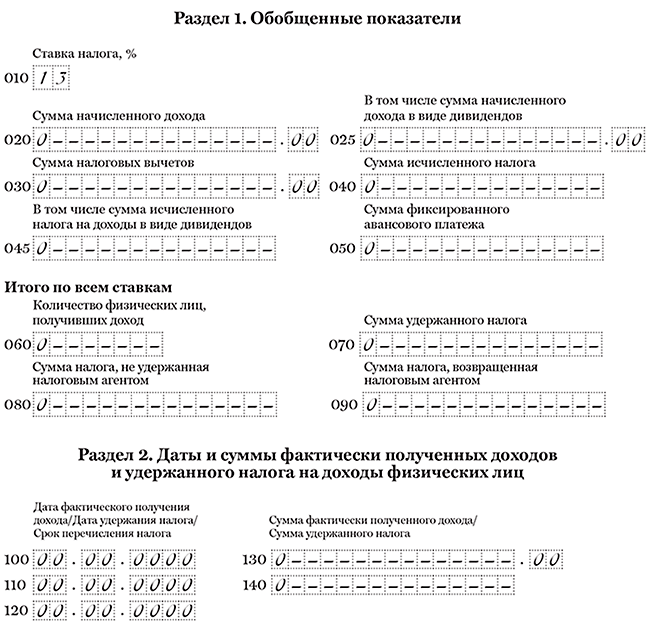

6-НДФЛ, если весь год не платили сотрудникам

Отчёт 6-НДФЛ нужно сдавать, если физлица получают от вас доходы — зарплату, дивиденды или беспроцентный заём.

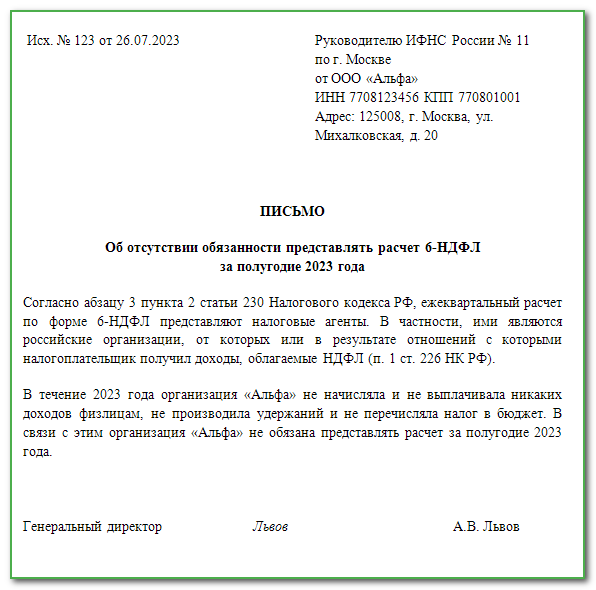

Если весь год не платили физикам, отчитываться не нужно, потому что в течение налогового периода вы не были налоговым агентом. 6-НДФЛ не может быть нулевым — Письмо ФНС от 23 марта 2016 г. N БС-4-11/4901.

Если человек получает от вас доход хотя бы раз за год, вы сдаёте 6-НДФЛ за тот квартал, в котором заплатили, и дальше до конца года.

Например, 15 апреля 2023 года ваше ООО выдало дивиденды учредителю. Вам предстоит сдать 6-НДФЛ за полугодие, 9 месяцев и год по итогам 2023 года.

Сроки сдачи отчётности будут такие:

- полугодие — до 25 июля;

- 9 месяцев — до 25 октября;

- отчёт за 2023 год — до 26 февраля 2024 года.

Об отчётности по НДФЛ в статье «Как подготовить отчёт 6-НДФЛ».

См. также

Можно ли уменьшать налог текущего года на взносы уплаченные за прошлые годы?

РСВ если нет сотрудников

Расчёт по страховым взносам в налоговую сдают ИП с сотрудниками и все ООО.

Если у ИП в течение года нет работников, сдавать РСВ не нужно — пункт 1.1 Порядка заполнения.

ООО отчитываются всегда. Если в организации нет сотрудников, сдайте нулевую отчётность, но это может привести к претензиям со стороны государства.

Дело в том, что ООО — это отдельная организация, в интересах которой действует директор. Зачастую в небольших фирмах работу директора выполняет сам учредитель. Он не платит себе зарплату и получает доходы в виде дивидендов. Но по трудовому законодательству директор — такой же сотрудник, как и все остальные, поэтому ему положена зарплата.

Особенно подозрительно контролёры относятся к фирмам, которые получают дохЕсли вы работаете на упрощенной системе налогообложения, то должны сдавать отчетность, даже не имея сотрудников и оборотов по счетам. Почти весь стандартный набор отчетов и деклараций будут ждать налоговая, фонд и Росстат. Отличие лишь в том, что многие документы можно подать в виде нулевки. Расскажем, что включает нулевая отчетность ООО на УСН и как ее подготовить.

В каких случаях нужно сдавать нулевую отчетность

Нулевая отчетность — это перечень обязательных для сдачи бухгалтерских и налоговых отчетов, которые организации и предприниматели заполняют нулями и прочерками из-за отсутствия показателей.

ООО сдают нулевки, если не ведут деятельность: не покупают и не продают товары, работы и услуги, не имеют движений по расчетным счетам и кассе, а также не платят сотрудникам или вовсе их не имеют.

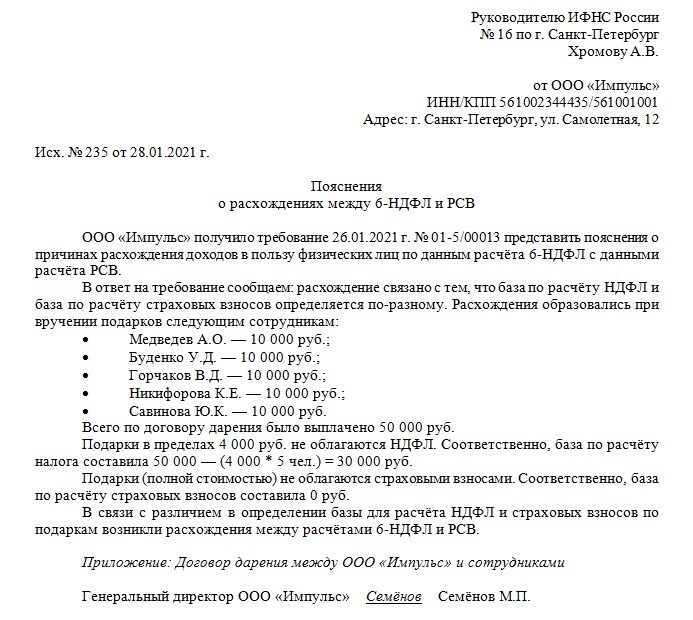

Если в течение отчетного периода организация закупила материалы для производства или один раз получила вознаграждение за консультационные услуги, ее отчетность уже не может быть нулевой. Так как появляется доход или расход, который должен быть отражен в отчетах и учтен при расчете налогов. ИФНС отслеживает движения по счетам «нулевых» компаний. Если инспекторы найдут денежные поступления, придется объяснять, по каким причинам они не отражены в отчетах.

От отчетности по сотрудникам полностью освободиться вовсе не получится, так как, по мнению контролирующих органов, в ООО должен быть хотя бы генеральный директор. Даже если должность директора занимает единственный учредитель, отчеты надо сдавать.

Из чего состоит нулевая отчетность ООО на УСН

Организации на упрощенной системе налогообложения от сдачи нулевой отчетности не освобождены. Все упрощенцы могут не сдавать декларации по НДС и прибыли, а с 2023 года и декларацию по налогу на имущество организаций. Однако они подают в налоговую декларацию по УСН, в которой сообщают о своих доходах и расходах.

Но декларация — не единственный отчет упрощенцев. Еще они должны сдавать бухгалтерскую и статистическую отчетность, а также отчеты по сотрудникам (даже отсутствующим). Вот минимальный перечень отчетов для неработающих упрощенцев в 2023 году:

- Отчет по страховым взносам (РСВ-1);

- Бухгалтерский баланс (форма № 1);

- Отчет о финансовых результатах (форма № 2);

- Отчет о движении денежных средств (форма № 4);

- Отчет об оценке качества и безопасности товаров (форма № 5);

- Отчет о составе собственника (форма № 6);

- Отчет о движении товарно-материальных ценностей (форма № 7);

- Сведения о доходах физических лиц (форма № 8);

- Сведения о доходах физических лиц по операциям с недвижимым имуществом (форма № 9);

- Сведения о доходах физических лиц по операциям с ценными бумагами (форма № 10);

- Сведения о доходах физических лиц по операциям с иным движимым имуществом (форма № 11);

- Сведения о начисленных и уплаченных страховых взносах в ПФР (форма № РСВ-1);

- Сведения о начисленных и уплаченных страховых взносах в ФСС (форма № 4-ФСС);

- Сведения о начисленных и уплаченных страховых взносах в ФОМС (форма № СЗВ-ТД);

- Сведения о доходах и налоговых вычетах, предоставленных физическим лицам, которые не являются налоговыми резидентами Российской Федерации (форма № 6-НДФЛ);

- Сведения о налоговых вычетах, предоставленных физическим лицам, являющимся налоговыми резидентами Российской Федерации (форма № 6-НДФЛ);

- Сведения о структуре заработной платы работников (форма № 1-Т);

- Сведения о начисленных и уплаченных взносах на обязательное пенсионное страхование и обязательное страхование от временной нетрудоспособности и в связи с материнством в ПФР (форма № ПД-4);

- Сведения о начисленных и уплаченных взносах на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в фонды социального страхования (форма № СЗВ-М).

Если ООО подает нулевую отчетность за 2022 год, то список немного иной. Так, вместо формы ЕФС-1 подаются отчеты СЗВ-СТАЖ, 4-ФСС, СЗВ-ТД, ДСВ-3. Вместо персонифицированных сведений о физлицах подается СЗВ-М. Подробнее о старом списке можно прочитать в статье «Директор‑единственный учредитель: как сдавать отчетность».

См. также

Можно ли уменьшать налог текущего года на взносы уплаченные за прошлые годы?

Как заполнить нулевую отчетность ООО на УСН

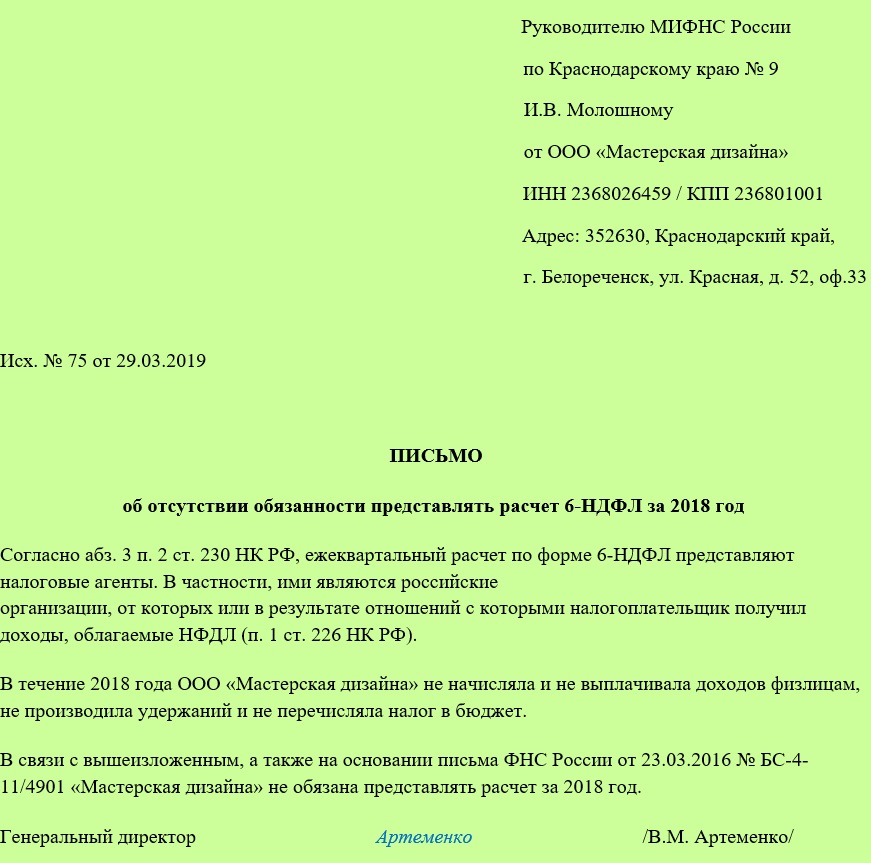

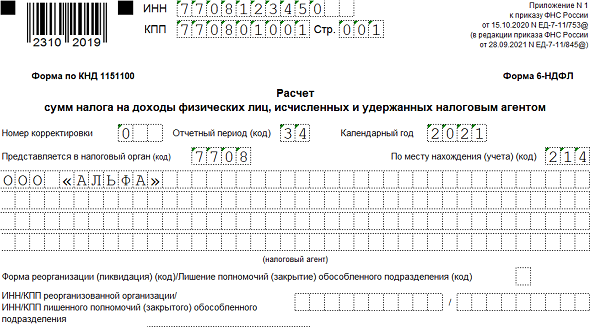

ООО на упрощенноБухгалтеры спорят, нужно ли сдавать нулевой 6-НДФЛ, если в компании или ИП не платили зарплату. Кто-то принципиально не сдает, а кто-то сдает, так как боится, что налоговики заблокируют счет.

Спрашивает наш подписчик.

В комментариях пишут, что если нет сотрудников — то и обязанности нет. На это возражают, что может прилететь требование, а следом блокировка счета.

А кто-то делает так:

1. Сдают декларацию, указывая нулевые значения. 2. Отправляют сопроводительное письмо, в котором объясняют, что декларацию сдают в соответствии с предписаниями ФНС и ФСС. 3. Прикладывают документ, подтверждающий отсутствие сотрудников и выплат.

В общем, мнения разделились. Кто-то не сдает принципиально, так как нет функций налогового агента. А кто-то сдает, чтобы не отвечать потом на требования.

Просим принять участие в нашем опросе:

Организация фискального контроля

Налоговая служба Франции находится в составе Министерства экономики, финансов и бюджета, возглавляемого министром-делегатом по делам бюджета. Администрирование налогов осуществляют Главное налоговое управление и Главное управление пошлин и других поступлений. Структурно Главное налоговое управление состоит из пяти отделов: 1) отдел подготовки законодательства (функции: разработка проектов законов и других нормативных актов в сфере налогообложения) 2) отдел общего управления налогами (функции: обеспечение аккумуляции налоговых поступлений в государственном бюджете) 3) отдел рассмотрения споров (функции: рассмотрение жалоб и подготовка материалов для уголовного преследования за налоговые правонарушения) 4) отдел по делам земель и государственного имущества (функции: кадастровая оценка земель, управление движимым и недвижимым государственным имуществом), 5) отдел кадров (функции : кадровое обеспечение налоговой службы).

Главное управление пошлин и других поступлений организует работу таможенных пунктов на границах Франции и внутри страны. Оно обеспечивает надзор за соблюдением государственного запрета на продажу оружия, наркотиков и т. д.. А также осуществляет санитарный контроль внешней торговли.

Главное управление учёта определяет объем государственных доходов на основе данных о налоговых поступлениях, поступающих от управлений налогов и пошлин и других государственных ведомств.

Численность налоговой службы составляет около 80 тыс. работников, занятых в 830 налоговых и 16 информационных центрах. Известно, что персонал налоговых органов подбирают путём тщательного отсева. Сотрудники налоговых центров рассчитывают налоговую базу по каждому налогу, собирают налоговые платежи, контролируют правильность уплаты налогов. Взимание налогов регламентируется Налоговым кодексом, который считают образцовым для других стран. Каждый кодекс уточняют при утверждении закона о бюджете и выдают комментарии к кодексу.

О налоговом контроле во Франции дают представление некоторые детали системы наказаний и организации налоговых проверок. Так, за несвоевременное представление декларации налог взимается в полной сумме с одновременным наложением штрафа в размере 0,75 % в месяц (9 % в год). Если доход скрыт умышленно с целью уклонения, то штраф составляет от 40 до 80 % от суммы начисленного налога. В случае регулярного умаления доходов налоги взимают в бесспорном порядке со счетов плательщика. При серьёзных наруш

Что нам скажет Википедия?

Организация фискального контроля

Налоговая служба Франции находится в составе Министерства экономики, финансов и бюджета, возглавляемого министром-делегатом по делам бюджета. Администрирование налогов осуществляют Главное налоговое управление и Главное управление пошлин и других поступлений. Структурно Главное налоговое управление состоит из пяти отделов: 1) отдел подготовки законодательства (функции: разработка проектов законов и других нормативных актов в сфере налогообложения) 2) отдел общего управления налогами (функции: обеспечение аккумуляции налоговых поступлений в государственном бюджете) 3) отдел рассмотрения споров (функции: рассмотрение жалоб и подготовка материалов для уголовного преследования за налоговые правонарушения) 4) отдел по делам земель и государственного имущества (функции: кадастровая оценка земель, управление движимым и недвижимым государственным имуществом), 5) отдел кадров (функции : кадровое обеспечение налоговой службы).

Главное управление пошлин и других поступлений организует работу таможенных пунктов на границах Франции и внутри страны. Оно обеспечивает надзор за соблюдением государственного запрета на продажу оружия, наркотиков и т. д.. А также осуществляет санитарный контроль внешней торговли.

Главное управление учёта определяет объем государственных доходов на основе данных о налоговых поступлениях, поступающих от управлений налогов и пошлин и других государственных ведомств.

Численность налоговой службы составляет около 80 тыс. работников, занятых в 830 налоговых и 16 информационных центрах. Известно, что персонал налоговых органов подбирают путём тщательного отсева. Сотрудники налоговых центров рассчитывают налоговую базу по каждому налогу, собирают налоговые платежи, контролируют правильность уплаты налогов. Взимание налогов регламентируется Налоговым кодексом, который считают образцовым для других стран. Каждый кодекс уточняют при утверждении закона о бюджете и выдают комментарии к кодексу.

О налоговом контроле во Франции дают представление некоторые детали системы наказаний и организации налоговых проверок. Так, за несвоевременное представление декларации налог взимается в полной сумме с одновременным наложением штрафа в размере 0,75 % в месяц (9 % в год). Если доход скрыт умышленно с целью уклонения, то штраф составляет от 40 до 80 % от суммы начисленного налога. В случае регулярного умаления доходов налоги взимают в бесспорном порядке со счетов плательщика. При серьёзных нарушениях налогового законодательства (фальсификация документов и т. п.) предусматривается уголовная ответственность, вплоть до тюремного заключения.

Во Франции обвинения в уклонении от уплаты налогов юридического лица предъявляют только руководителю предприятия, а в случае переплаты налогов соответствующая разница возвращается немедленно с процентами. Списание долгов (налоговая амнистия) проводится во время президентских выборов (один раз в пять лет).

Для Франции свойственны общепринятые в мировой фискальной практике санкции уголовного и административного характера за налоговые правонарушения. Отдельного внимания заслуживает оригинальное исправительно-воспитательное мероприятие: суд, после рассмотрения дела об уклонении от уплаты налогов путём обмана, даёт разрешение на повторяющуюся в течение трёх месяцев публикацию приговора в средствах массовой информации, а также сообщает о вынесении приговора по месту работы или жительства осуждённого.

В процессе сбора и обработки налоговой информации интенсивно применяются компьютеризированные технологии. Налоговая служба имеет специальное подразделение, занимающееся вопросами упрощения документооборота и автоматизации расчётов. Декларации обрабатываются в специальных вычислительных центрах, каждый из которых обслуживает несколько десятков налоговых центров, а также обеспечивает обмен налоговой информацией и услугами. Например, в случае необходимости определённый вычислительный центр может взять на себя обработку деклараций другого центра, перегруженного работой в настоящее время.

Налоговый процесс осуществляется по единой государственной системой бухгалтерского учёта, обязательной для всех категорий налогоплательщиков. При