С появлением формы 6-НДФЛ у бухгалтеров компаний стали возникать многочисленные вопросы по заполнению. А у организаций, которые не платят зарплату по каким-либо причинам, возник закономерный вопрос: сдавать или нет нулевой 6-НДФЛ? Разберемся, когда нужно сдавать нулевую 6-НДФЛ и какие могут быть последствия.

Cодержание

С появлением формы 6-НДФЛ у бухгалтеров компаний стали возникать многочисленные вопросы по заполнению. А у организаций, которые не платят зарплату по каким-либо причинам, возник закономерный вопрос: сдавать или нет нулевой 6-НДФЛ? Ответ на этот вопрос неоднозначный. В данной статье рассмотрим, обязаны ли налоговые агенты представлять нулевой 6-НДФЛ.

Когда нужно сдавать нулевую 6-НДФЛ?

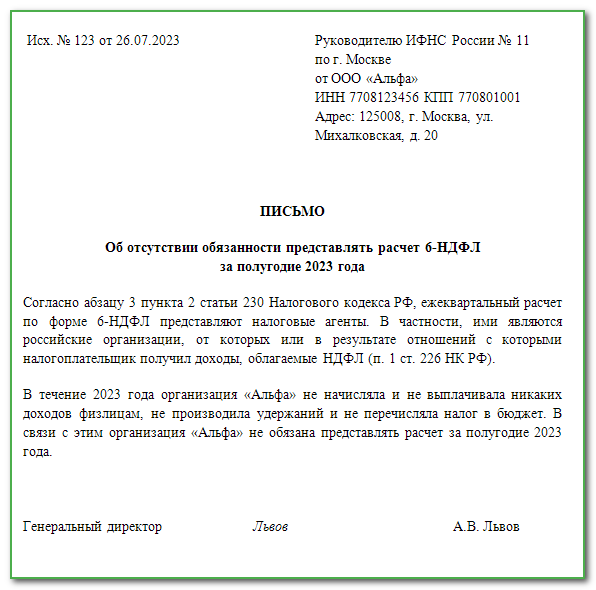

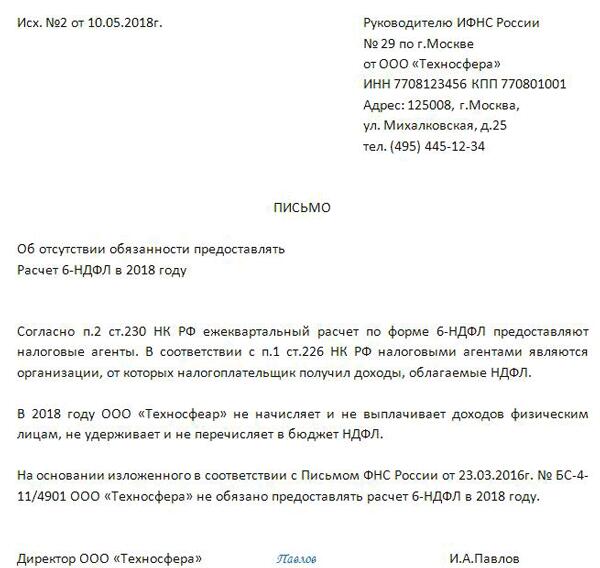

В общем случае направлять нулевой 6-НДФЛ не требуется. Об этом сообщила ФНС в своем письме от 23.03.2016 № БС-4-11/4901@.

Однако есть ситуации, когда безопаснее направить в ФНС данную форму. Нужно ли сдавать нулевую 6-НДФЛ в 2021 году, разберемся далее.

Допустим, компания ООО «Легион» на протяжении 2020 года отражала в 6-НДФЛ доходы двух сотрудников — Станкова И. В. и Лотыпова Р. Р. В первые три месяца 2021 года доходы никому не выплачивались. Даже несмотря на этот факт, лучше сдать нулевой 6-НДФЛ за I квартал 2021 года. Объяснение этому простое: ФНС по отчетности 2020 года знает, что компания является налоговым агентом. Если в 2021 году 6-НДФЛ перестанет поступать, инспекторы могут предположить, что компания просто забыла направить отчет. В результате может произойти блокировка счета до выяснения обстоятельств.

Чтобы неприятности обошли фирму стороной, при отсутствии доходов действуйте по одному из предложенных вариантов:

- Нужно ли сдавать нулевую 6-НДФЛ, если доход был лишь в одном из кварталов? Ответ однозначный — нужно. Этому утверждению есть вполне логичное объяснение: все доходы в форме показываются нарастающим итогом. И отразив доход в одном отчетном периоде, его придется показывать и в последующих периодах в рамках календарного года.

Подводя итог, можно сказать, что нулевой 6-НДФЛ надо сдавать на усмотрение организации. Важно помнить о возможных последствиях.

Сдавать или нет 6-НДФЛ нулевую, если нет работников?

Сдавать нулевую отчётность составляется по общепринятым формам, при этом большинство показателей в ней равно «0», поэтому ее и принято называть нулевой. В нулевой отчётности все переменные поля, кроме титульного листа, раздела 1 (Сведения об организации) и 2 (Код ОКАТО/с 01.01.2014 года на этом месте код ОКТМО, КБК) равны нулю или «пустое значение».

Если налоговая база при использовании налоговых льгот равна нулю, то отчётность не является нулевой. Как правило, налоговые органы даже не спрашивают наличие дискеты, если сдаётся вместе с нулевым балансом от дискеты не отказываются.

Организация на общем режиме налогообложения имеет право сдать Единую упрощённую декларацию, состоящую из первого листа, а при отсутствии ИНН у руководителя на обратной стороне заполняется дополнительный лист. Юридически требуется справка из банка, но многие территориальные налоговые для сокращения документооборота допускают сдачу без неё, либо только с письмом за подписью руководителя.

Плательщики УСН также могут сдавать единую (упрощенную) декларацию, если в течение года деятельность у них отсутствовала, и не было движение денежных средств по расчётному счету и кассе.

Индивидуальные предприниматели сдают только если ранее вставали на учёт как работодатели, но все работники ранее уволены, и не снялись с учёта. Ежеквартально сдаётся форма 4-ФСС, в которой фонд рекомендует указывать численность 1 человек (руководитель), с учётом его пола и инвалидности. В ПФР с 2010 сдаётся форма РСВ-1 с сопроводительным письмом и без дискеты.

Сдаётся также нулевая статистическая отчётность. Нулевой баланс необходимо предоставить.

См. также

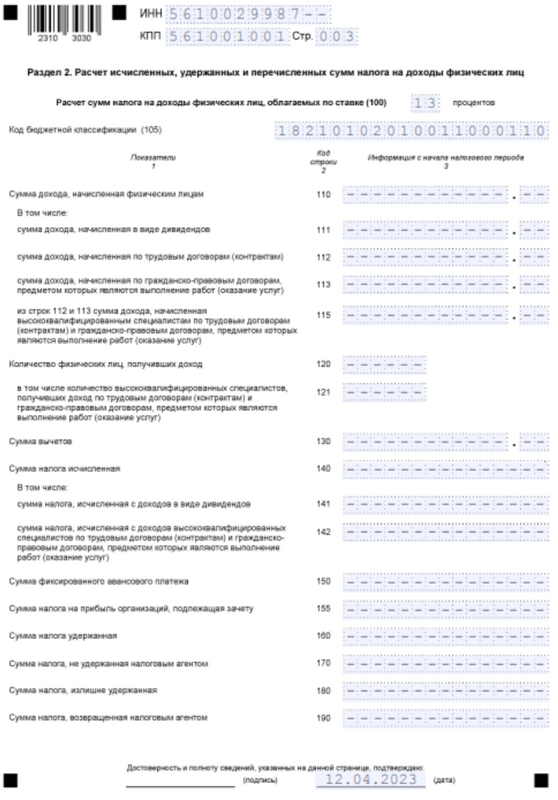

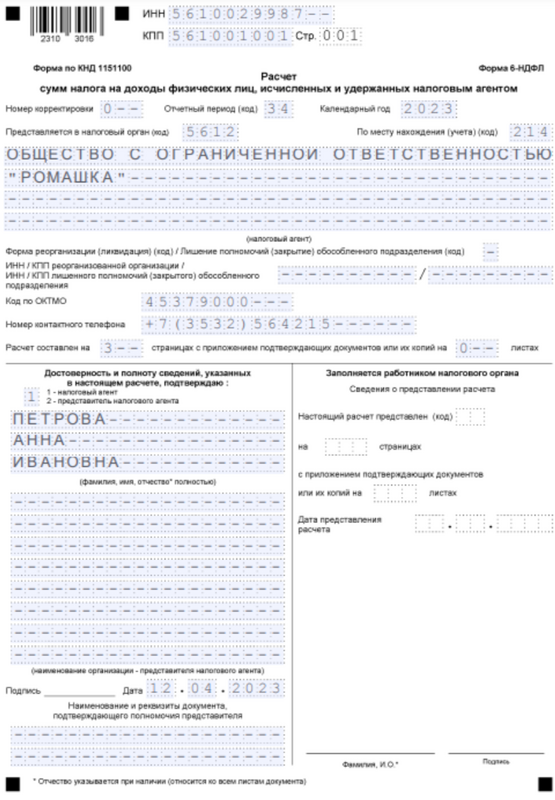

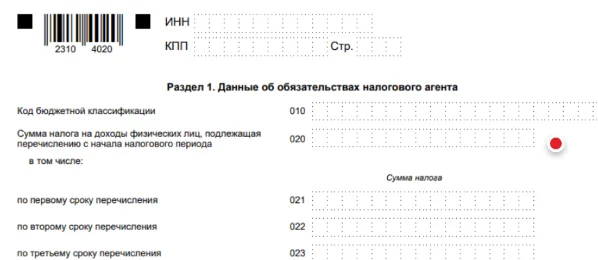

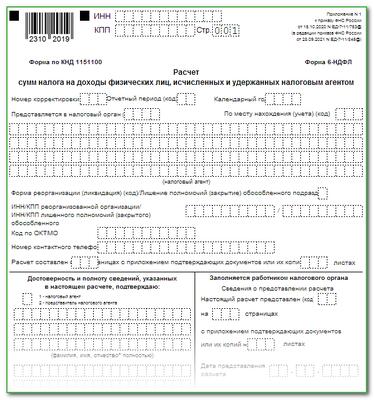

Как заполнить нулевой 6-НДФЛ?

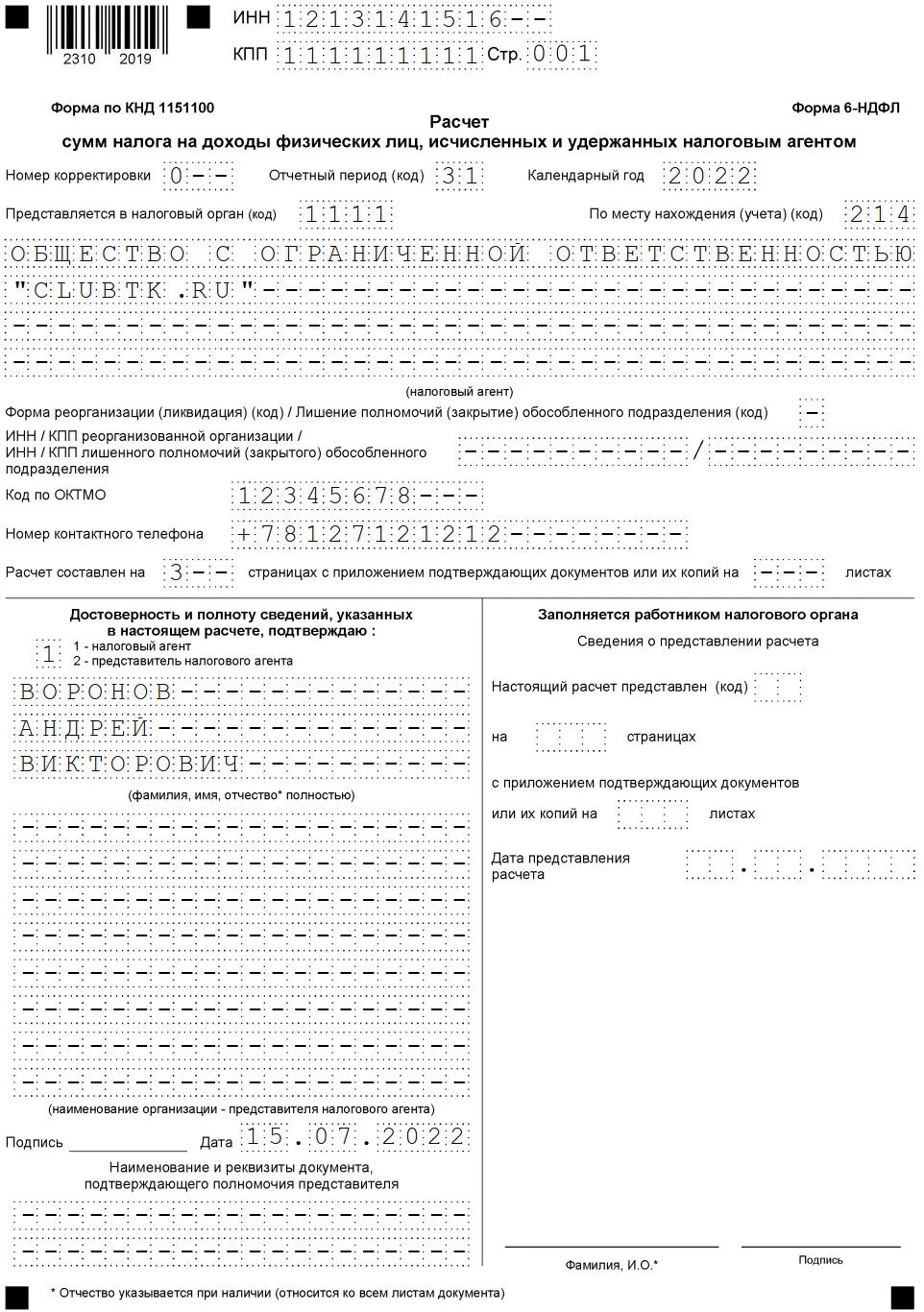

Полностью вписывают данные о налоговом агенте на титульном листе. В разделах формы, где уместно, ставят «0», в остальных клетках, чтобы они не оставались пустыми, — прочерки. Каждый лист подписывает руководитель, ставит дату подготовки сведений.

С отчетности за 2021 год в состав расчета 6-НДФЛ включили справку о доходах и суммах налога физического лица. Отдельно годовой отчет 2-НДФЛ сдавать не надо.

В нулевой форме за год справку заполняем по аналогии с основным расчетом — ставим прочерки и нули. А для квартальной отчетности приложение заполнять не надо.

Сроки подачи отчетности

Сдавать расчет необходимо в установленные сроки — до последнего числа месяца, следующего за отчетным кварталом. Годовые сведения подают не позже 1 марта.

Сроки подачи отчетности за 2022 год:

| Квартал | Срок подачи отчетности |

|---|---|

| I | до 30 апреля |

| II | до 31 июля |

| III | до 31 октября |

| IV | до 31 января (следующего года) |

Необходимо отметить, что несвоевременная подача отчетности может привести к наложению штрафов.

В целом, решение о сдаче нулевого отчета 6-НДФЛ принимается на усмотрение организации, основываясь на возможных последствиях и рекомендациях налоговых органов. Важно знать правила заполнения и сроки подачи отчетности, чтобы избежать нарушений и штрафов.

Что нам скажет Википедия?

Нулевая отчётность составляется по общепринятым формам, при этом большинство показателей в ней равно «0», поэтому ее и принято называть нулевой. В нулевой отчётности все переменные поля, кроме титульного листа, раздела 1 (Сведения об организации) и 2 (Код ОКАТО/с 01.01.2014 года на этом месте код ОКТМО, КБК) равны нулю или «пустое значение». Если налоговая база при использовании налоговых льгот равна нулю, то отчётность не является нулевой. Как правило, налоговые органы даже не спрашивают наличие дискеты, если сдаётся вместе с нулевым балансом от дискеты не отказываются.

Необходимо сдавать нулевую отчётность только по следующим налогам:

- Нулевыми не могут быть декларации по ЕНВД (налогоплательщик обязан сняться с учёта). Однако нулевая декларация по ЕНВД допустима в ряде исключений, например временной нетрудоспособности предпринимателя.

- По остальным налогам если отсутствует объект налогообложения — нулевая декларация не представляется.

Штрафы начисляются за несвоевременную сдачу. Технические ошибки не наказываются, но ошибка в налоговом периоде в декларации в электронном виде- несданный отчёт.

Организация на общем режиме налогообложения имеет право сдать Единую упрощённую декларацию, состоящую из первого листа, а при отсутствии ИНН у руководителя на обратной стороне заполняется дополнительный лист. Юридически требуется справка из банка, но многие территориальные налоговые для сокращения документооборота допускают сдачу без неё, либо только с письмом за подписью руководителя. Порядок заполнения декларации по НДС рекомендовал сдать Единую Упрощённую а с 2014 года только в таком виде данная «нулевая» декларация может быть сдана в бумажном виде.

Плательщики УСН также могут сдавать единую (упрощенную) декларацию, если в течение года деятельность у них отсутствовала, и не было движение денежных средств по расчётному счету и кассе. Срок сдачи единой упрощенной декларации – не позднее 20 января.

Индивидуальные предприниматели сдают только если ранее вставали на учёт как работодатели, но все работники ранее уволены, и не снялись с учёта. Ежеквартально сдаётся форма 4-ФСС, в которой фонд рекомендует указывать численность 1 человек (руководитель), с учётом его пола и инвалидности. В ПФР с 2010 сдаётся форма РСВ-1 с сопроводительным письмом и без дискеты.

Сдаётся также нулевая статистическая отчётность. Нулевой баланс необходимо предоставить.