Узнайте, кто должен отчитаться за первый отчетный период и сроки представления отчета. Узнайте, как правильно заполнить раздел 1 Расчета 6-НДФЛ и многое другое.

Cодержание

Заполнение 6-НДФЛ за 1 квартал 2017 года - 12 ситуаций представляет собой сложный процесс, требующий внимания и точности. В соответствии с требованиями налогового законодательства Российской Федерации, налогоплательщики обязаны заполнять декларацию по налогу на доходы физических лиц (6-НДФЛ) ежеквартально. Во время заполнения декларации, могут возникнуть различные ситуации, которые нужно учитывать и правильно оформлять.

Кто должен отчитаться за первый отчетный период

Сдают все налоговые агенты по НДФЛ.

Сдать расчет по форме 6-НДФЛ за 1 квартал 2017 года должны все налоговые агенты (п. 2 ст. 230 НК РФ). Напомним, что налоговые агенты по НДФЛ – это, чаще всего, работодатели (компании и индивидуальные предприниматели) выплачивающие доходы по трудовым договорам. Ими также являются заказчики – организации и ИП, которые выплачивающие доходы исполнителям на основании гражданско-правовых договоров (например, подряда или оказания услуг).

Если выплат в 2017 году еще не было

Если в течение отчетного периода (1 квартала 2017 года) организация или ИП не начисляли и не выплачивали физлицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать расчет 6-НДФЛ за 1 квартал не нужно. Ведь в такой ситуации организация или ИП не признается налоговым агентом. Однако заметим, что организация (или предприниматель) вправе представить в ИФНС нулевой расчет.

Срок представления отчета

6-НДФЛ нужно сдавать в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом (ст. 230 НК РФ). Если последний срок подачи формы 6-НДФЛ приходится на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Последний день апреля 2017 года – это 30 число (воскресенье). Следовательно, следовало бы перенести срок сдачи отчета на 1 мая. Однако 1 мая 2017 года – нерабочий день (День весны и труда). В связи с этим, крайняя дата сдачи 6-НДФЛ за 1 квартал 2017 год – 2 мая (включительно).

Какой бланк использовать

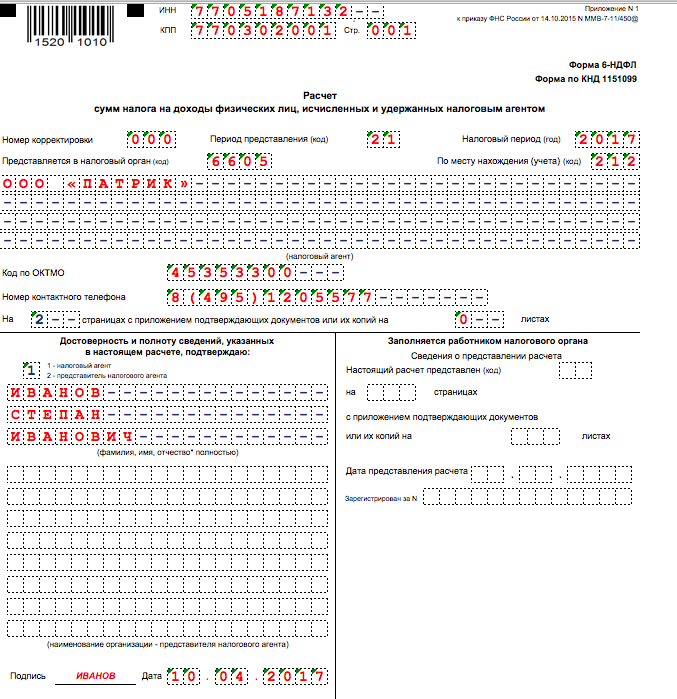

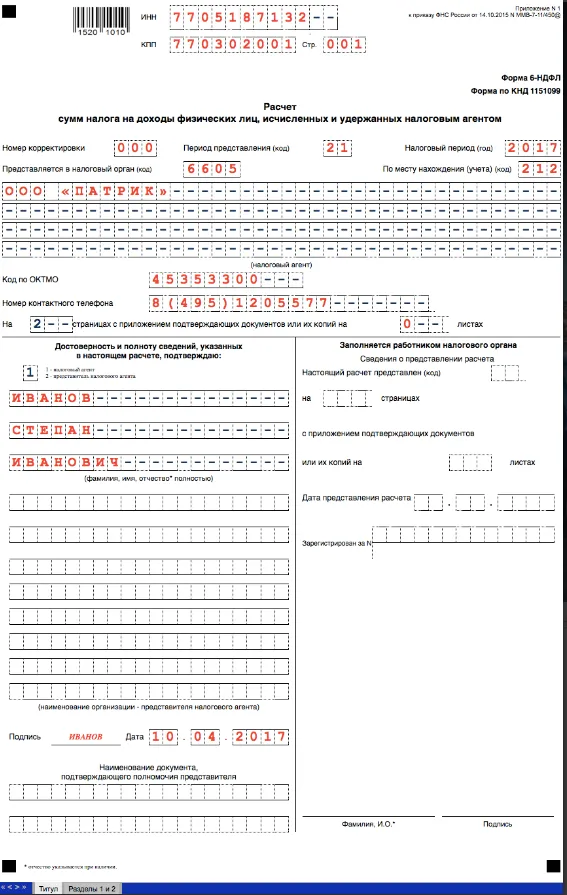

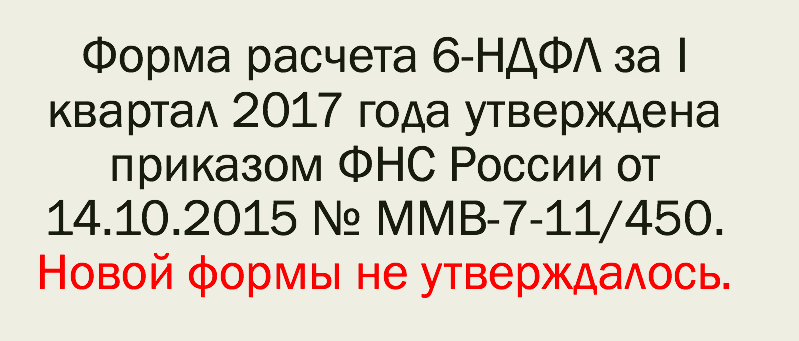

Утверждена ли новая форма расчета 6-НДФЛ с 2017 года? Какой бланк скачивать для заполнения «бумажного» расчета за 1 квартал 2017 года? Изменился ли формат, необходимый для сдачи расчета в электронном виде?

Обобщенный квартальный расчет исчисленного и удержанного НДФЛ сдается в инспекцию уже второй год подряд, но вопросы по заполнению формы тем не менее остаются.

Отчитаться за прошлый год надо по обновленной форме до 02.04.2018.

Сроки и порядок представления расчета:

- Расчет сдают налоговые агенты (п. 2 ст. 230 НК РФ).

- Нулевой расчет не подается, если НДФЛ-облагаемые доходы не начислялись и не выплачивались (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

- Если «нулевка» все же подана, то ИФНС ее примет (письмо ФНС РФ от 04.05.2016 № БС-4-11/7928@).

- Расчеты за I квартал, полугодие и 9 месяцев подаются не позднее последнего дня месяца, следующего за указанным периодом. Поэтому квартальные расчеты в 2017 году представляется в следующие сроки (п. 7 ст. 6.1, п. 2 ст. 230 НК РФ):

- 1 квартал: до 2 мая 2017 года (включительно)

- 2 квартал: до 1 августа 2017 года (включительно)

- 3 квартал: до 31 октября 2017 года (включительно)

- 4 квартал: до 1 февраля 2018 года (включительно)

- Годовой расчет сдается так же, как и справки 2-НДФЛ: за 2017 год — не позднее 02.04.2018 (1 апреля – выходной).

- Расчет 6-НДФЛ представляется только в электронной форме по ТКС, если в налоговом (отчетном) периоде доходы выплачены 25 и более физлицам, если 24 и менее, то работодатели сами решают как подать форму: виртуально или на бумаге (п. 2 ст. 230 НК РФ).

- По общему правилу подавать расчет нужно в ИФНС по месту учета организации (регистрации ИП по месту жительства).

- При наличии обособленных подразделений (ОП) расчет по форме 6-НДФЛ подается организацией в отношении работников этих ОП в ИФНС по месту учета таких подразделений, а также в отношении физлиц, получивших доходы по гражданско-правовым договорам в ИФНС по месту учета ОП, заключивших такие договоры (п. 2 ст. 230 НК РФ).

- Расчет заполняется отдельно по каждому ОП независимо от того, что они состоят на учете в одной инспекции, но на территориях разных муниципальных образований и у них разные ОКТМО (письмо ФНС РФ от 28.12. 2015 № БС-4-11/23129@).

- Если ОП находятся в одном муниципальном образовании, но на территориях, подведомственных разным ИФНС, организация вправе встать на учет в одной инспекции и подавать расчеты туда (п. 4 ст. 83 НК РФ).

- Работник трудился в разных филиалах. Если в течение налогового периода сотрудник работал в разных филиалах организации и его рабочее место находилось по различным ОКТМО, налоговый агент должен представить по такому сотруднику несколько справок 2-НДФЛ (по числу комбинаций ИНН — КПП — код ОКТМО).

- В части справки налоговый агент имеет право представлять множество файлов: до 3 тыс. справок в одном файле.

- Также подаются отдельные расчеты по форме 6-НДФЛ, различающиеся хотя бы одним из реквизитов.

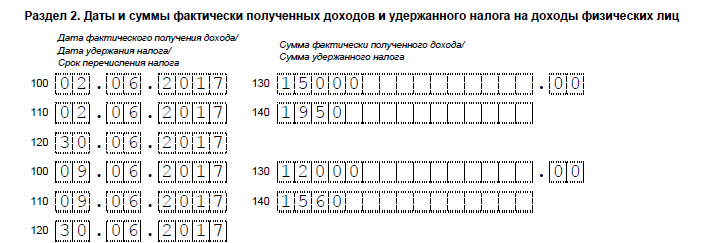

Даты фактического получения дохода

При заполнении Расчета 6-НДФЛ прежде всего нужно разобраться с датами фактического получения доходов.

В 1 квартале 2017 года организация отчитывается по тем доходам (и НДФЛ с них), дата фактического получения которых, определяемая в соответствии с положениями ст.223 НК РФ, приходится на первый квартал.

Как заполнить раздел 1 Расчета 6-НДФЛ

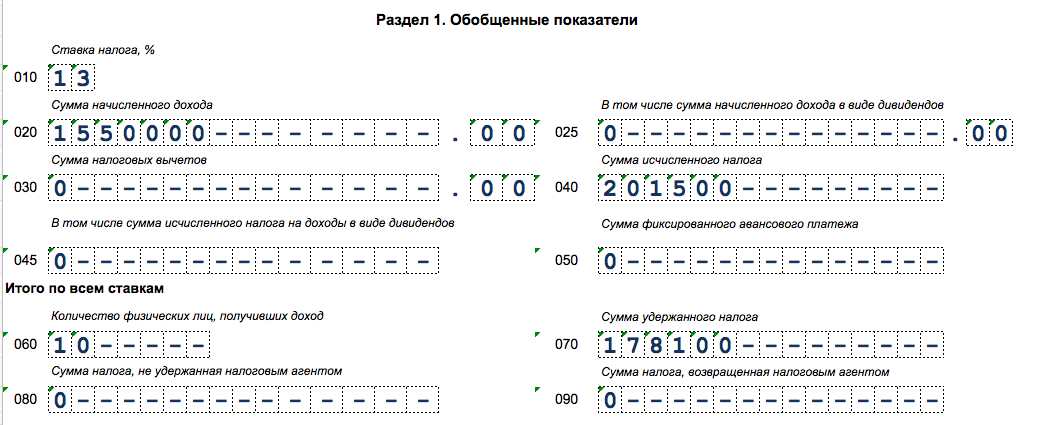

Строка 010 – указывается ставка НДФЛ.

В случае, если компания выплачивает доходы, облагаемые НДФЛ по разным ставкам (13%, 15%, 30% и 35%), по каждой из таких ставок необходимо заполнять отдельные блоки (строки с 010 по 050). В них будут отражаться суммы доходов по конкретной ставке, суммы относящихся к ним вычетов и суммы исчисленного НДФЛ.

Строка 020 – сумма начисленных доходов с НДФЛ за период, облагаемых по ставке, указанной в строке 10.

В Расчете за 1 квартал 2017 года в строке 020 отражается общая сумма доходов (с НДФЛ) за первый квартал. Например – вся сумма заработной платы, начисленной за первый квартал, включая суммы невыплаченной заработной платы за март 2017 года. При этом, допустим, суммы начисленных пособий по больничным листам, оплата которых произойдет в апреле – в Расчете за первый квартал отражать не нужно. Они должны попасть в Расчет 6-НДФЛ за шесть месяцев.

Строка 025 – сумма фактически выплаченных дивидендов в 1 квартале 2017 года.

Строка 030 – общая сумма налоговых вычетов, предоставленных по тем доходам, которые указаны в строке 020, включая:

- Вычеты на детей

- Вычеты на обучение

- Прочие вычеты

Строка 040 – общая сумма НДФЛ за 1 квартал 2017 года.

Строка 045 – общая сумма НДФЛ с дивидендов.

Строка 050 – суммы фиксированных авансовых платежей работников-иностранцев, на которые был уменьшен начисленный НДФЛ.

Строка 060 – количество физических лиц, получивших доходы.

Что нам скажет Википедия?

Заполнение 6-НДФЛ за 1 квартал 2017 года - 12 ситуаций представляет собой сложный процесс, требующий внимания и точности. В соответствии с требованиями налогового законодательства Российской Федерации, налогоплательщики обязаны заполнять декларацию по налогу на доходы физических лиц (6-НДФЛ) ежеквартально. Во время заполнения декларации, могут возникнуть различные ситуации, которые нужно учитывать и правильно оформлять.

В первом квартале 2017 года, налогоплательщики могут столкнуться с 12 основными ситуациями при заполнении 6-НДФЛ. Одна из таких ситуаций - получение дохода от разных источников. В этом случае, налогоплательщик должен указать все доходы, полученные от различных источников, включая зарплату, проценты по вкладам, дивиденды и прочие. Также важно учесть возможные налоговые льготы и вычеты, которые могут применяться к определенным категориям налогоплательщиков.

Другая ситуация, с которой могут столкнуться налогоплательщики, - это изменение места работы или места жительства. В этом случае, необходимо обновить информацию в декларации, указав новое место работы или адрес проживания. Также следует учесть, что при смене места работы, возможно изменение размера заработной платы, что может повлиять на сумму налога.

Для фрилансеров и самозанятых лиц также существуют особые ситуации при заполнении 6-НДФЛ. Важно правильно классифицировать тип дохода и указать его размер в декларации. Вычеты и льготы также могут применяться в зависимости от статуса налогоплательщика.

Более подробную информацию о заполнении 6-НДФЛ за 1 квартал 2017 года - 12 ситуаций можно найти на официальном сайте Федеральной налоговой службы Российской Федерации.