Узнайте, как определить амортизационную группу основных средств в налоговом учете и бухгалтерии. Рассмотрите классификацию основных средств и сроки их полезного использования. Узнайте способы определения амортизационной группы по названию или коду ОКОФ. В таблице представлены амортизационные группы и соответствующие им сроки службы. Познакомьтесь с процессом амортизации в бухгалтерском учете и его целями.

Cодержание

История вопроса

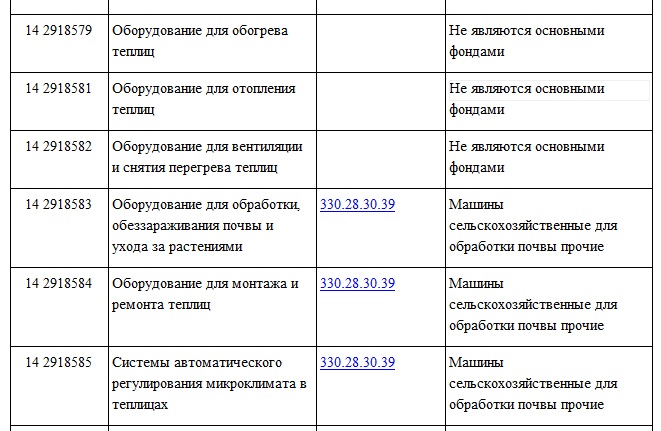

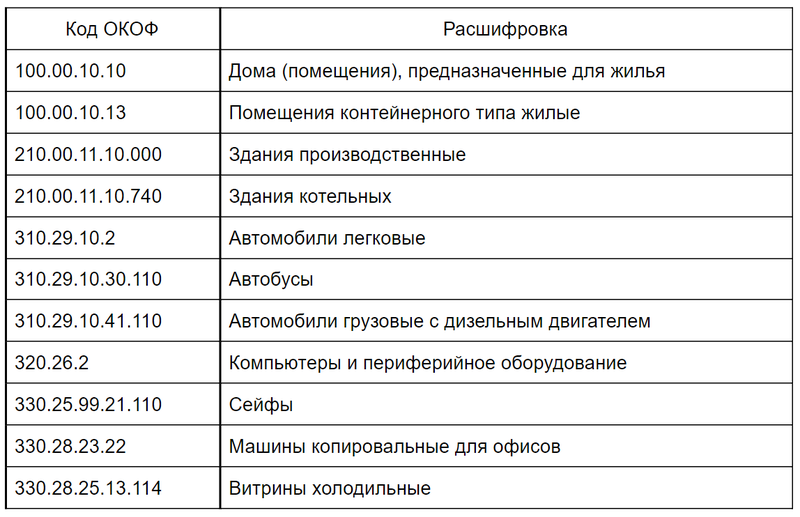

Для определения амортизационной группы основного средства не достаточно только знать его код по Общероссийскому классификатору основных фондов (ОКОФ). Иногда требуется производить поиск по групповому коду, который состоит из первых семи знаков кода (в системе ГАРАНТ используется шаблон XXsXXXX*, где XX - подраздел, s - символ "пробел", XXXX - класс, * - символ "звездочка").

Например, при поиске электродрели с кодом ОКОФ 14 2947121, по коду класса 14 2947000 не удастся найти соответствующую амортизационную группу. Однако, если использовать более короткий код 14 2947*, то можно найти интервал 14 2947110 - 14 2947122.

Рассмотрим пример поиска амортизационной группы для франкировальной машины с кодом ОКОФ 14 3222301 - "Машины и устройства для обработки почтовых отправлений". Первый шаг - поиск по полному коду ОКОФ, но этот подход не приводит к успеху. Затем ищем по коду класса 14 3222* "Средства кабельной связи и аппаратура проводной связи оконечная и промежуточная". В первой амортизационной группе этого класса есть соответствующий код, но необходимо продолжить поиск. В результате обзора всей классификации мы обнаруживаем, что франкировальная машина не попадает ни в одну из категорий класса 14 3222, перечисленных в других амортизационных группах. Следовательно, коду 14 3222301 следует сопоставить пятую амортизационную группу.

Для корректного рассчета амортизации в налоговом учете, бухгалтер должен знать амортизационную группу основного средства. Зная группу, можно легко определить срок полезного использования.

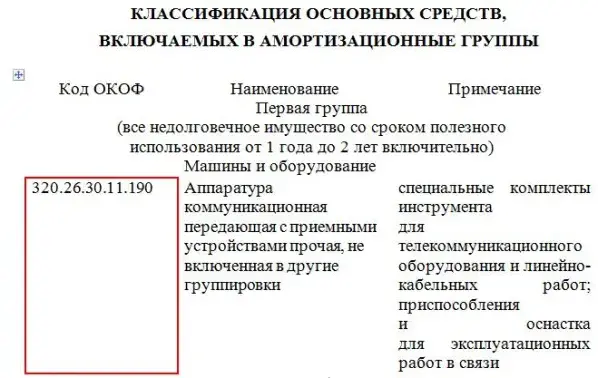

Классификация основных средств, включаемых в амортизационные группы

Для определения срока полезного использования основных средств существует специальная классификация основных средств, утвержденная Постановлением Правительства от 01.01.2002 № 1.

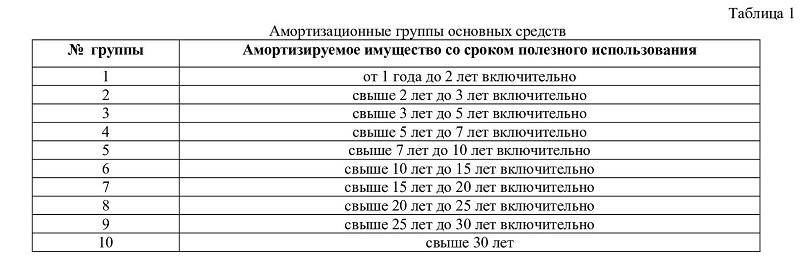

Классификация основных средств включает 10 амортизационных групп. Самый маленький срок полезного использования составляет год и соответствует первой группе. В десятой группе учитываются основные средства, срок полезного использования которых превышает 30 лет. Бухгалтер может найти необходимую группу по коду ОКОФ или названию основного средства.

Как определить амортизационную группу

Определение амортизационной группы основного средства не представляет большой сложности. Для этого бухгалтеру понадобится название объекта или код ОКОФ. По этим параметрам нужно найти соответствующий объект в классификации, рядом с которым будут указаны срок полезного использования и амортизационная группа.

Есть несколько способов определить амортизационную группу:

- Наименование: просмотрите все основные средства с похожими названиями и обязательно изучите примечания, чтобы выбрать подходящую амортизационную группу. Если не удалось найти нужный объект с первого раза, попробуйте использовать синонимы и ключевые слова.

- ОКОФ: чтобы узнать ОКОФ основного средства, можно воспользоваться классификатором ОК 013-2014 (СНС 2008). Также можно искать подходящий код по названию объекта и затем перейти в классификацию основных средств и найти его там. Если код состоит из девяти цифр, последнюю цифру нужно отбросить. Если это не помогло, можно отбросить еще одну цифру.

- Если основное средство является специфичным и отсутствует в классификации, можно установить срок возможной эксплуатации, исходя из его характеристик, указанных в рекомендациях производителя, техническом паспорте или инструкции пользователя.

См. также

Что такое амортизационные отчисления простыми словами?

Амортизационные группы основных средств - 2023: таблица

В таблице показано соотношение амортизационных групп и сроков полезного использования. Третий столбец таблицы содержит примеры для наглядности. Например, если указано время 3-5 лет, то основное средство можно использовать в течение 37-60 месяцев.

Для получения полной классификации можно обратиться к постановлению Правительства РФ от 01.01.2002 № 1.

Что такое амортизационные группы

Термин "амортизационные группы" обычно относится к классификации активов организации с целью определения периода амортизации для каждой группы. Он представляет собой процесс распределения стоимости актива на протяжении его срока службы для налога на прибыль и для целей бухгалтерского учета.

Группы объединяют активы схожего типа, которые имеют схожие сроки службы или методы амортизации.

Примеры амортизационных групп включают здания, оборудование, автотранспортные средства и другое. В налоговом учете основные средства распределяются по десяти амортизационным группам в порядке возрастания в зависимости от срока полезного использования (СПИ).

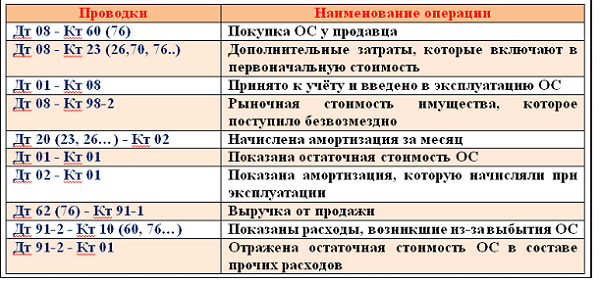

Амортизация в бухгалтерском учете

Амортизация - процесс переноса по частям стоимости основных средств и нематериальных активов на себестоимость производимой продукции или услуг. Она осуществляется на основании физического или морального износа активов.

В процессе производства некоторые ресурсы полностью преобразуются или уничтожаются за каждый производственный цикл, и их стоимость полностью входит в состав себестоимости продукции. Однако, основные средства используются в нескольких производственных циклах и со временем требуют ремонта, модернизации или замены из-за физического или морального износа. Чтобы равномерно распределить стоимость основных средств на себестоимость продукции, используется амортизация. Нормативный срок службы основных средств используется для расчета амортизационных отчислений. Например, если станок должен проработать 10 лет, то каждый год на продукцию переносится 1/10 стоимости станка.

Амортизационные отчисления формируют специальный фонд, который используется для замены, модернизации или ремонта основных средств.

См. также

Что такое амортизационные отчисления простыми словами?

Что нам скажет Википедия?

Амортизация (через фр. amortir — «ослаблять, смягчать», от лат. amortisatio — «ослабление») в бухгалтерском учете — процесс переноса по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на себестоимость производимой продукции (работ, услуг).

В процессе производства ряд ресурсов (оборотный капитал — труд, сырье, электричество, ГСМ) полностью преобразуется или уничтожается при каждом производственном цикле. Их стоимость полностью входит (переносится) в состав себестоимости конечной продукции. Другая часть ресурсов (основные средства — оборудование, здания, сооружения, земля, животные, сады), участвует в нескольких производственных циклах, зачастую длительно сохраняя при этом свою натуральную форму. Но через некоторое время основные средства будут нуждаться в ремонте, модернизации или замене, в том числе из-за морального износа. Вполне очевидно, что стоимость основных средств, их ремонта или замены должна равномерно переноситься на себестоимость всей продукции, в выпуске которой они принимают участие. Так как точно определить это количество крайне трудно или невозможно, обычно исходят из нормативного срока службы. Например, если станок без ремонта должен проработать 10 лет, то каждый год на продукцию надо перенести 1/10 стоимости станка (или 1/120 в месяц). Эту долю стоимости основных средств, распределённую на оговорённый период, и называют амортизацией. Для целей упрощения и стандартизации учёта, основные средства группируются и для каждой группы устанавливается свой норматив амортизационных отчислений.

Из амортизационных отчислений формируется специальный фонд, который используется для замены, модернизации или ремонта основных средств.