Узнайте, что такое амортизация, как ее подсчитать и начислить. Расчеты амортизации в бухгалтерском и налоговом учете. Важность и особенности амортизации в организации.

Амортизация - это постепенное перенесение стоимости основных средств на себестоимость продукции (работ, услуг). В бухгалтерском учете амортизация является важным показателем, позволяющим отражать износ и старение активов организации.

Как подсчитать амортизацию

Существуют разные способы начисления амортизации, которые считаются равноценными. Самый простой из них - линейный метод. Он используется как для налогового, так и для бухгалтерского учета. По линейному методу бизнес делает равномерные отчисления на амортизацию ежемесячно.

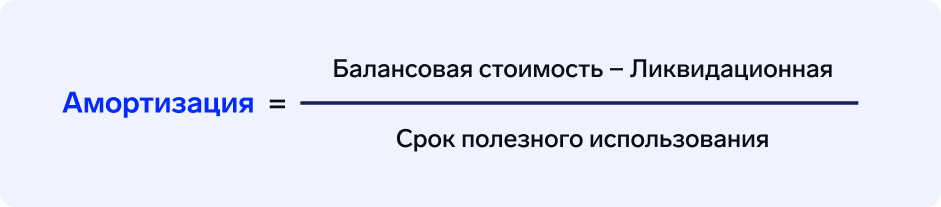

Для расчета линейной амортизации необходимо знать бухгалтерский учет и налоговый учет. Формула расчета амортизации для бухгалтерского учета выглядит следующим образом:

Амортизация = Балансовая стоимость - Ликвидационная стоимость / Срок полезного использования в месяцах.

Например, для кофемашины, которая обошлась кофейне в 350 000 ₽, с балансовой стоимостью равной первоначальной, и ликвидационной стоимостью в 100 000 ₽, амортизация будет равна 4166,67 ₽ в месяц (350 000 - 100 000 / 60).

Для налогового учета формула расчета амортизации выглядит следующим образом:

Амортизация = Первоначальная стоимость × Норма амортизации.

Норма налоговой амортизации определяется как 1 / Срок полезного использования в месяцах × 100%. Например, для кофемашины норма налоговой амортизации будет равна 1,6666667% (1 / 60 × 100%), а амортизация для налогового учета составит 5833,33 ₽ в месяц (350 000 × 1,6666667%).

Важно отметить, что амортизация может отличаться в налоговом и бухгалтерском учете, что приводит к налогооблагаемой временной разнице. Для компенсации этой разницы вводятся отложенные налоговые обязательства.

![Методы расчета амортизации [инфографика] - YouTube](https://i.ytimg.com/vi/fa9fTm-Qnpg/maxresdefault.jpg)

Начисление амортизации

Амортизация начисляется ежемесячно до полного перенесения стоимости объекта на затраты или его выбытия. Организации начисляют амортизацию на основных средствах, которые находятся на их балансе. Начисление амортизации осуществляется независимо от того, используются ли эти основные средства в предпринимательской деятельности или нет.

Порядок отражения амортизации на счетах бухгалтерского учета представлен в таблице:

| Счет | Наименование |

|---|---|

| 02 | Амортизация основных средств |

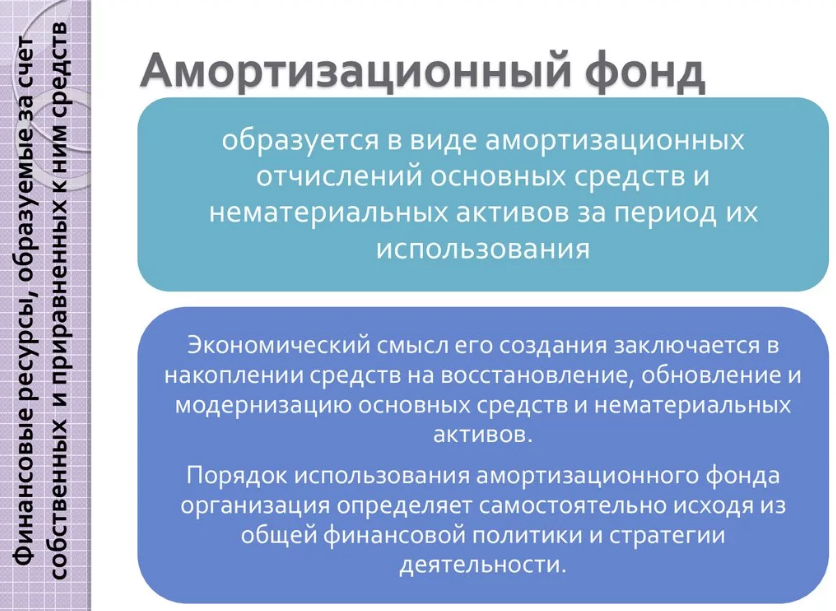

Амортизационные отчисления формируют специальный фонд, который используется для замены, модернизации или ремонта основных средств.

См. также

Что такое амортизационные отчисления простыми словами?

Особенности амортизации

Амортизация применяется ко всем видам основных средств, за исключением некоторых категорий, таких как земля, жилищный фонд, объекты внешнего благоустройства и др.

Начисление амортизации может быть приостановлено на период реконструкции, модернизации, капитального ремонта, а также при переводе основных средств на консервацию.

Начисленная амортизация отражается на кредит счета 02 "Амортизация основных средств" в корреспонденции со счетами учета затрат на производство или расходов на продажу. Арендодатели отражают начисленную амортизацию по основным средствам, сданным в аренду, также на дебет счета 91 "Прочие доходы и расходы".

Важно отметить, что организации имеют право принять решение о неначислении амортизации на определенный период по всем или отдельным объектам основных средств, используемым в предпринимательской деятельности.

В заключение, амортизация является важным инструментом бухгалтерского учета, позволяющим учесть износ и старение основных средств организации. Правильное начисление и отражение амортизации в бухгалтерском учете позволяет достичь точности в финансовой отчетности и принимать обоснованные управленческие решения.

Что нам скажет Википедия?

Амортиза́ция (через фр. amortir - "ослаблять, смягчать", от лат. amortisatio - "ослабление") в бухгалтерском учете - процесс переноса по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на себестоимость производимой продукции (работ, услуг).

В процессе производства ряд ресурсов (оборотный капитал - труд, сырье, электричество, ГСМ) полностью преобразуется или уничтожается при каждом производственном цикле. Их стоимость полностью входит (переносится) в состав себестоимости конечной продукции. Другая часть ресурсов (основные средства - оборудование, здания, сооружения, земля, животные, сады), участвует в нескольких производственных циклах, зачастую длительно сохраняя при этом свою натуральную форму. Но через некоторое время основные средства будут нуждаться в ремонте, модернизации или замене, в том числе из-за морального износа. Вполне очевидно, что стоимость основных средств, их ремонта или замены должна равномерно переноситься на себестоимость всей продукции, в выпуске которой они принимают участие. Так как точно определить это количество крайне трудно или невозможно, обычно исходят из нормативного срока службы. Например, если станок без ремонта должен проработать 10 лет, то каждый год на продукцию надо перенести 1/10 стоимости станка (или 1/120 в месяц). Эту долю стоимости основных средств, распределённую на оговорённый период, и называют амортизацией. Для целей упрощения и стандартизации учёта, основные средства группируются и для каждой группы устанавливается свой норматив амортизационных отчислений.

Из амортизационных отчислений формируется специальный фонд, который используется для замены, модернизации или ремонта основных средств.

/imgs/2021/09/17/19/4900487/bc99cd22c7d2663434cd3f3519ceafe32903e10b.jpg)