Узнайте, что такое амортизация и как ее подсчитать. Распределение стоимости основных средств на протяжении их срока службы. Линейный метод расчета амортизации и его пример. Различия в налоговом и бухгалтерском учете. Важность учета амортизации в компаниях для контроля износа и правильной оценки прибыли.

Амортизация - это процесс переноса по частям стоимости основных средств и нематериальных активов на себестоимость производимой продукции. Это важный аспект бухгалтерского учета, который позволяет правильно распределить стоимость оборудования и контролировать его износ.

Как подсчитать амортизацию

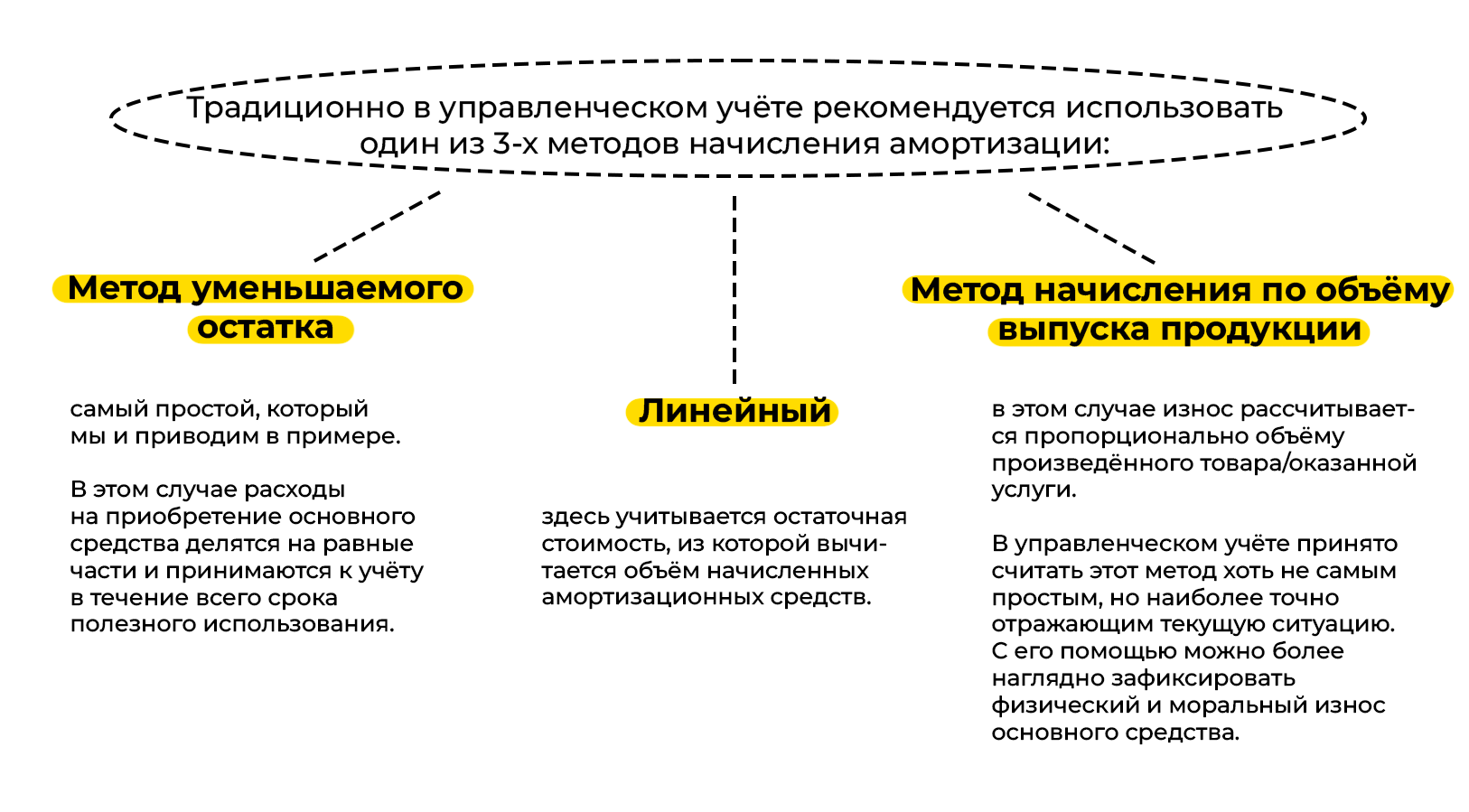

Существуют различные способы начисления амортизации, однако одним из наиболее простых и распространенных является линейный метод. Этот метод подходит как для налогового, так и для бухгалтерского учета. Согласно линейному методу, бизнес делает равномерные отчисления на амортизацию ежемесячно. Для расчета линейной амортизации необходимо знать балансовую стоимость, ликвидационную стоимость и срок полезного использования в месяцах.

В бухгалтерском учете формула расчета амортизации выглядит следующим образом:

Амортизация = Балансовая стоимость - Ликвидационная стоимость / Срок полезного использования в месяцах

Для примера, предположим, что кофемашина обошлась кофейне в 350 000 ₽, из которых 340 000 ₽ были затраты на покупку, а 10 000 ₽ - на доставку и установку. Предположим также, что балансовая стоимость равна первоначальной стоимости и что кофемашина относится к третьей группе налоговой классификации, срок полезного использования которой составляет 3-5 лет. Возьмем верхнюю границу - 5 лет, или 60 месяцев.

Дальнейшие расчеты зависят от определения ликвидационной стоимости оборудования. В законе не указано, как именно ее определять, поэтому владелец предполагает ее собственным усмотрением. Для более точного определения ликвидационной стоимости можно провести маркетинговое исследование или анализировать рыночные цены аналогичного оборудования.

Предположим, владелец кофейни считает, что они смогут продать кофемашину через пять лет по цене 100 000 ₽. Тогда амортизацию можно рассчитать следующим образом: 350 000 - 100 000 / 60 = 4166,67 ₽ в месяц.

В налоговом учете амортизация рассчитывается по-другому. Амортизация для налогового учета равна первоначальной стоимости умноженной на норму амортизации. Норма амортизации показывает, какую сумму амортизации в месяц бизнес вправе начислять для конкретного оборудования. Формула расчета нормы амортизации выглядит так:

Норма налоговой амортизации = 1 / Срок полезного использования в месяцах * 100%

Давайте рассчитаем норму амортизации для кофемашины: 1 / 60 * 100 = 1,6666667%.

Подставим это значение в формулу расчета амортизации для налогового учета. Амортизация кофемашины для налогового учета составит 350 000 * 1,6666667% = 5833,33 ₽ в месяц.

Таким образом, в бухгалтерском и налоговом учете получились разные значения амортизации. В случае различий возникает налогооблагаемая временная разница, которую необходимо компенсировать. Для этого вводятся отложенные налоговые обязательства.

Где учитывают амортизацию

Амортизацию необходимо учитывать в компаниях всех сфер деятельности. Однако, методы распределения стоимости могут различаться в зависимости от целей компании. В налоговом и бухгалтерском учете амортизация начисляется в соответствии с требованиями законодательства. В налоговом учете это обязательно для всех компаний, а в бухгалтерском - только для тех, кто находится на основной системе налогообложения (ОСНО). В управленческом учете амортизация рассчитывается для внутренних потребностей компании, чтобы правильно оценить прибыль бизнеса за определенный период и иметь достаточно средств на ремонт и замену оборудования.

См. также

Что такое амортизационные отчисления простыми словами?

Заключение

Амортизация - это важный аспект бухгалтерского учета, который позволяет правильно распределить стоимость основных средств на протяжении их срока службы. Линейный метод является наиболее простым и распространенным способом начисления амортизации. Он позволяет бизнесу равномерно отчислять средства на амортизацию ежемесячно. Налоговый и бухгалтерский учет имеют некоторые различия в расчете амортизации, которые могут привести к налогооблагаемым временным разницам. Вводятся отложенные налоговые обязательства для компенсации таких различий. Важно учитывать амортизацию в учете в соответствии с требованиями законодательства и для внутренних потребностей компании.

Что нам скажет Википедия?

Амортиза́ция (через фр. amortir — «ослаблять, смягчать», от лат. amortisatio — «ослабление») в бухгалтерском учёте — процесс переноса по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на себестоимость производимой продукции (работ, услуг).

В процессе производства ряд ресурсов (оборотный капитал — труд, сырьё, электричество, ГСМ) полностью преобразуется или уничтожается при каждом производственном цикле. Их стоимость полностью входит (переносится) в состав себестоимости конечной продукции. Другая часть ресурсов (основные средства — оборудование, здания, сооружения, земля, животные, сады), участвует в нескольких производственных циклах, зачастую длительно сохраняя при этом свою натуральную форму. Но через некоторое время основные средства будут нуждаться в ремонте, модернизации или замене, в том числе из-за морального износа. Вполне очевидно, что стоимость основных средств, их ремонта или замены должна равномерно переноситься на себестоимость всей продукции, в выпуске которой они принимают участие. Так как точно определить это количество крайне трудно или невозможно, обычно исходят из нормативного срока службы. Например, если станок без ремонта должен проработать 10 лет, то каждый год на продукцию надо перенести 1/10 стоимости станка (или 1/120 в месяц). Эту долю стоимости основных средств, распределённую на оговорённый период, и называют амортизацией. Для целей упрощения и стандартизации учёта, основные средства группируются и для каждой группы устанавливается свой норматив амортизационных отчислений.