Сегодня, 31 декабря 2023 года, мы рассмотрим изменения, предполагаемые в учете основных средств на 2024 год в соответствии с ФСБУ 6/2020. Организация планирует изменить стоимостной лимит основных средств с 40 тыс. руб. на 100 тыс. руб. Рассмотрим, каким образом необходимо правильно оформить это изменение и определить существенность информации об основных средствах при изменении лимита.

Cодержание

Сегодня, 31 декабря 2023 года, мы рассмотрим изменения, предполагаемые в учете основных средств на 2024 год в соответствии с ФСБУ 6/2020. Организация планирует изменить стоимостной лимит основных средств с 40 тыс. руб. на 100 тыс. руб. Рассмотрим, каким образом необходимо правильно оформить эту изменение и определить существенность информации об основных средствах при изменении лимита.

Установление изменений в учетной политике

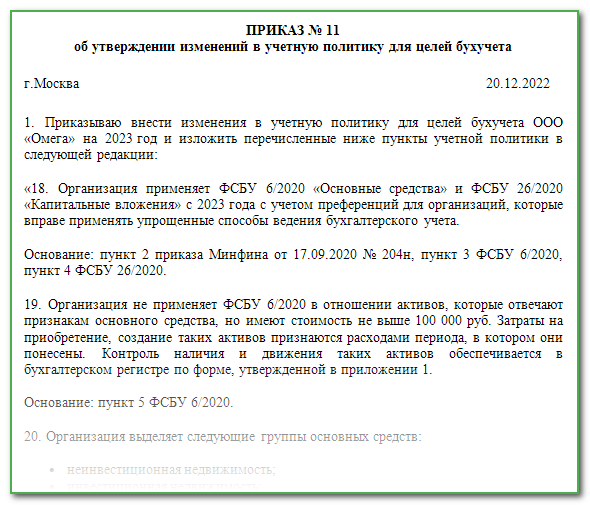

Согласно нашей позиции, организация имеет право вносить изменения в учетную политику для целей бухгалтерского учета, которая будет применяться с 2024 года. Данные изменения должны быть обоснованы и утверждены руководителем организации путем издания соответствующего приказа, распоряжения или стандарта.

Определение существенности информации

Отнесение информации к несущественной организация осуществляет самостоятельно, учитывая как величину, так и характер данной информации. Организация имеет право выбрать способ ведения бухгалтерского учета, руководствуясь требованием рациональности.

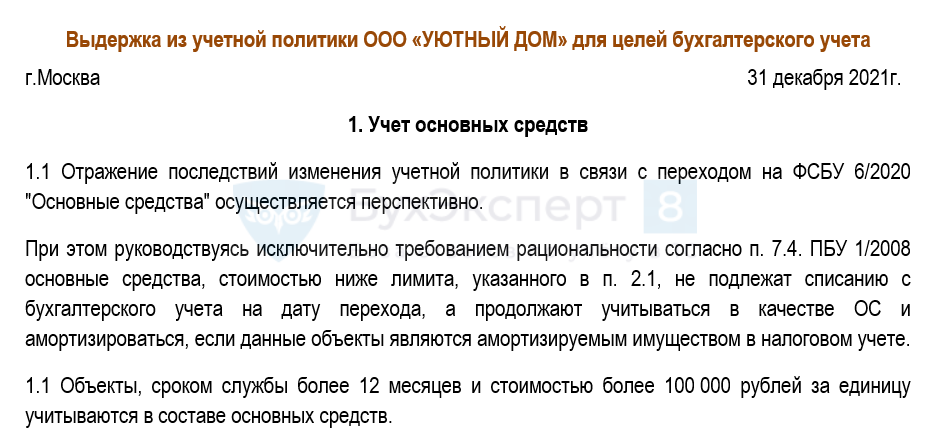

В данном случае, организация может установить существенность информации об основных средствах, сроком службы более 12 месяцев (но менее стоимостного лимита), включая изменения стоимостного лимита признания активов основными средствами в 2024 году.

Мы полагаем, что приемлемым способом учета большого количества однородных "малоценных" активов, сроком службы более 12 месяцев, может быть отнесение их в состав основных средств.

См. также

Что такое амортизационные отчисления простыми словами?

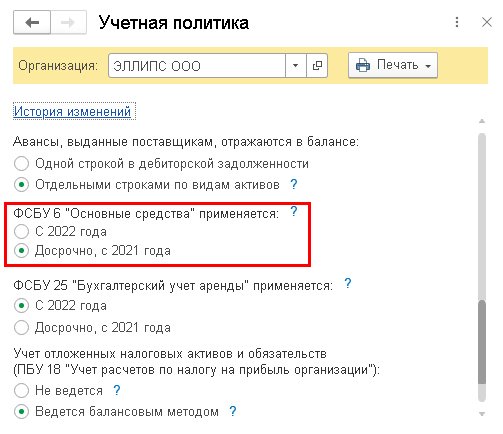

Изменение стоимостного лимита основных средств

В учетной политике по бухгалтерскому учету с 01.01.2022 года был установлен стоимостной лимит основных средств в размере 40 тыс. руб. Организация желает изменить данный лимит с 2024 года на 100 тыс. руб.

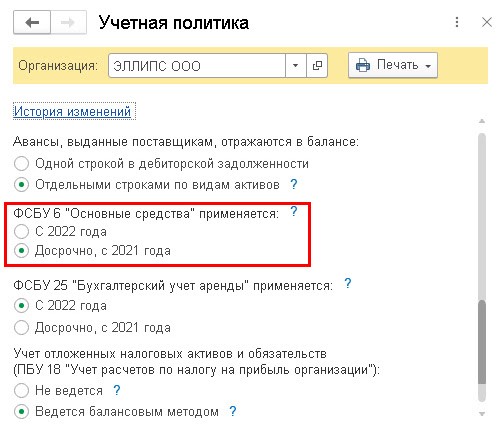

Согласно ФСБУ 6/2020, предельная величина стоимости основных средств не определена. Организация имеет право установить данный лимит самостоятельно. При этом объекты со сроком полезного использования более года, но стоимостью ниже лимита, могут быть списаны в расходы сразу.

Для правильного оформления данного изменения, необходимо внести соответствующее изменение в учетную политику организации с указанием нового стоимостного лимита основных средств на 2024 год.

Ведение учета основных средств

Важным аспектом при ведении учета основных средств является выбор способа начисления амортизации. Согласно ФСБУ 6/2020, организация может использовать следующие способы амортизации: линейный, способ уменьшаемого остатка и пропорционально количеству продукции.

Однако следует отметить, что в новом стандарте была убрана формула для способа уменьшаемого остатка, поэтому организация должна самостоятельно разработать эту формулу и прописать ее в учете.

Отметим также, что в налоговом учете сроки начисления и прекращения амортизации остались без изменений.

Переоценка основных средств

Согласно новому стандарту ФСБУ 6/2020, переоценка основных средств не является обязательной. Организация может проводить переоценку по своему усмотрению.

В связи с этим, рекомендуется решать вопрос о проведении переоценки основных средств на основе внутренних потребностей и целей организации.

См. также

Что такое амортизационные отчисления простыми словами?

Заключение

В данной статье мы рассмотрели изменения, предполагаемые в учете основных средств на 2024 год в соответствии с ФСБУ 6/2020. Организация имеет право на внесение изменений в учетную политику, в том числе изменение стоимостного лимита основных средств. При этом организация самостоятельно определяет существенность информации об основных средствах и выбирает способы ведения бухгалтерского учета. Важно правильно оформить изменение стоимостного лимита в учетной политике и выбрать соответствующий способ амортизации. Переоценка основных средств является необязательной, и решение о ее проведении принимается на основе внутренних потребностей организации.

Все указанные изменения в учете основных средств следует осуществлять в соответствии с требованиями ФСБУ 6/2020 и с соблюдением законодательства Российской Федерации.

Что нам скажет Википедия?

В рамках обсуждения была выявлена неоднозначность в отношении использования сайта eupedia.com в статьях, связанных с популяционной генетикой. Один из участников высказал мнение о том, что сам автор сайта не проходит по критериям Википедии для экспертов, однако другие участники указали на наличие авторитетных научных источников, ссылки на которые приведены на сайте.

Итогом обсуждения было решение не вносить сайт eupedia.com в спам-лист, так как на нем содержатся ссылки на авторитетные научные работы по данной тематике. Однако в ходе обсуждения произошло неконтролируемое удаление информации из статей, где в качестве источника указывался данный сайт.

Было отмечено, что необходимо быть осторожными и проверять конкретные ссылки на научные работы, а не просто удалять все сведения, связанные с eupedia.com. При этом было подмечено, что в области популяционной генетики существует недостаток научно-популярных изданий, и сайт eupedia.com может предоставлять удобный доступ к сведениям, извлеченным из научных статей и представленным в понятной форме для неспециалистов.

С учетом этого, рекомендуется проводить более внимательную проверку конкретных ссылок и использовать информацию с eupedia.com, в случае, если она подтверждается авторитетными научными источниками.