Узнайте о классификаторе ОКОФ и его кодах для оград и ограждений. Расшифровка и подгруппировки. Амортизационные группы и проводки для учета ограждения территории.

ОКОФ: код 220.42.99.19.140

Классификатор ОКОФ (Общероссийский классификатор основных фондов) содержит код 220.42.99.19.140, который относится к категории "Ограды (заборы) и ограждения". Этот код был введен Изменением 3/2017 ОКОФ и утвержден Приказом Росстандарта от 04.07.2017 N 631-ст.

Расшифровка

Код 220.42.99.19.140 из классификатора ОКОФ ОК 013-2014 имеет наименование "Ограды (заборы) и ограждения" и содержит 3 дочерних элемента. Он не относится ни к одной амортизационной группе и не имеет прямых переходных ключей.

Подгруппировки

Группировка с кодом 220.42.99.19.140 в ОКОФ содержит 3 подгруппировки, которые могут быть более детально раскрыты в соответствующих документах или регламентах.

ОКОФ: код 220.42.99.19.149

Классификатор ОКОФ также содержит код 220.42.99.19.149, который относится к категории "Ограды (заборы) и ограждения прочие". Этот код был введен Изменением 3/2017 ОКОФ и утвержден Приказом Росстандарта от 04.07.2017 N 631-ст.

Расшифровка

Код 220.42.99.19.149 из классификатора ОКОФ ОК 013-2014 имеет наименование "Ограды (заборы) и ограждения прочие" и не содержит дочерних элементов, амортизационных групп и прямых переходных ключей.

Подгруппировки

Группировка с кодом 220.42.99.19.149 в ОКОФ является конечной и не содержит подгруппировок.

Амортизационные группы и проводки

Ограждения территории, включая металлические заборы, являются объектами основных средств и подлежат учету согласно классификатору ОКОФ. В данном случае, металлический забор относится к коду 220.42.99.19.140 в ОКОФ, который относится к подразделу "Сооружения".

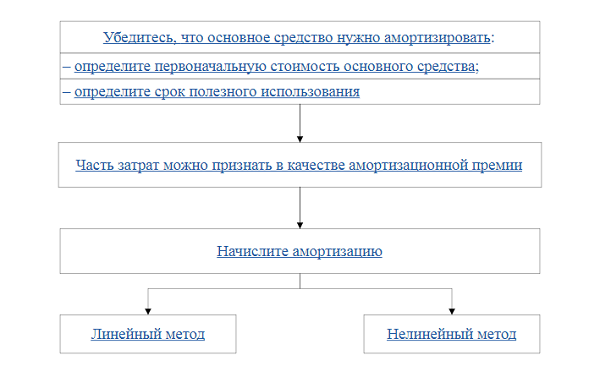

При принятии металлического забора к учету в составе основных средств, учреждение должно провести запись по дебету счета 0 101 32 310 и кредиту счета 0 106 31 310 согласно Инструкции N 157н и стандарту для организаций государственного сектора (СГС) "Основные средства". Основные средства принимаются к бюджетному учету по первоначальной стоимости.

Металлический забор признается объектом основных средств на основании фактических вложений учреждения в его создание и использование для обеспечения деятельности учреждения.

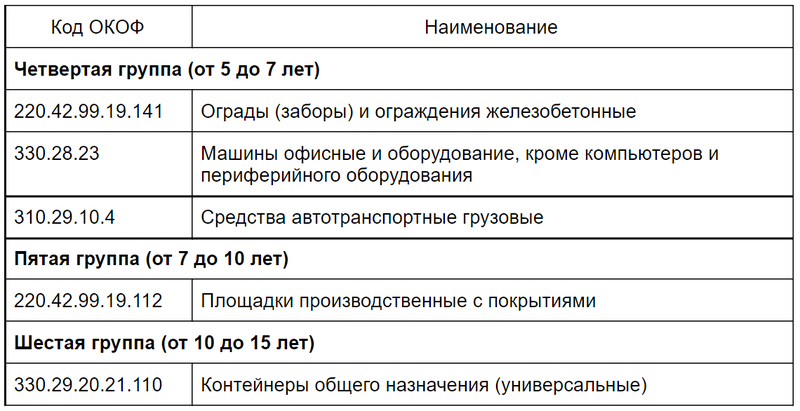

Ограды (заборы) металлические входят в шестую амортизационную группу, которая относится к имуществу со сроком полезного использования свыше 10 до 15 лет включительно. Расчет суммы амортизации по металлическому забору будет производиться в соответствии с максимальными сроками полезного использования, установленными для этой группы, и составит 15 лет (180 месяцев).

Исходя из указанных данных, ограждение территории является важным элементом для обеспечения безопасности и охраны объекта. В соответствии с классификацией ОКОФ и учетными правилами, такие объекты должны быть отражены в учете организации.

Полный текст документа с расшифровкой и классификацией можно найти в СПС КонсультантПлюс.

См. также

Что такое амортизационные отчисления простыми словами?