Нематериальные активы (НМА) представляют собой особый вид имущества, который не имеет физической формы. В эту категорию входят различные объекты интеллектуальной собственности, такие как исследования, изобретения, книги, фильмы, товарные знаки и деловая репутация. Узнайте о принятии активов к учету, начислении амортизации и правилах продажи нематериальных активов.

Cодержание

Нематериальные активы (НМА) представляют собой особый вид имущества, который не имеет физической формы. В эту категорию входят различные объекты интеллектуальной собственности, такие как исследования, изобретения, книги, фильмы, товарные знаки и деловая репутация. В данной статье мы рассмотрим, что относится к НМА, условия приема их к учету, начисления амортизации и проведения списания с баланса.

Что такое нематериальные активы

Нематериальные активы отличаются от других видов активов тем, что они не имеют физической формы. В эту категорию входят деловая репутация и различные объекты интеллектуальной собственности, такие как компьютерные программы, научные исследования, товарные знаки и даже ноу-хау. НМА имеют долгий срок использования и могут приносить доход организации.

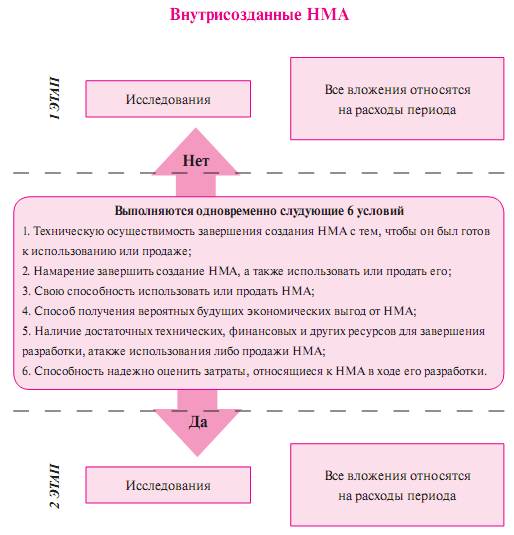

Условия для принятия актива к учету как нематериального

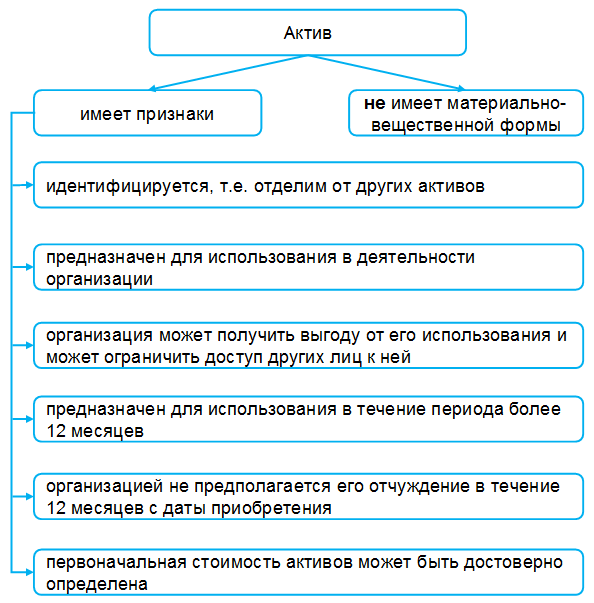

Для того чтобы принять объект к учету как нематериальный актив, необходимо удовлетворить следующим условиям:

- Актив должен быть идентифицируемым и отделимым от других активов организации.

- Он должен иметь долгий срок использования, превышающий 12 месяцев.

- Использование актива должно приносить организации экономические выгоды.

- Организация должна иметь контроль над активом и права на его использование и доходы от него.

- Актив должен иметь вероятность надежной оценки его стоимости.

- Организация должна определить первоначальную стоимость актива.

- Не должно предполагаться продажи актива в течение 12 месяцев.

Если хотя бы одно из указанных условий не выполняется, актив не может быть учтен как НМА. В таком случае его стоимость может быть учтена в расходах на НИОКР, расходах будущих периодов или текущих расходах организации.

См. также

Что такое амортизационные отчисления простыми словами?

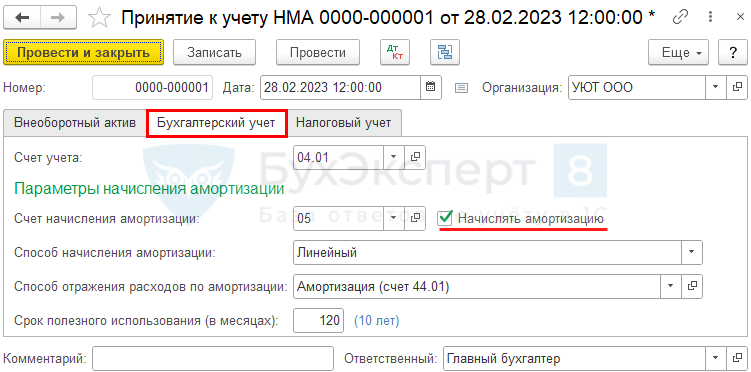

На каких счетах вести учет НМА

Основной счет для учета НМА - 04. На нем отражается информация о наличии, поступлении, продаже и расходах на НМА. Счет 04 является активным, поэтому поступление НМА отражается по дебету, а выбытие - по кредиту.

Перед попаданием в дебет счета 04, актив и все затраты на его получение учитываются на счете 08 "Вложения во внеоборотные активы". Для начисления амортизации по НМА используется счет 05 - начисление амортизации отражается по кредиту. С 1 января 2008 года амортизацию по НМА нельзя начислять по кредиту счета 04, чтобы не уменьшать первоначальную стоимость актива.

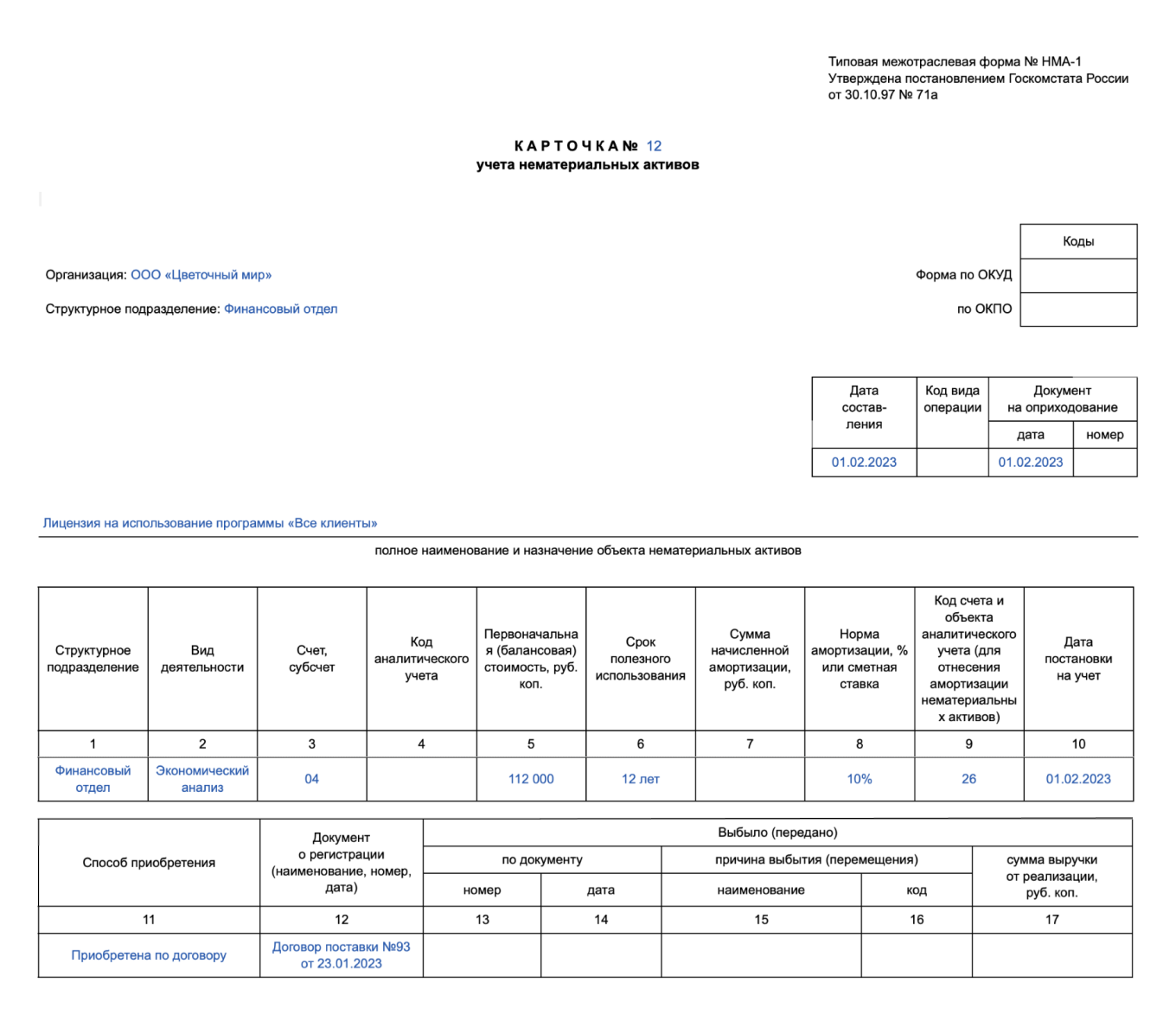

Для более детального учета наличия, состояния и движения отдельных объектов НМА, ведется аналитический учет на счете 04. Единицей бухгалтерского учета НМА является инвентарный объект, который представляет собой совокупность прав на актив, возникших на основании одного документа (например, патента или договора).

Бухгалтерский учет приобретения или создания НМА

Порядок учета актива зависит от способа его получения - покупка, создание или получение безвозмездно.

При покупке НМА, его первоначальная стоимость включает оплату по договору и оплату консультаций специалистов. При создании НМА, его первоначальная стоимость определяется фактическими затратами на создание актива.

Приобретенный или созданный НМА учитывается в бухгалтерском учете по его первоначальной стоимости. Если стоимость актива превышает 100 тысяч рублей и срок его использования более 12 месяцев, он подлежит амортизации. В противном случае, затраты на актив учтены как расходы периода в соответствии с налоговым законодательством.

Налоговый учет нематериальных активов

Налоговый учет НМА осуществляется с учетом их амортизируемости. Амортизация начисляется на активы, стоимость которых превышает 100 тысяч рублей и срок использования составляет более 12 месяцев.

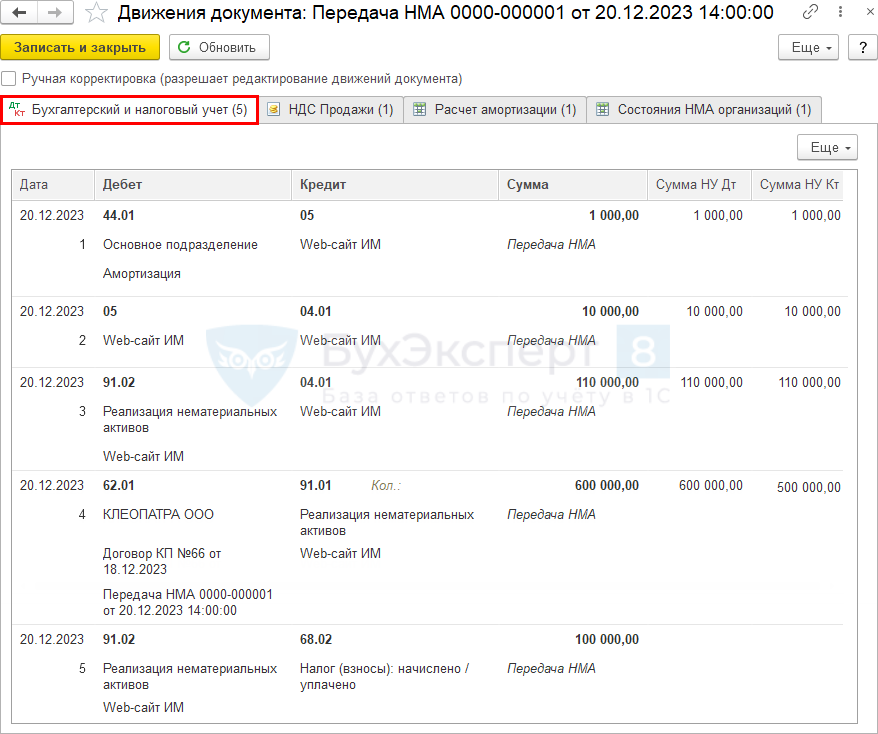

При продаже НМА, начисленная амортизация списывается в дебет счета 05 "Амортизация нематериальных активов", а стоимость актива списывается со счета 04 "Нематериальные активы". Остаточная стоимость НМА списывается со счета 04 в дебет счета 91 "Прочие доходы и расходы".

По окончании периода, в котором произошла реализация НМА, формируется финансовый результат от продажи активов. Если сумма выручки от продажи превышает остаточную стоимость и расходы, связанные с реализацией, превышение списывается в дебет счета 91 "Прочие доходы и расходы" и кредит счета 99 "Прибыли и убытки". Если сумма выручки меньше остаточной стоимости и расходов, разница списывается обратной проводкой.

См. также

Что такое амортизационные отчисления простыми словами?

Заключение

Продажа нематериальных активов является важным аспектом управления активами организации. Она требует правильного учета и оценки активов, а также соответствия налоговым законодательствам. Правильная продажа НМА позволяет организации получить дополнительный доход и оптимизировать использование своих ресурсов.

Что нам скажет Википедия?

Продажа нематериальных активов (НМА) регулируется международным стандартом финансовой отчётности IAS 38. Согласно этому стандарту, НМА представляют собой идентифицируемые немонетарные активы без физической формы, которые входят в состав внеоборотных активов.

Некоторые НМА могут существовать на физической субстанции, такой как компакт-диск, правовая документация или фотоплёнка, при этом стоимость физического носителя незначительна по сравнению со стоимостью данных. Если актив сочетает материальные и нематериальные элементы, то решение о его признании основывается на важности каждого из этих элементов.

Для признания актива в качестве НМА необходимо выполнение определенных критериев, включая идентифицируемость актива, контроль над ним, вероятные будущие экономические выгоды и возможность надежной оценки его стоимости. Если затраты не отвечают этим критериям, они относятся на финансовый результат в виде расходов периода.

Оценка НМА осуществляется по себестоимости в результате получения, по справедливой стоимости при обмене на другие активы или услуги, и по номинальной стоимости при получении за счёт государственной субсидии. Кроме того, внутренне созданный гудвилл не подлежит признанию в качестве актива, так как не является идентифицируемым ресурсом, который контролируется предприятием и может быть надежно оценен.

Амортизация НМА осуществляется с использованием различных методов, в зависимости от срока полезной службы актива. Нематериальные активы с определенным сроком полезной службы амортизируются на протяжении всего срока их использования, а активы с неопределенным сроком полезной службы не подлежат амортизации и тестируются на предмет обесценения. При выбытии НМА или прекращении его эксплуатации, резерв переоценки полностью переносится на нераспределенную прибыль, а прибыль или убыток от прекращения признания НМА отражается в отчете о прибылях и убытках.

В соответствии со стандартами финансовой отчетности, предприятие должно раскрывать информацию о каждом классе НМА, включая внутренне созданные активы и другие детали, связанные с оценкой, начислением амортизации и прекращением признания активов.