Узнайте о судебных разбирательствах по налоговой выгоде. Рассмотрим роль контрагентов, спорные сделки и правомерность операций налогоплательщиков. Познакомьтесь с аргументами в спорах и важностью соблюдения налогового законодательства.

Cодержание

Введение

Когда налогоплательщик обращается за возвратом налоговой переплаты, получает вычет или учитывает расходы для целей расчета налога, он формирует свою налоговую выгоду. Однако, не все способы достижения такой выгоды законны. Если ФНС выявит необоснованную экономию на налогах, то привлечет к ответственности. В данной статье мы рассмотрим, какие сделки вызывают вопросы у налоговой и какова роль контрагентов в таких разбирательствах.

Что такое налоговая выгода

Налоговая выгода представляет собой сокращение расходов, которое налогоплательщик достигает путем уменьшения суммы налога к уплате. Ее можно получить различными способами:

- Возврат из бюджета переплаты по налогу на прибыль за прошлый год;

- Фиктивная сделка с целью получения вычета по НДС;

Однако, эти операции могут отличаться по своей законности и обоснованности.

Виды налоговой выгоды

Высший Арбитражный Суд РФ разделил налоговую выгоду на обоснованную и необоснованную. Обоснованная налоговая выгода характеризуется полной законностью операции и добросовестностью налогоплательщика, в то время как необоснованная выгода не соответствует этим критериям. В статье 54.1 Налогового кодекса РФ содержатся положения о налоговой выгоде, которые регулируют правомерность уменьшения налоговой базы или суммы налога к уплате.

Что такое обоснованная налоговая выгода

Обоснованная налоговая выгода считается таковой, если она получена за счет полностью законных, экономически целесообразных и добросовестных действий налогоплательщика. Критерии обоснованности можно сформулировать на основе статьи 54.1 НК РФ и других требований налогового законодательства:

- Соблюдение требований налогового законодательства;

- Полнота и точность предоставляемой информации;

- Отсутствие намерения занижать налоговые обязательства;

Нарушение данных принципов может вызвать вопросы со стороны налоговой, однако доказывать необоснованность выгоды лежит на плечах ФНС.

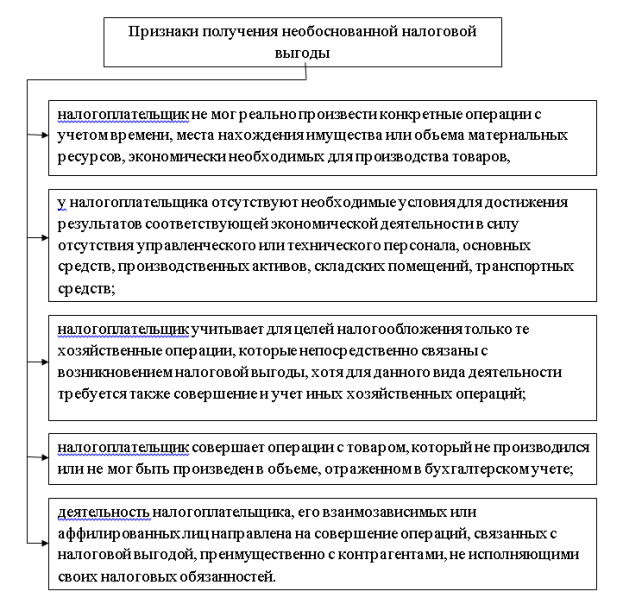

Что такое необоснованная налоговая выгода

Необоснованная налоговая выгода возникает в случае, если способ экономии на налогах незаконный или операция, в результате которой достигается выгода, не оправдана с экономической точки зрения. Другими словами, необоснованная выгода возникает, когда организация совершает сделку или ведет деятельность с целью занижения налога к уплате или возврата сумм из бюджета.

ФНС имеет право отказать в уменьшении налога даже в случае, если у налогоплательщика есть на это законное основание. Такие ситуации могут возникать при разбирательствах по налоговым спорам.

См. также

Судебные разбирательства по поводу необоснованной налоговой выгоды

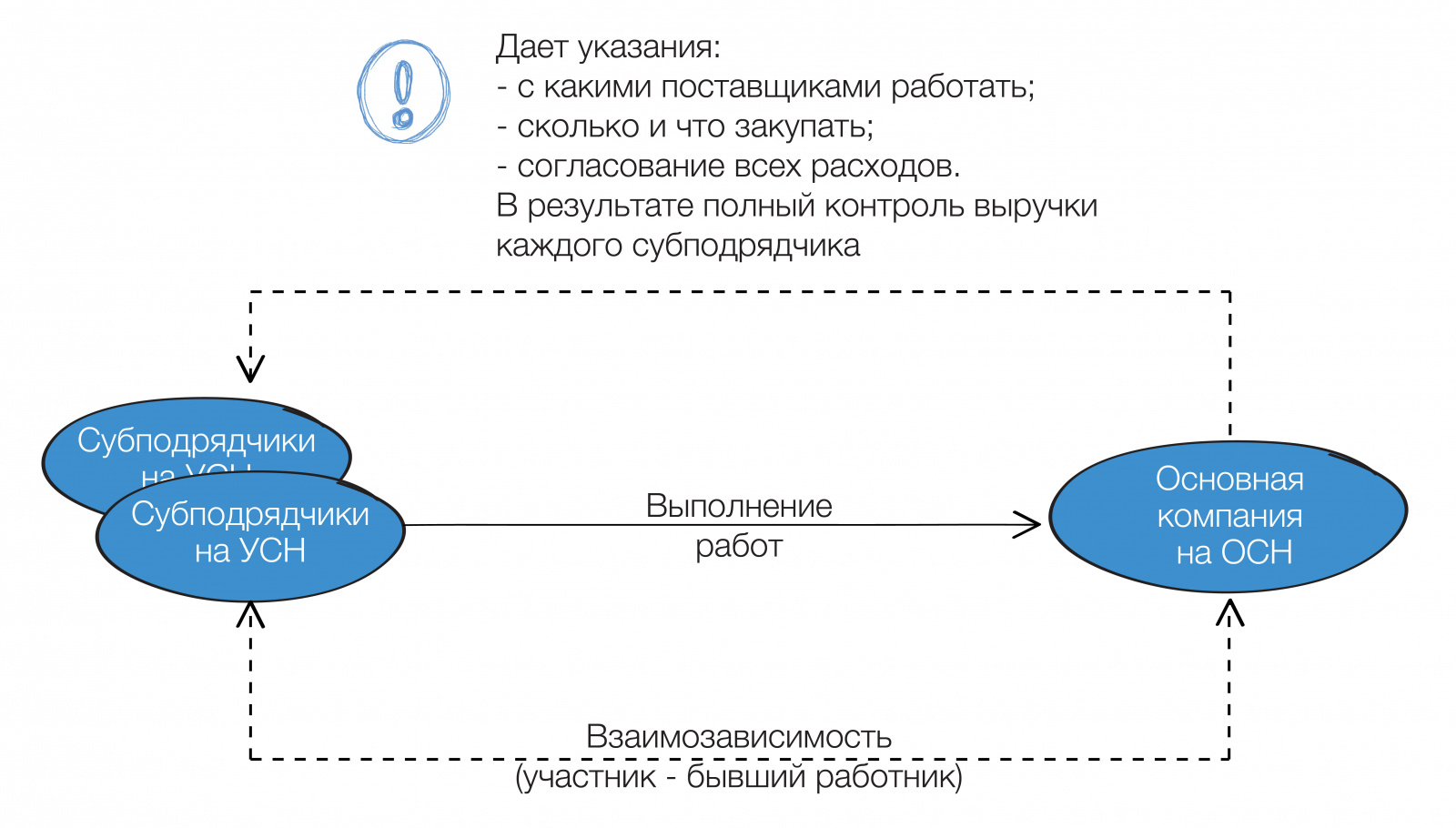

Практика налоговых споров в данной области разнообразна. Одним из наиболее интересных и популярных видов споров является вывод фискалов о применении необоснованной налоговой выгоды путем дробления бизнеса. В рамках судебных разбирательств привлекается хронология формирования позиции налоговых органов, а также рассматриваются различные тесты, используемые для выявления признаков уклонения от налогообложения.

Судебные процессы в области необоснованной налоговой выгоды могут включать анализ трех судебных споров, таких как дела «Фирма „Мэри“», «Инжтрасс-Строй» и «Спецхимпром». В этих дискуссиях основное внимание уделяется уязвимым операциям и тестированию, используемому налоговыми органами.

Примеры аргументов налоговых органов в судебных спорах

Один из аргументов налоговых органов в судебных спорах связан с применением упрощенной системы налогообложения (УСН). Инспекции утверждают, что налогоплательщики используют необоснованную налоговую выгоду путем дробления бизнеса и незаконной деятельности взаимозависимых лиц, находящихся на УСН. Однако, использование УСН является законным, если организация преследует деловую цель при дроблении бизнеса.

Судебная практика также указывает на то, что инспекции могут ссылаться на постановление Пленума ВАС РФ от 12.10.2006 № 53, где регламентируются правила о необоснованной налоговой выгоде. Однако, само понятие дробления бизнеса признается законным при условии, что организация преследует деловую цель.

Примеры контраргументов налогоплательщиков

В судебных спорах по необоснованной налоговой выгоде налогоплательщики могут использовать контраргументы для защиты своих интересов. Одним из таких контраргументов может быть ссылка на соблюдение всех требований налогового законодательства и полноту и точность предоставляемой информации. Налогоплательщики также могут приводить доказательства того, что их действия являются экономически целесообразными и соответствуют общим принципам предпринимательской деятельности.

Заключение

Судебные разбирательства по поводу налоговой выгоды являются важным аспектом налоговой системы. Они позволяют определить законность операций и предотвратить необоснованное уменьшение налоговых обязательств. Важно для налогоплательщиков учитывать все требования налогового законодательства, предоставлять точную и полную информацию и предоставлять доказательства обоснованности своих действий.

Что нам скажет Википедия?

Судебные разбирательства по делу ЮКОСа привлекли значительное внимание общества и имели важное влияние на политическую и деловую обстановку в России. В 2003 году Министерство Российской Федерации по налогам и сборам (МНС), а затем Федеральная налоговая служба (ФНС) занялись уголовным преследованием основных совладельцев и сотрудников ОАО «Нефтяная компания „ЮКОС“» (ЮКОС) и связанных с ними лиц и организаций. Преследование было связано с недоплатой налогов, и в результате ЮКОС было признано банкротом. Судебные решения в этом деле принимались российскими судами, а также Европейским судом по правам человека и Международным арбитражем в Гааге.

СМИ сообщали, что ЮКОС использовал различные схемы налоговой оптимизации, чтобы уменьшить свои налоговые отчисления. Одной из таких схем была перепродажа нефтесодержащей жидкости между подразделениями ЮКОСа по заниженной цене, чтобы уменьшить сумму уплачиваемых налогов. Эта схема была уникальна для ЮКОСа и позволяла компании значительно снизить свои налоговые обязательства. Такие схемы также использовались и другими нефтяными компаниями в России, но идея с перепродажей жидкости на устье скважины была считается одним из лучших изобретений ЮКОСа.

Судебные разбирательства по делу ЮКОСа привели к ряду судебных решений, включая решения российских судов, Европейского суда по правам человека и Международного арбитража в Гааге. Налоговые органы предъявили претензии к ЮКОСу за неполную уплату налогов и доначислили компании штрафы. Суды всех инстанций признали претензии налоговых органов правомерными, и ЮКОС было объявлено банкротом. В результате этого компания потеряла свои активы, а ее счета были заморожены. Судебные процессы также вызвали значительное падение акций ЮКОСа. Компания стала постепенно сокращать персонал и прекратила экспорт нефти из-за отсутствия средств на таможенные платежи.

В итоге, в марте 2006 года ЮКОС было объявлено банкротом, и началась процедура банкротства компании. Налоговые претензии государства к ЮКОСу составляли миллиарды долларов, и активы компании были проданы, чтобы погасить ее долги. Суды подтвердили задолженность ЮКОСа перед бюджетом, "Юганскнефтегазом" и "Роснефтью" в значительной сумме. Компания была признана неспособной уплатить свои долги и прекратила свою деятельность.