Узнайте о действиях бухгалтера при ликвидации компании. Политика обработки персональных данных, увольнение главного бухгалтера и составление ликвидационных балансов.

Cодержание

Политика Общества с ограниченной ответственностью «Старт» в отношении обработки персональных данных

Настоящий документ определяет политику Общества с ограниченной ответственностью «ЮрСтарт» (далее – Компания) в отношении обработки персональных данных.

Настоящая Политика разработана в соответствии с действующим законодательством Российской Федерации о персональных данных.

Действие настоящей Политики распространяется на все процессы по сбору, записи, систематизации, накоплению, хранению, уточнению, извлечению, использованию, передачи (распространению, предоставлению, доступу), обезличиванию, блокированию, удалению, уничтожению персональных данных, осуществляемых с использованием средств автоматизации и без использования таких средств.

Политика неукоснительно исполняется сотрудниками Компании.

персональные данные — любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу (субъекту персональных данных);

оператор — государственный орган, муниципальный орган, юридическое или физическое лицо, самостоятельно или совместно с другими лицами организующие и (или) осуществляющие обработку персональных данных, а также определяющие цели обработки персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными;

обработка персональных данных — любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных;

автоматизированная обработка персональных данных — обработка персональных данных с помощью средств вычислительной техники;

распространение персональных данных — действия, направленные на раскрытие персональных данных неопределенному кругу лиц;

предоставление персональных данных — действия, направленные на раскрытие персональных данных определенному лицу или определенному кругу лиц;

блокирование персональных данных — временное прекращение обработки персональных данных (за исключением случаев, если обработка необходима для уточнения персональных данных);

уничтожение персональных данных — действия, в результате которых становится невозможным восстановить содержание персональных данных.

Введение

При ликвидации компании нужно соблюсти много различных нюансов. И очень часто не соблюдают один из самых важных — бухгалтерскую составляющую. Вместе с тем, обязанность по сдаче отчетности, ведению бухгалтерии и выплате заработной платы работников для компании никто не отменял. Даже в том случае, когда она находится в процессе ликвидации.

Этап первый. Начало процедуры

Вероятно, многие сейчас подумают, что уж в самом-то начале процедуры бухгалтеру точно делать нечего. Решение о начале ликвидации и назначении ликвидатора принимают участники, руководителем становится ликвидатор (которым часто назначают директора), уведомлять налоговую должен опять-таки ликвидатор. Что тут бухгалтеру-то делать?

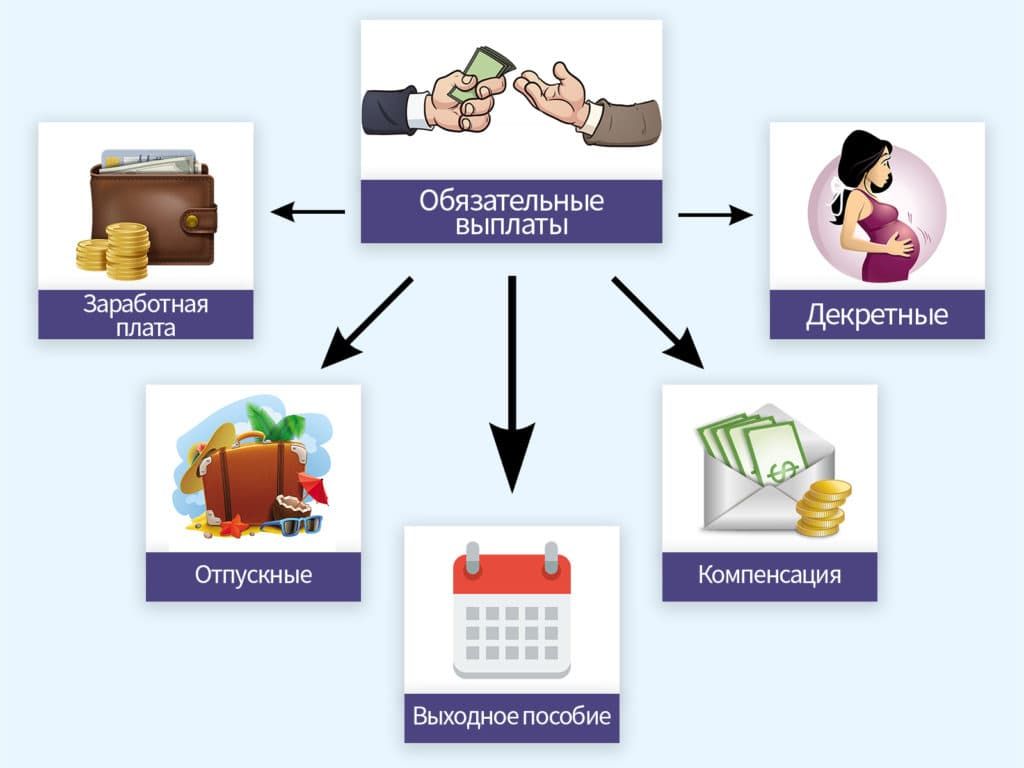

Никто не отменяет текущую деятельность бухгалтера — сдачу отчетности в налоговую и фонды, начисление и выплата заработной платы.

О заработной плате нужно отдельно отметить. Согласно п. 1 ч. 1 ст. 81 ТК РФ, работников, увольняемых в связи с ликвидацией компании, нужно уведомить за два месяца до увольнения. Поскольку до принятия решения о ликвидации их уведомлять нелогично, это нужно сделать сразу же после его принятия.

Алгоритм получается такой:

- Далее, если у компании есть деньги на расчеты с работниками, им выплачиваются все положенные при увольнении выплаты.

- Если же денег нет, работники становятся кредиторами ликвидируемой компании. Возможно, задолженность перед ними им компенсируют после реализации имущества. Если же денег не будет хватать и в этом случае, компания обязана перейти в процедуру упрощенного банкротства.

Кстати говоря, если бухгалтер еще и кадровик, то уведомление работников, скорее всего, повесят на него. Хотя должен это делать ликвидатор.

Этап 2. Публикация в «Вестнике»

Кстати говоря, при запуске ликвидации компании, нужно не только уведомить налоговую, дать публикацию в «Вестник» и ЕФРСФДЮЛ, но еще и нПри ликвидации компании в соответствии с законом расторгаются трудовые договоры со всеми сотрудниками. Это непременное условие, которое не обсуждается. Но обстоятельства, с которыми сопряжено увольнение главного бухгалтера при ликвидации бизнеса, всегда вызывают вопросы. Связано это с необходимостью:

О нюансах процедуры, возможностях защитить интересы работодателя пойдет речь в статье.

Основания для увольнения главбуха

Увольнение главного бухгалтера при ликвидации предприятия возможно по трем основным схемам.

Первая схема подходит, если главбух не нужен при ликвидации, его функции может выполнить руководитель.

При банкротстве компании главный бухгалтер увольняется на общих основаниях. Ему обязательно выплачиваются:

Когда следует увольнять главного бухгалтера, если планируется ликвидация ООО?

Частый вопрос в практике юристов — когда уволить бухгалтера при ликвидации организации. Обычно договоры с сотрудниками расторгают во время формирования ликвидационного баланса. Но есть документация, подписать которую должен главбух. К таким бумагам относятся сам ликвидационный баланс, приказ о закрытии банковского счета. Однако право подписи есть и у руководителя, так что проблема увольнения главного бухгалтера компании при ее ликвидации снимается: документацию ООО может завизировать директор.

Сложнее в случае, когда главбух необходим в процессе ликвидации. Нередко именно он готовит вместе с директором ликвидационный баланс, занимается расчетом сотрудников, заботится о выплате долгов предприятия за счет продажи активов. В этой ситуации актуальными становятся несколько вопросов:

Наиболее удачен двухступенчатый вариант:

Порядок увольнения главного бухгалтера

Порядок увольнения руководителей — директора, главного бухгалтера и других начальников подразделений — тот же, что и для остальных сотрудников:

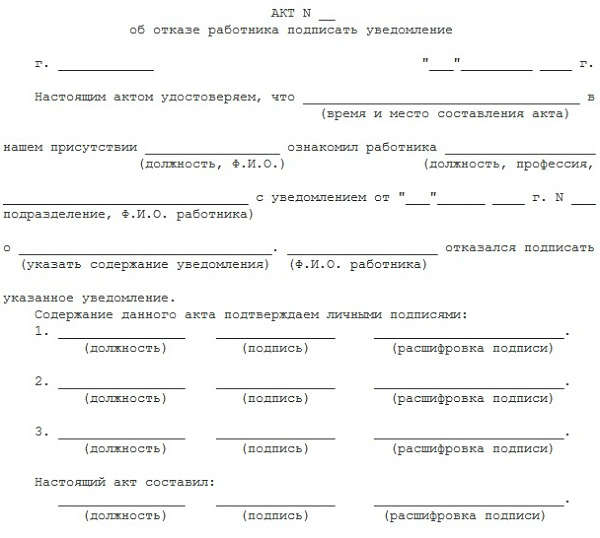

С уведомлением и приказом сотрудник должен быть ознакомлен под роспись. В случае отказа подписать документ составляется акт, который отражает этот факт и подписывается свидетелями. В последний день работы производятся все выплаты, сотруднику выдаются заполненная трудовая книжка, справка о зарплате и другие документы.

Особое внимание уделяется правильности заполнения трудовой книжки, составлению приказа об увольнении. В нем четко прописываются:

Оригинальные подписи руководителя и работника обязательны.

Если главный бухгалтер не хочет дожидаться ликвидации, он может уйти по собственному желанию. В этом случае сотрудник обязан написать заявление и отработать 2 недели.

Ликвидационные балансы

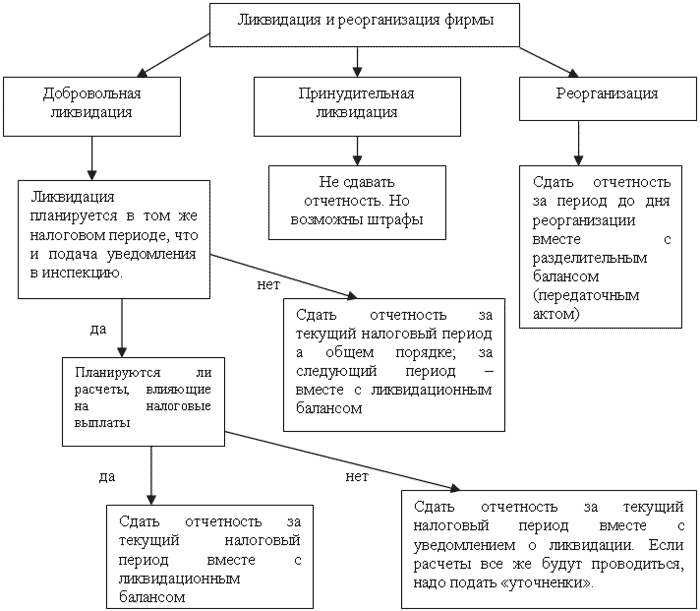

При ликвидации компаний приходится составлять ряд различных «ликвидационных балансов», что основано на специфике деятельности ликвидируемой компании.

Перед составлением самого ликвидационного баланса для уточнения реального финансового положения ликвидируемой организации составляется промежуточный ликвидационный баланс. Промежуточный ликвидационный баланс содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также результаты их рассмотрения. Обычно промежуточные ликвидационные балансы составляются неоднократно, а их количество зависит от длительности ликвидационного процесса, информационных потребностей владельцев и кредиторов.

Таким образом, промежуточный ликвидационный баланс содержит:

- Сведения обо всех активах ликвидируемого юридического лица, включая их оценку;

- Перечень всех кредиторов с указанием суммы требований, которые они предъявили;

- Сведения о кредиторах и порядке удовлетворения их требований;

- Сведения о предполагаемом распределении имущества ликвидируемого юридического лица между кредиторами и участниками;

- Сведения о предполагаемом расчете с участниками ликвидируемого юридического лица.

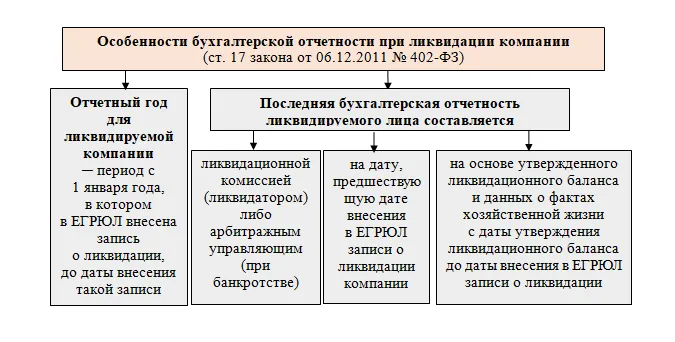

После проведения всех ликвидационных процедур составляется ликвидационный баланс — это отчёт о финансовом состоянии компании, отражающий его активы, обязательства и собственный капитал на дату ликвидации. Датой ликвидации называют дату исключения компании из государственного реестра. Такой баланс имеет вид нулевого баланса (когда все его статьи равны нулю).

Что нам скажет Википедия?

При ликвидации компаний приходится составлять ряд различных «ликвидационных балансов», что основано на специфике деятельности ликвидируемой компании.

Перед составлением самого ликвидационного баланса для уточнения реального финансового положения ликвидируемой организации составляется промежуточный ликвидационный баланс. Промежуточный ликвидационный баланс содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также результаты их рассмотрения. Обычно промежуточные ликвидационные балансы составляются неоднократно, а их количество зависит от длительности ликвидационного процесса, информационных потребностей владельцев и кредиторов.

Таким образом, промежуточный ликвидационный баланс содержит:

- Сведения обо всех активах ликвидируемого юридического лица, включая их оценку;

- Перечень всех кредиторов с указанием суммы требований, которые они предъявили;

- Сведения о кредиторах и порядке удовлетворения их требований;

- Сведения о предполагаемом распределении имущества ликвидируемого юридического лица между кредиторами и участниками;

- Сведения о предполагаемом расчете с участниками ликвидируемого юридического лица.

После проведения всех ликвидационных процедур составляется ликвидационный баланс — это отчёт о финансовом состоянии компании, отражающий его активы, обязательства и собственный капитал на дату ликвидации. Датой ликвидации называют дату исключения компании из государственного реестра. Такой баланс имеет вид нулевого баланса (когда все его статьи равны нулю).

.jpg)

.png)