Помимо налогов некоторые компании уплачивают неналоговые регулярные платежи за пользование недрами. В данной статье вы узнаете, кто и куда обязан платить эти платежи и как их рассчитать. Узнайте подробности о регулярных платежах за пользование недрами согласно Закону о недрах.

Помимо налогов некоторые компании уплачивают так называемые неналоговые платежи. Разновидностью таких платежей являются регулярные платежи за пользование недрами. Кто и куда их обязан платить, расскажем в данной статье.

Платежи за пользование недрами

Всё об указанных платежах можно узнать из Закона РФ от 21.02.1992 № 2395-I (далее — Закон о недрах).

С июня 2022 года в Закон о недрах внесены изменения. Теперь пользователями недр могут быть только юридические лица, созданные в соответствии с законодательством РФ, и ИП-граждане России (ст. 9 Закона о недрах). Иное может быть установлено федеральным законом.

Раньше пользоваться недрами могли иностранные лица. Теперь они должны будут передать право пользования отечественным компаниям и переоформить лицензию (ст. 2 Федерального закона от 28.06.2022 № 218-ФЗ).

К недрам относят пещеры, полезные ископаемые — словом, все, что находится под землей. Платежи взимаются за пользование указанными ресурсами и за работы, связанные с ними.

Платить регулярные платежи следует (ст. 43 Закона о недрах), если ваша организация получила исключительные права:

- поиск и оценку месторождений полезных ископаемых;

- разведку полезных ископаемых;

- геологическое изучение и оценку пригодности участков недр для строительства и эксплуатации сооружений, не связанных с добычей полезных ископаемых;

- строительство и эксплуатацию подземных сооружений, не связанных с добычей полезных ископаемых, за исключением инженерных сооружений неглубокого залегания (до 5 метров), используемых по целевому назначению.

Регулярные платежи взимаются отдельно по каждому виду работ, осуществляемых в РФ, на континентальном шельфе РФ и в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ.

Регулярные платежи за пользование недрами не взимаются за:

- пользование недрами для регионального геологического изучения;

- пользование недрами для образования особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное и иное значение;

- разведку полезных ископаемых на месторождениях, введенных в промышленную эксплуатацию, в границах горного отвода, предоставленного пользователю недр для добычи этих полезных ископаемых;

- разведку полезного ископаемого в границах горного отвода, предоставленного пользователю недр для добычи этого полезного ископаемого;

- пользование недрами для разработки технологий геологического изучения, разведки и добычи трудноизвлекаемых полезных ископаемых;

- пользование недрами для строительства и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых.

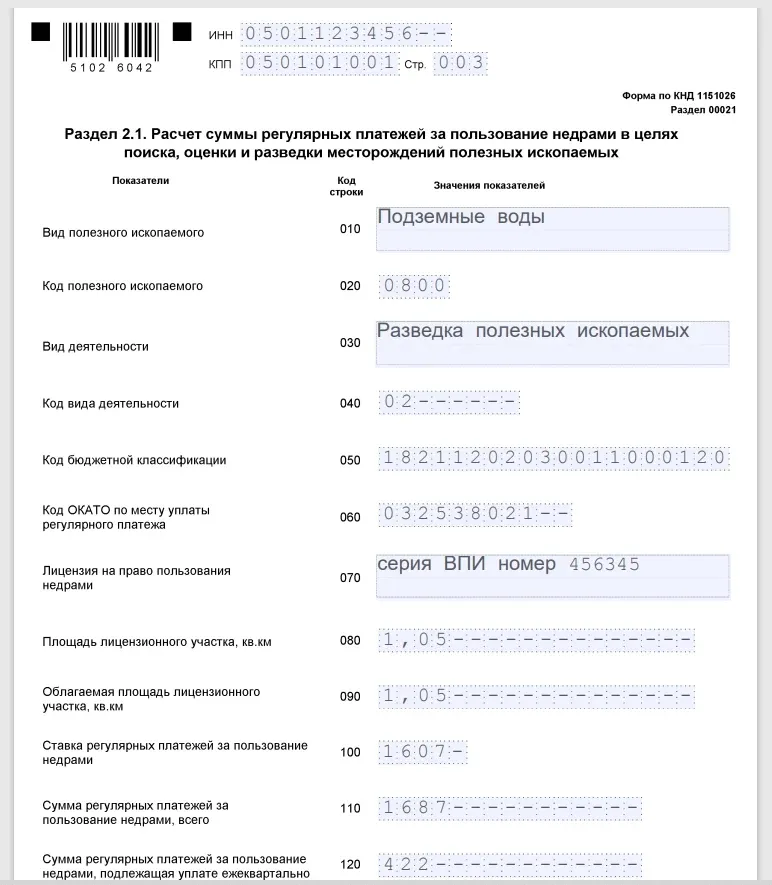

Порядок расчета

Платеж зависит от разных факторов, в том числе от вида работ, от вида полезного ископаемого, размера участка, степени риска и т.д.

Регулярный платеж за пользование недрами рассчитывается по формуле:

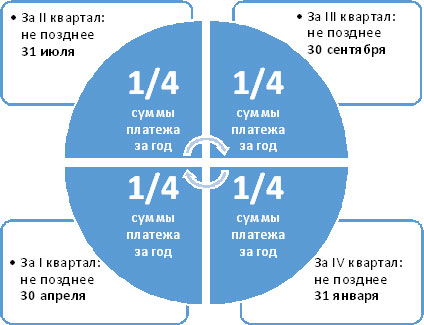

РПН = S × C / 4

где:

- РПН - регулярный платеж за пользование недрами;

- S - площадь лицензионного участка, территорий открытых месторождений, возвращенной части лицензионного участка и участка недр, на которой запасы ископаемых установлены и учтены;

- C - ставка платежа.

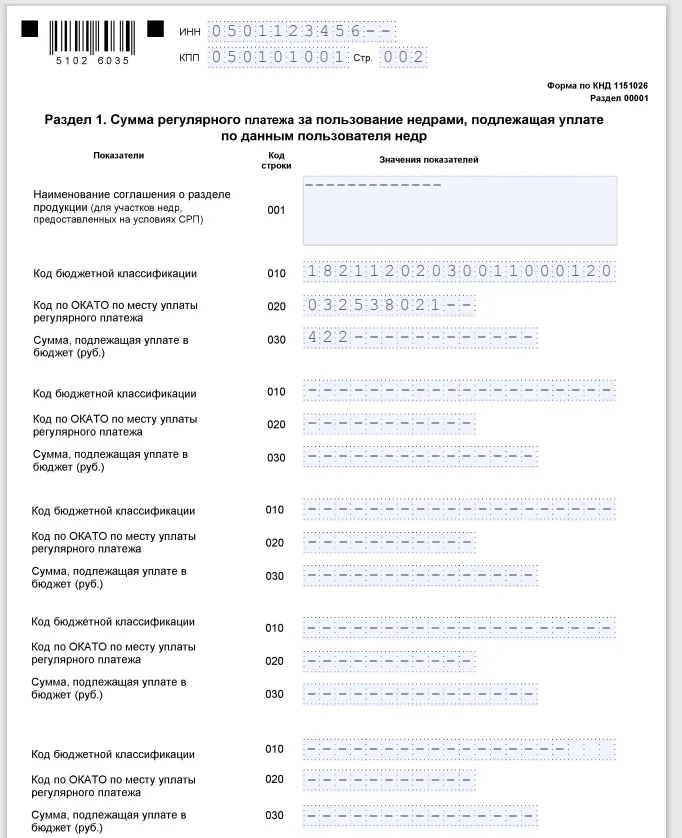

Сумма регулярных платежей исчисляется в расчете регулярных платежей в полных рублях с учетом правил округления.

Облагаемая база зависит от вида и этапа работ, проводимых пользователем недр. Информацию о площадях лицензионного участка, территорий открытых месторождений, возвращенной части лицензионного участка и участка недр, на которой запасы ископаемых установлены и учтены, можно узнать из лицензии или решения территориального органа Роснедр.

См. также

Ставки платежа

В законе о недрах даны минимальные и максимальные ставки платежей:

1. Регулярные платежи за пользование недрами взимаются за предоставление пользователям недр исключительных прав на поиск и оценку месторождений полезных ископаемых, разведку полезных ископаемых, геологическое изучение и оценку пригодности участков недр для строительства и эксплуатации сооружений, не связанных с добычей полезных ископаемых, строительство и эксплуатацию подземных сооружений, не связанных с добычей полезных ископаемых, за исключением инженерных сооружений неглубокого залегания (до 5 метров), используемых по целевому назначению.

Регулярные платежи за пользование недрами взимаются с пользователей недр отдельно по каждому виду работ, осуществляемых в Российской Федерации, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации и за пределами Российской Федерации на территориях, находящихся под юрисдикцией Российской Федерации (а также арендуемых у иностранных государств или используемых на основании международного договора, если иное не установлено международным договором).

В целях настоящей статьи к строительству и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых, относятся также строительство искусственных сооружений и прокладка кабелей и трубопроводов под водой.

Регулярные платежи за пользование недрами не взимаются за:

- пользование недрами для регионального геологического изучения;

- пользование недрами для образования особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное и иное значение. Порядок отнесения объектов пользования недрами к особо охраняемым геологическим объектам, имеющим научное, культурное, эстетическое, санитарно-оздоровительное и иное значение, устанавливается Правительством Российской Федерации;

- разведку полезных ископаемых на месторождениях, введенных в промышленную эксплуатацию, в границах горного отвода, предоставленного пользователю недр для добычи этих полезных ископаемых;

- разведку полезного ископаемого в границах горного отвода, предоставленного пользователю недр для добычи этого полезного ископаемого;

- пользование недрами для разработки технологий геологического изучения, разведки и добычи трудноизвлекаемых полезных ископаемых;

- пользование недрами для раздела 2.2 "Расчет суммы регулярных платежей за пользование недрами при строительстве и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых" и раздела 2.1 "Расчет суммы регулярных платежей за пользование недрами в целях поиска, оценки и разведки месторождений полезных ископаемых";

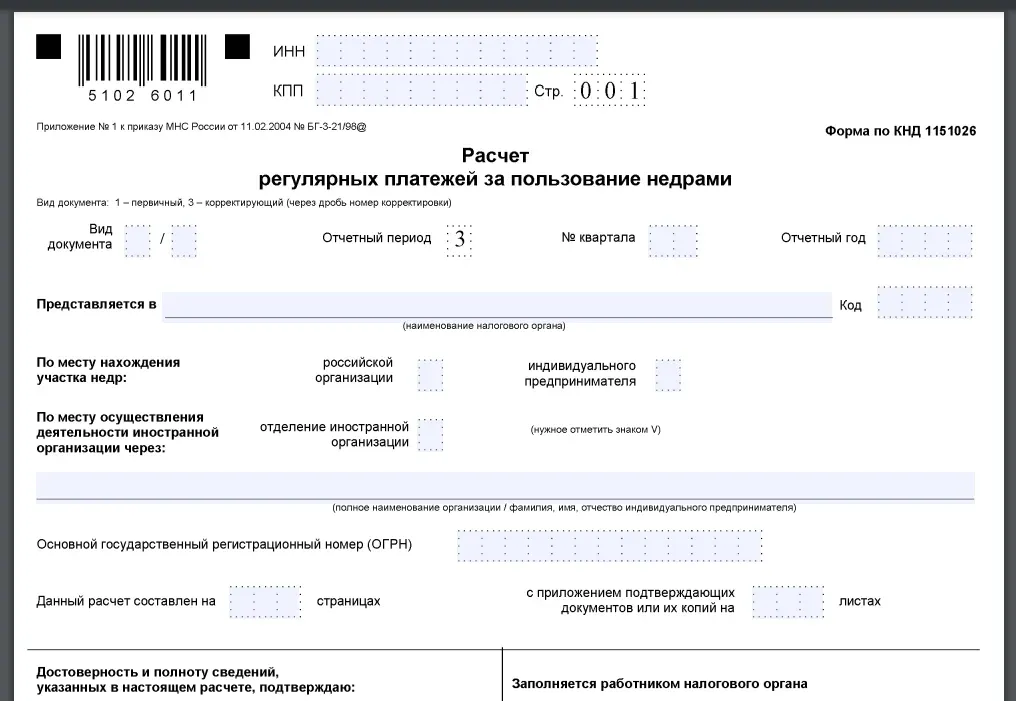

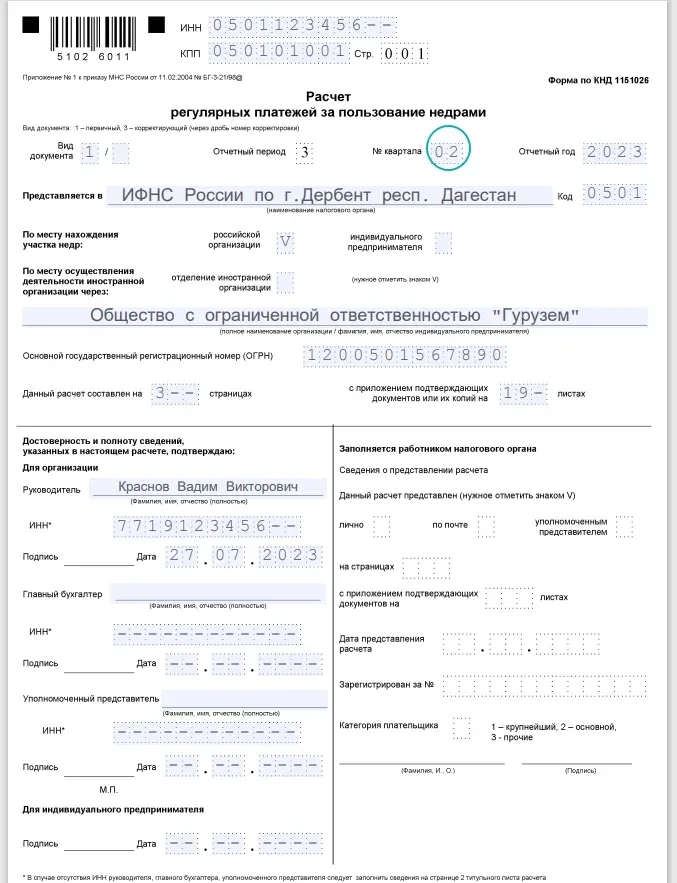

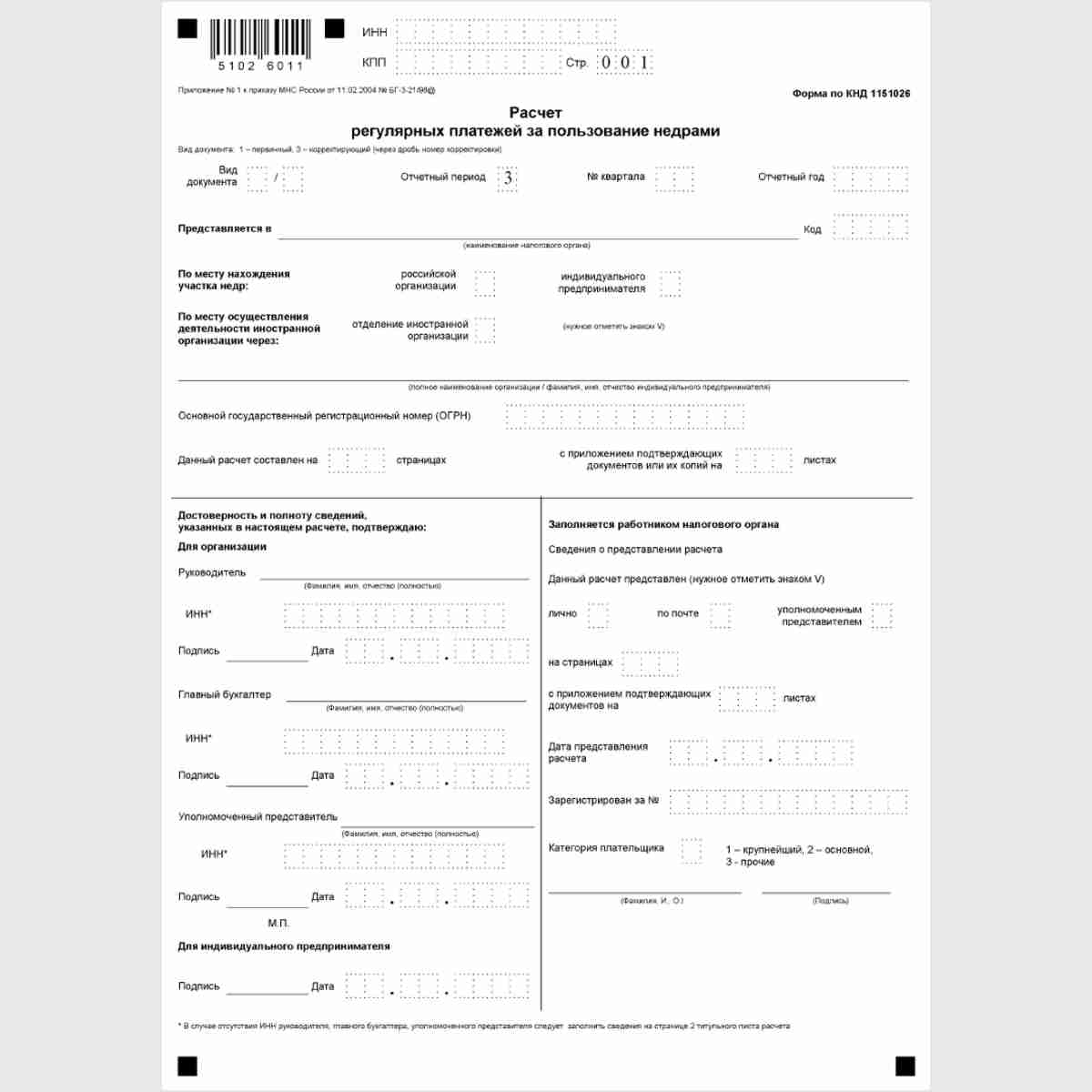

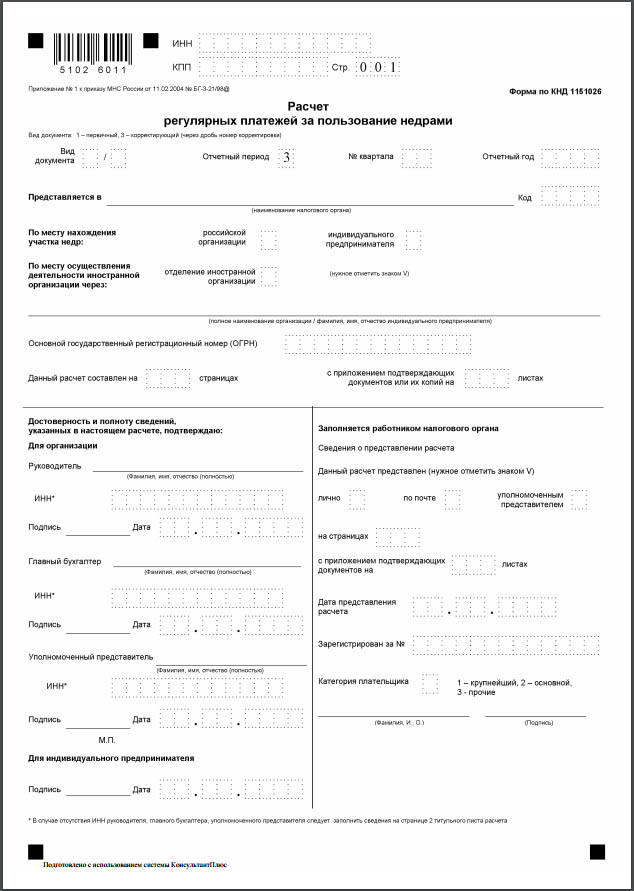

Расчет представляется пользователем недр в территориальные органы по субъектам Российской Федерации (далее - территориальные органы) Министерства Российской Федерации по налогам и сборам и Министерства природных ресурсов Российской Федерации по месту нахождения участка недр.

При пользовании недрами на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, за пределами Российской Федерации на территориях, находящихся под юрисдикцией Российской Федерации, расчет представляется в территориальные органы Министерства Российской Федерации по налогам и сборам по месту нахождения организации (месту жительства индивидуального предпринимателя) и в Министерство природных ресурсов Российской Федерации.

Организации, состоящие на учете в межрегиональной (межрайонной) инспекции МНС России по крупнейшим налогоплательщикам в соответствии с приказом МНС России от 31.08.2001 N БГ-3-09/319 "Об утверждении порядка определения особенностей постановки на учет крупнейших налогоплательщиков - российских организаций" (зарегистрирован в Минюсте России 25.09.2001, регистрационный N 2950; Российская газета, 2001, N 192; 2003, N 87) представляют расчет в территориальные органы Министерства Российской Федерации по налогам и сборам по месту нахождения участка недр.