Довольно часто предприниматели-исполнители сталкиваются со следующей ситуацией. Они выполняют свои обязанности по договору подряда или оказания услуг, а заказчик уклоняется от приемки работ или услуг. Узнайте, как решить эту проблему и снять претензии заказчика.

Cодержание

Довольно часто предприниматели-исполнители сталкиваются со следующей ситуацией. Они выполняют свои обязанности по договору подряда или оказания услуг, а заказчик уклоняется от приемки работ или услуг.

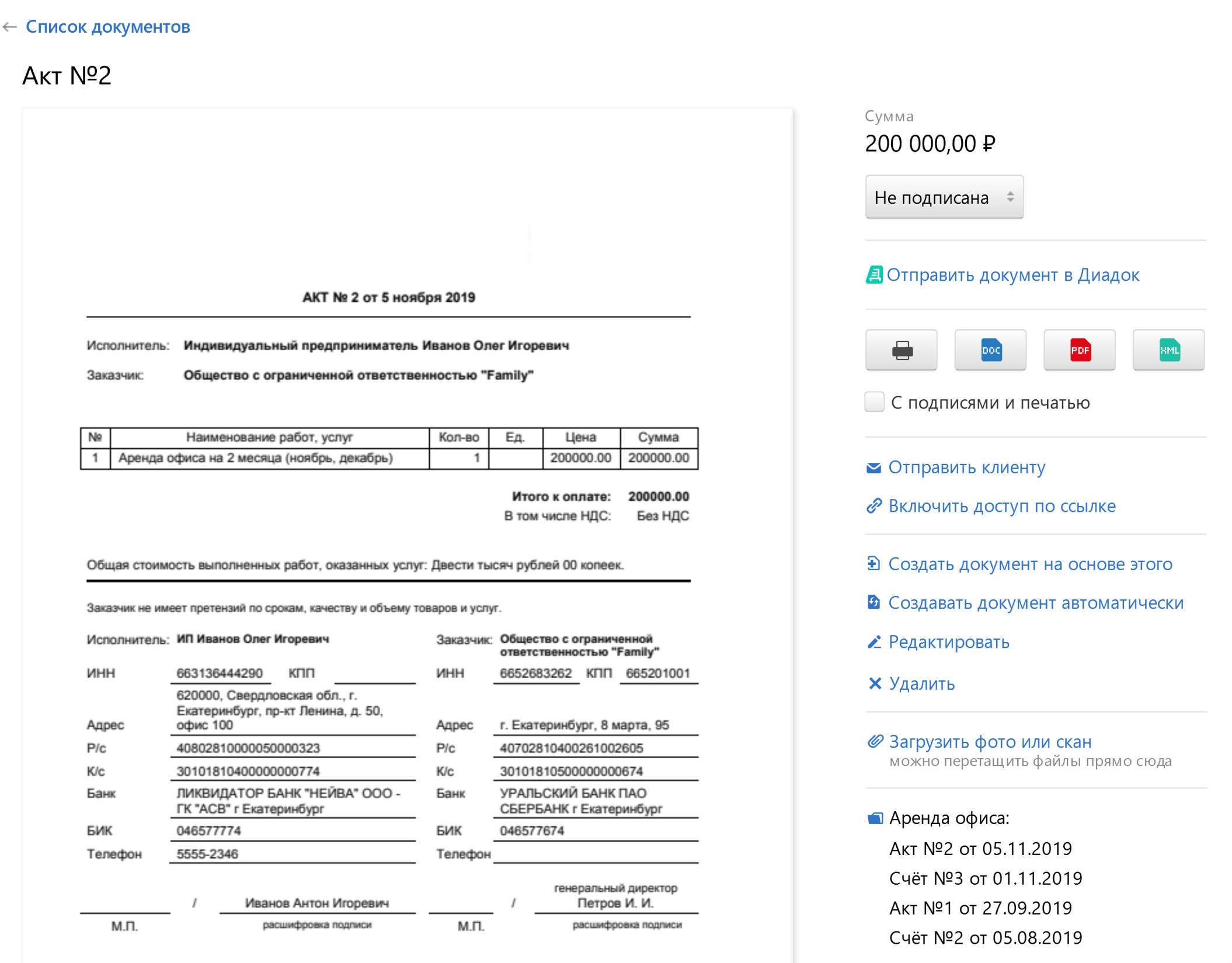

Основанием для проведения расчетов по договору, а также для отражения факта совершения сделки в бухгалтерском и налоговом отчете служит акт. Из-за его отсутствия исполнитель не может получить оплату или зачесть уже полученный аванс. Ситуация может усугубляться тем, что иногда исполнитель приступает к работе без подписанного договора – на основании гарантийного письма.

Договор есть, но заказчик не подписывает акт

Снять претензии заказчика поможет совместная комиссия. Если есть причины для отказа от подписания акта, поможет создание комиссии из представителей заказчика и исполнителя. Для этого нужно отправить заказчику официальное письмо. В нем предложить прислать представителей для участия в комиссии с целью совместно осмотреть результат работ и решить, что именно и в какие сроки исправит исполнитель. Также письмо должно содержать дату и место проведения приемки. Результатом работы комиссии будет акт о выявленных недостатках и договоренность о сроках их устранения. После устранения недостатков понадобится направить заказчику новый акт выполненных работ или услуг, снова созвать комиссию и назначить день для приемки результата.

Односторонний акт подтверждает исполнение обязательства по договору. Исполнитель имеет право в одностороннем порядке составить акт, если представитель заказчика уклоняется от приемки работ. Причем это можно сделать как в случае, когда заказчик не явился для комиссионной приемки результата, так и в ситуации, когда он полностью игнорирует исполнителя. Например, не отвечает на предложение создать комиссию, не направляет подписанный со своей стороны акт или мотивированный отказ от его подписания.

Обычно в договоре сторонами предусматривается срок для приемки выполненных работ или оказанных услуг и подписание соответствующего акта. В случае, если заказчик в течение установленного срока не произвел приемку, не направил мотивированного отказа в приеме услуг или работ, услуги считаются выполненными и принятыми.

Если такого положения в договоре нет, то по аналогии применяются нормы, регламентирующие порядок подписания одностороннего акта сдачи или приемки результата.

Порядок заключения договора по 223 ФЗ

Срок заключения договора по 223 ФЗ ограничен по временному параметру — от 10 до 20 суток. При этом начало отсчёта — дата размещения итогового протокола в ЕИС. Согласно ФЗ №223, предусмотрено несколько вариантов заключения договора. Это может быть подписание договора с единственным поставщиком либо же по итогам конкурентной закупочной процедуры с тем, кто одержит в ней победу. При этом схема заключения договоров следующая.

Подписание договора в электронной форме происходит в случаях проведения закупки на электронной торговой площадке.

В некоторых случаях функционал площадки может предусматривать также бумажный формат договора. Однако на практике большинство заказчиков вместе с поставщиками перешли на электронный документооборот. Это обусловлено несколькими причинами:

- Возможность заключить преддоговорное соглашение должна быть уточнена в положении о закупках. В ФЗ №223 не содержится чётких указаний на этот счёт. Схема расчётов от заключения преддоговорного документа не зависит. Основанием для выплаты денег станет основной договор.

- ФЗ №223 носит рамочный характер. Это означает, что в нём не прописаны конкретные требования к закупочной процедуре и договору. Рамочные соглашения по истечении периода действия считаются автоматически пролонгированными. Работать по ним

Организация выполнила заказчику предусмотренные по договору работы, и 31.03.2021 был подписан акт выполненных работ. Для выполнения этих работ организацией заказывались услуги сторонних организаций. Одна из таких организаций выставила акт выполненных работ и счет-фактуру, датированные 16.08.2021, и руководство организации подписало эти документы. Можно ли эти затраты взять в расходы по налогу на прибыль и принять к вычету НДС по счету-фактуре (согласно учетной политике затраты на приобретение субподрядных работ относятся к прямым расходам)?

Рассмотрев вопрос, мы пришли к следующему выводу: Само по себе нарушение хронологии составления актов сдачи-приемки выполненных работ (сначала сдача заказчику, потом приемка от субподрядчика) не является безусловным препятствием для признания стоимости субподрядных работ при налогообложении прибыли и принятия к вычету предъявленного субподрядчиком НДС. Расходы могут быть признаны, а вычет НДС принят к вычету не ранее 16.08.2021. При этом риски претензий со стороны налоговых органов при указанном в вопросе оформлении акта сдачи-приемки работ не исключены. Учитывая положения ст. 54.1 НК РФ и судебную практику, полагаем, что ключевым в решении спора о правомерности признания рассматриваемых расходов и принятия к вычету НДС является подтверждение реальности выполненных работ конкретным субподрядчиком.

Обоснование вывода:

Право подрядчика привлекать к исполнению своих обязательств по договору подряда других лиц (субподрядчиков) предусмотрено п. 1 ст. 706 ГК РФ (за исключением случаев, когда из закона или договора подряда вытекает обязанность подрядчика выполнить предусмотренную в договоре работу лично). В этом случае подрядчик выступает в роли генерального подрядчика. При этом генеральный подрядчик несет перед заказчиком ответственность за последствия неисполнения или ненадлежащего исполнения обязательств субподрядчиком в соответствии с правилами п. 1 ст. 313 и ст. 403 ГК РФ, а перед субподрядчиком — за выполнение своих обязательств по договору с генеральным подрядчиком.

Что нам скажет Википедия?

Соглашение между сторонами при заключении договора считается состоявшимся только тогда, когда оно окончательно последовало по всем существенным условиям договора, а также и по таким, которые сами стороны признали существенными. Согласно ст. 432 Гражданского кодекса России к существенным условиям договора относятся сведения о сторонах договора, о предмете договора, а также иные условия, оговорённые законами или правовыми актами в зависимости от вида договора. Заключению договора предшествуют обыкновенно переговоры об условиях его заключения, не имеющие юридического значения. Оно придается лишь заключительному акту этих переговоров, состоящему в формулировке одной стороной определённого предложения (оферты) и принятия его (акцепта) другой стороной.

.png)