Узнайте порядок расчета отчислений в резерв на гарантийный ремонт и гарантийное обслуживание при производстве с длительным технологическим циклом. Узнайте, как определить предельный размер резерва для производств с длительным циклом. Больше информации на Бух-в-помощь.

Cодержание

В комментируемом письме финансовое ведомство разъясняет порядок расчета отчислений в резерв на гарантийный ремонт и гарантийное обслуживание при осуществлении производства с длительным технологическим циклом. При этом из письма можно выделить два момента: первый – на какую дату суммы отчислений в резерв по гарантийному ремонту признаются расходом для целей налогообложения, второй – как исчисляется предельный размер резерва именно при производствах с длительным циклом.

Отчисления в резерв на гарантийный ремонт

Согласно пункту 3 статьи 267 Налогового кодекса Российской Федерации (НК РФ), суммы отчислений в резерв на гарантийный ремонт и обслуживание признаются расходами налогоплательщика на дату реализации товаров с условием гарантийного ремонта и обслуживания.

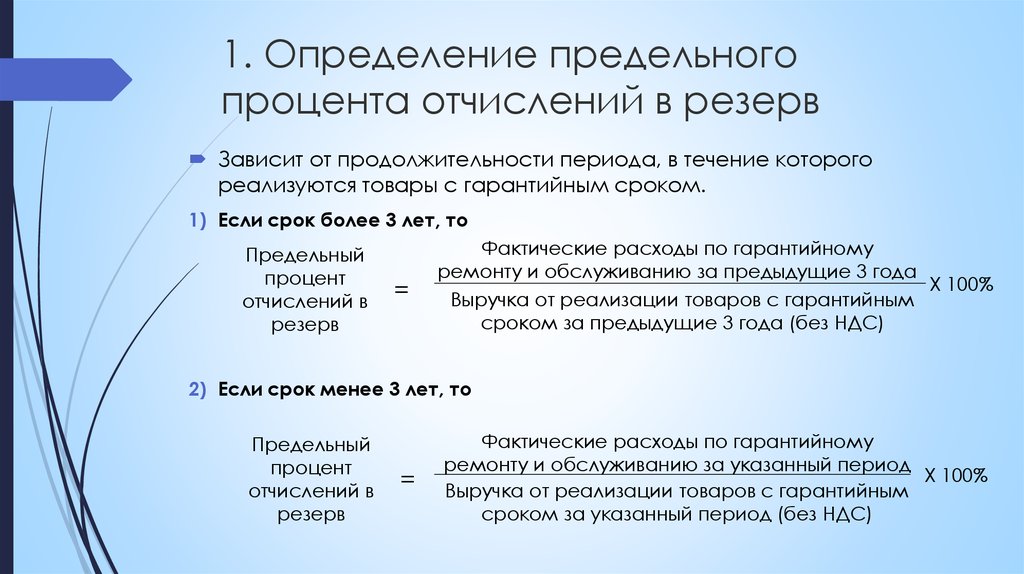

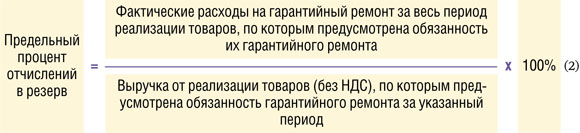

Размер отчислений в резерв не может превышать предельного размера (ПРР), который рассчитывается как произведение выручки от реализации за отчетный период (ВР) и процента отчислений в резерв (ПО).

Пункт 3 статьи 267 НК РФ предлагает три варианта расчета процента (ПО) в зависимости от того, как давно организация взяла на себя гарантийные обязательства: более трех лет, менее трех лет и если гарантийные товары (работы) ранее не продавались.

Если реализация товаров (работ) с гарантийным сроком производится в течение трех лет и более, для расчета процента отчислений нужно расходы на гарантийный ремонт за три предыдущих года (РасхГР3 года) разделить на объем выручки от реализации товаров с гарантийным сроком за три предыдущих года (ВР3 года).

Пример 1:

| Год | Выручка от реализации | Расходы на гарантийный ремонт |

|---|---|---|

| 2015 | 1 000 000 руб. | 50 000 руб. |

| 2016 | 1 200 000 руб. | 60 000 руб. |

| 2017 | 800 000 руб. | 40 000 руб. |

РасхГР3 года = 50 000 + 60 000 + 40 000 = 150 000 руб.

ВР3 года = 1 000 000 + 1 200 000 + 800 000 = 3 000 000 руб.

ПО = РасхГР3 года / ВР3 года x 100%

ПО = 150 000 / 3 000 000 x 100% = 5%

Таким образом, процент отчислений в резерв на гарантийный ремонт составит 5% от выручки от реализации товаров с гарантийным сроком.

Формирование резерва на гарантийный ремонт в бухгалтерском учете

Резерв на гарантийный ремонт в бухгалтерском учете обязателен не для всех компаний. В соответствии с пунктом 5 Положения по бухгалтерскому учету "Оценочные обязательства, условные обязательства и условные активы" (утвержденного приказом Минфина России от 13.12.2010 № 167н), компания обязана признать в бухгалтерском учете резерв на гарантийный ремонт, если выполняются следующие условия:

- Компания имеет обязательства по гарантийному ремонту и обслуживанию в соответствии с заключенными договорами.

- Есть возможность определить справедливую стоимость обязательства.

- Вероятность возникновения обязательства и необходимость его исполнения признаются достаточно высокими.

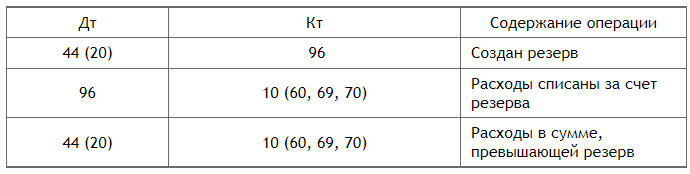

Формирование резерва на гарантийный ремонт в бухгалтерском учете осуществляется следующими проводками:

- Дебет счета 91 "Резервы на возможные обязательства" - зачисление суммы резерва на гарантийный ремонт.

- Кредит счета 99 "Доходы и расходы будущих периодов" - учет расходов на гарантийный ремонт.

См. также

Особенности резерва на гарантийный ремонт в разных отраслях

В отраслевой специфике может быть определена необходимость в создании резерва на гарантийный ремонт для различных предприятий и организаций. Рассмотрим схемы формирования резерва на гарантийный ремонт в двух несмежных отраслях: торговле и строительстве.

Резерв на гарантийный ремонт в торговле

Торговым компаниям может потребоваться формирование резерва на гарантийный ремонт для обеспечения равномерного учета затрат в составе расходов по налогу на прибыль. Формирование резерва происходит путем отчислений с суммы выручки от реализации товаров с гарантийным сроком.

Резерв на гарантийный ремонт в строительстве

Строительным компаниям также может потребоваться формирование резерва на гарантийный ремонт. В этом случае резерв может использоваться для покрытия затрат на исправление недостатков, выявленных в результате гарантийного осмотра объекта строительства.

В дальнейшем, при наступлении гарантийного случая, расходы на гарантийный ремонт будут осуществляться за счет сумм этого резерва.

Что нам скажет Википедия?

Следствие № 1 — первенство государственных расходов над доходами

Правительство и его агенты (ЦБ) должны потратить деньги для того, чтобы собрать их с населения и фирм в виде налогов. Выплата налогов и покупка государственных обязательств (вкладов ЦБ, облигаций) не может предшествовать расходам государства.

Следствие № 2 — ограничения расходов государства

Из принципов современной денежной теории следует, что способность государства расходовать денежные средства не зависит от наличия частных средств на оплату налогов или покупку облигаций, процентных ставок центрального банка, наличия резервов иностранной валюты, так как денежные расходы предшествуют денежным доходам государства из всех источников. С точки зрения СДТ, в применении к государству слово «доходы» — условность и отражает исключительно операцию бухгалтерского учёта, в которой счет активов государства пополняется при сборе налогов. Сторонники СДТ считают, что любые правила, ограничивающие правила финансирования государственного дефицита (например, выпуск облигаций) по сути являются самоограничениями, принятыми по политическим или идеологическим причинам. Принципы устройства современной денежной системы не подразумевают необходимости существования института государственного долга, регулирования ключевой процентной ставки ЦБ и золотовалютных резервов.

Следствие № 3 — налоги как причина безработицы

Ещё одно следствие принципов СДТ состоит в том, что налогообложение является фундаментальной причиной безработицы. Согласно современной денежной теории, государственные деньги проистекают из желания государства сосредоточить общественные ресурсы в своих руках. Главный инструмент сосредоточения ресурсов — налогообложение. Столкнувшись с необходимостью выплаты налогов, предприятия и фирмы становятся перед необходимостью выполнять труд за деньги. По традиционному экономическому определению работа — труд за деньги. Определение безработицы — желание найти работу, то есть труд за деньги. Таким образом, первопричиной безработицы в государстве с суверенной денежной системой является налогообложение. В реальности воздействие налогообложение на безработицу не прямолинейно из-за действия множества факторов. Тем не менее, можно иначе интерпретировать третье следствие — наличие безработицы (в макроэкономическом определении — наличие желающих работать за деньги, но не имеющих возможности получить работу) является результатом чрезмерного налогообложения по отношению к государственным расходам, либо недостаточных государственных расходов при существующем уровне налогообложения.