Узнайте, какие компании обязаны проводить обязательный аудит бухгалтерской отчетности и как это обеспечивает безопасность и выгоду для бизнеса. Рассмотрите преимущества заказа инициативного аудита и дополнительные конкурентные преимущества, которые он предоставляет.

Cодержание

Что дает аудит в 2024 году и от чего защищает бизнес?

Компаниям, чьи показатели позволяют им отказаться от проведения обязательного аудита, стоит задаться вопросом, целесообразно ли поддаваться соблазну отсутствия «обязаловки» и отказываться от аудита? Обязательность и целесообразность – разные вещи. И то, что обязательный аудит для малого бизнеса больше не требуется по законодательству, не означает его бесполезность с точки зрения безопасности и выгоды. Сегодня многие наши клиенты, для которых аудит перестал быть обязательным, не спешат от него отказываться. Ведь для дальновидного предпринимателя аудит – это не траты, а инвестиции. «Бумажка для проверяющих» – это далеко не единственное предназначение аудита. Основная польза аудита – убедиться, что:

- существенные ошибки в вашем учете отсутствуют;

- новости о поправках в нормативные правовые акты учтены, важные документы и имущество в наличии, по проведению инвентаризации и ее результатам нет вопросов;

- размер чистой прибыли рассчитан верно, дивиденды начислены и выплачены в полном объеме;

- принимаются правильные решения, которые идут на пользу компании и учредителям, ведь всегда можно оперативно посоветоваться с аудиторами, налоговыми консультантами и юристами, сопровождающими проверку. Они всегда помогут сориентироваться в применении новых ФСБУ, изменениях в НК РФ, вопросах валюты и др.

Разве после отмены обязательного аудита все это потеряет актуальность?

Кроме того, даже если не требуется обязательный аудит, аудиторское заключение дает дополнительные конкурентные и инвестиционные преимущества:

- отчетность, по которой есть аудиторское заключение (АЗ) имеет совершенно другой статус для внешних пользователей – вызывает больше доверия к показателям отчетности, деятельности компании в целом (многие крупные партнеры требуют от более мелких АЗ по бухгалтерской отчетности в качестве подтверждения их благонадежности);

- в непростой текущей ситуации многие компании обращаются в кредитные организации, там всегда требуется АЗ к отчетности;

- не останавливается работа по заключению договоров в рамках проведения тендеров – как правило при участии в тендерах требуется АЗ.

Таким образом, даже если законодательство больше не требует от вашей компании проведение аудита, имеет смысл заказать инициативный аудит по индивидуальному техническому заданию. Кстати, не обязательно ограничиваться только проверкой бухгалтерского учета и отчетности. Чтобы получить больше пользы...

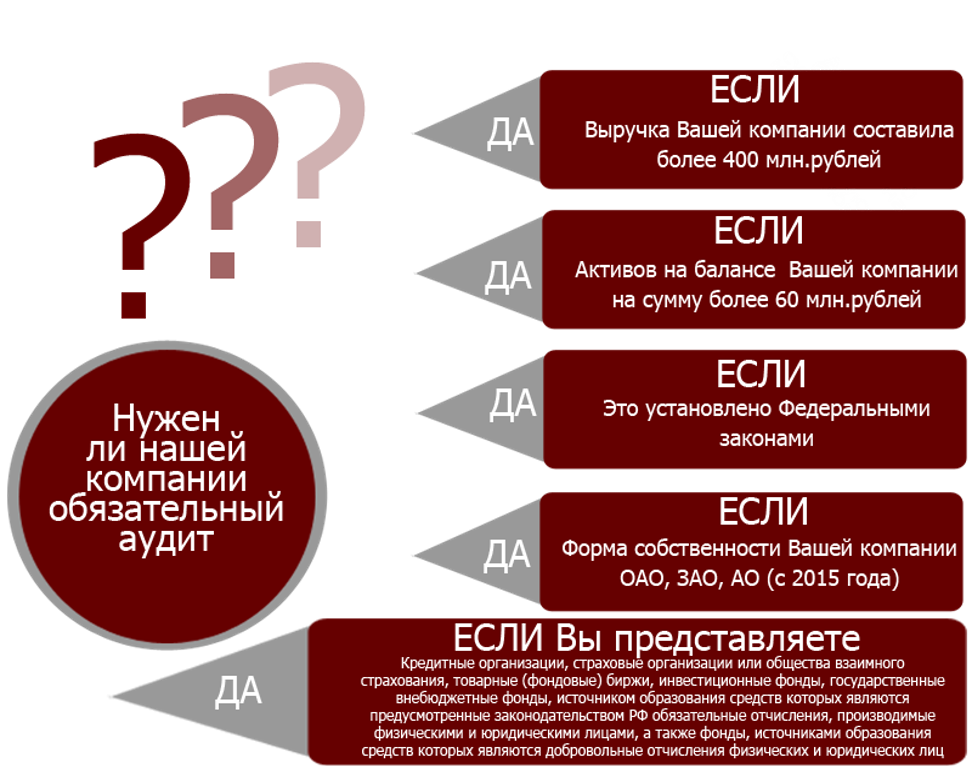

Кто подпадает под обязательный аудит?

Перечень субъектов, подлежащих этой процедуре, устанавливается разными федеральными законами. Из нашего материала вы узнаете об основных видах организаций, для которых обязателен аудит бухгалтерской отчетности.

Какие организации обязаны проводить обязательный аудит отчетности: 6 случаев по закону № 307-ФЗ

Какие организации обязаны проводить аудит? В ст. 5 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ перечислены случаи проведения обязательного аудита. Закон описывает критерии подпадающих под обязательный аудит организаций, а также иные условия, учитываемые при решении вопроса о том, когда нужно проводить обязательный аудит:

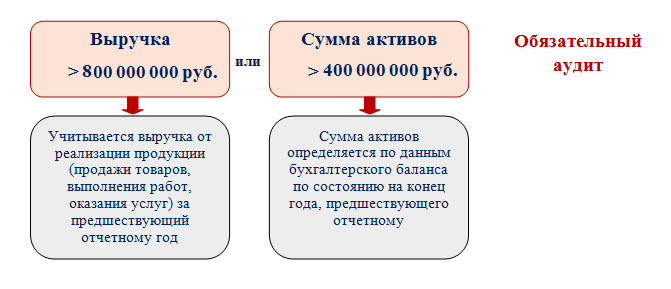

ВАЖНО! Обычные ООО подпадают под обязательный аудит в 2024 году, если налоговый доход за 2023 год превысил 800 млн руб. или сумма активов бухгалтерского баланса за 2023 год превысила 400 млн руб.

Фактически перечень случаев проведения обязательного аудита открыт. Это означает, что не перечисленные в нем компании также могут подпасть под обязательный аудит, если такое требование будет установлено другими федеральными законами.

Полный перечень критериев обязательного аудита отчетности за 2022 год см. здесь.

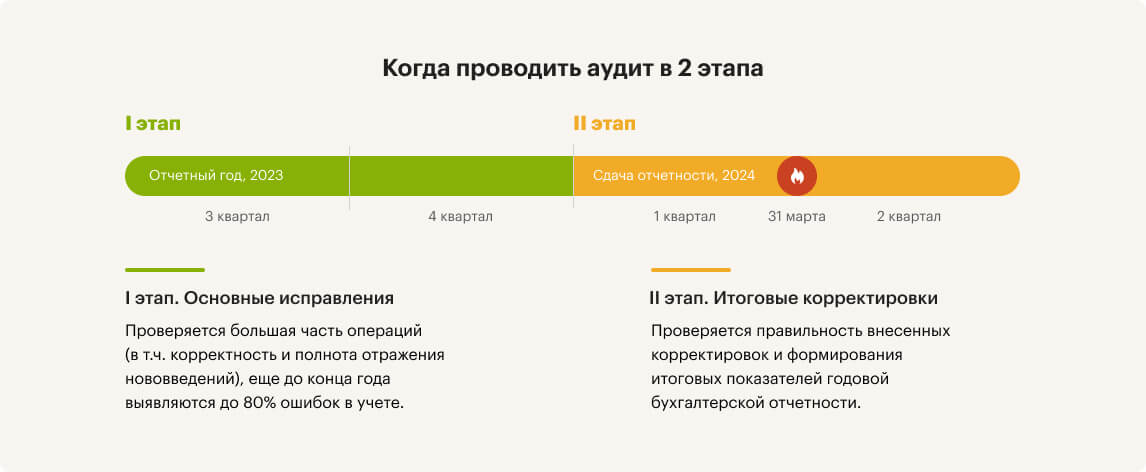

Далее рассмотрим основные случаи обязательного аудита по закону № 307-ФЗ (на рисунке это случаи 1-5). Случай 6 специальной расшифровки не требует, так как в законе перечислены конкретные организации. Они обязаны проводить аудиторскую проверку ежегодно вне зависимости от выполнения/невыполнения других критериев обязательного аудита.

Как пройти обязательный аудит и сдать заключение, узнайте в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

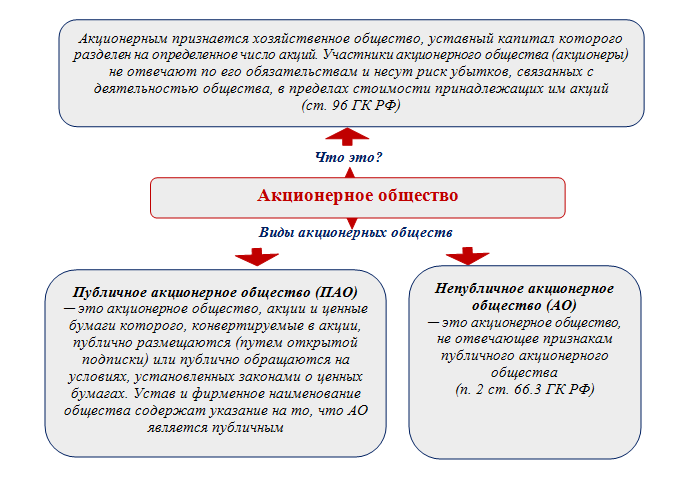

ПАО или АО: кому требуется аудировать отчетность

Для акционерных обществ с 1 января 2023 года произошли определенные изменения в части проведения обязательного аудита.

Напомним, как было ранее. Законодатели выделили в отдельный случай обязательность проведения аудита акционерными обществами. Как только в юридическом названии компании появлялось словосочетание «акционерное общество», автоматически у нее возникала обязанность по проведению аудита (ст. 67.1 ГК РФ). При этом не имело значения, выбрана такая форма собственниками при учреждении компании или этот статус она приобрела после преобразования или смены организационно-правовой формы. Не играло роли и форма: ПАО или АО.

Какие компании признаются акционерными обществами и какие их виды существуют, показано на рисунке:

С 1 января 2023 г. 1. Обязательный аудит бухгалтерской (финансовой) отчетности проводится в случаях, установленных федеральными законами, а также в отношении бухгалтерской (финансовой) отчетности:

- организаций, ценные бумаги которых допущены к организованным торгам, а также эмитентов эмиссионных ценных бумаг, обязанных раскрывать информацию в соответствии с Федеральным законом от 22 апреля 1996 года N 39-ФЗ "О рынке ценных бумаг";

- организаций, являющихся профессиональными участниками рынка ценных бумаг (за исключением инвестиционных советников, осуществляющих только деятельность по инвестиционному консультированию, равно как и совмещающих эту деятельность с любой иной деятельностью, не подлежащей лицензированию в соответствии с законодательством Российской Федерации), бюро кредитных историй;

- организаций, имеющих организационно-правовую форму фонда (за исключением государственного внебюджетного фонда, специализированной организации управления целевым капиталом и фонда, имеющего статус международного фонда в соответствии с Федеральным законом от 3 августа 2018 года N 290-ФЗ "О международных компаниях и международных фондах"), в случае, если поступление имущества, в том числе денежных средств, за год, непосредственно предшествовавший отчетному году, превышает 3 миллиона рублей;

- организаций (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов, организаций потребительской кооперации, осуществляющих свою деятельность в соответствии с Законом Российской Федерации от 19 июня 1992 года N 3085-1 "О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации"), соответствующих хотя бы одному из следующих условий:

- а) доход, полученный от осуществления предпринимательской деятельности, который определяется в порядке, установленном законодательством Российской Федерации о налогах и сборах, за год, непосредственно предшествовавший отчетному году, составляет более 800 миллионов рублей;

- б) сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно предшествовавшего отчетному году, составляет более 400 миллионов рублей;

- акционерных обществ, акции которых находятся в собственности Российской Федерации, субъекта Российской Федерации и (или) муниципального образования.

1.1. Обязательный аудит бухгалтерской (финансовой) отчетности проводится...

См. также