Пояснения во время камеральной проверки деклараций играют важную роль в процессе контроля за соблюдением налогоплательщиками законодательства о налогах и сборах в России. Узнайте обязательность предоставления пояснений, процедуру ответа на требования налоговой и сроки реагирования.

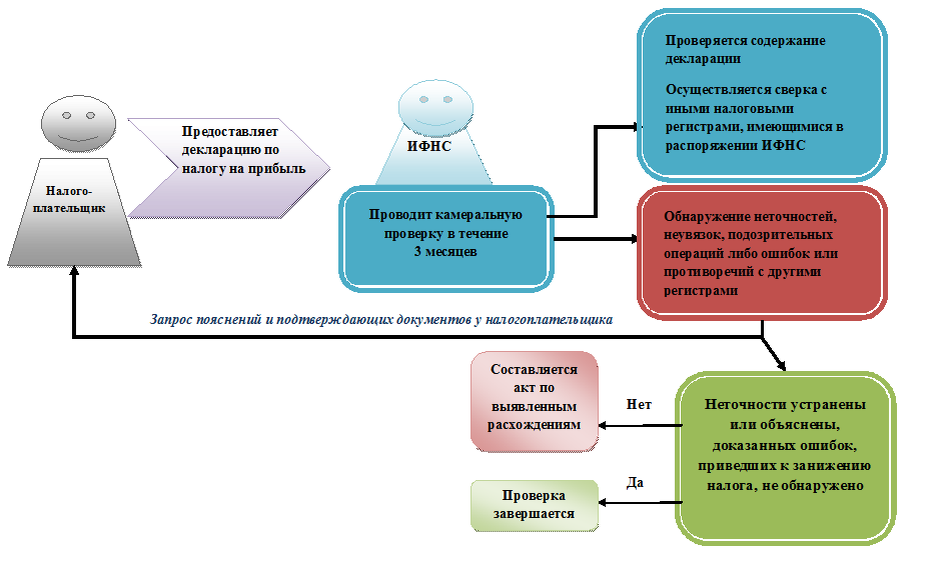

Пояснения во время камеральной проверки деклараций играют важную роль в процессе контроля за соблюдением налогоплательщиками законодательства о налогах и сборах в России. По результатам камеральной налоговой проверки, если выявлены ошибки или противоречия между сведениями, представленными налогоплательщиком и документами налогового органа, налогоплательщику требуется предоставить пояснения или внести соответствующие исправления в установленный срок.

Обязательность предоставления пояснений

Хотя законодательство и не устанавливает для компаний ответственности за непредставление налоговикам пояснений в ходе камеральной проверки декларации по НДС, их все же лучше подать в течение пяти рабочих дней. Это положительно повлияет на информацию, указанную в акте проверки.

На практике встречается ситуация, когда инспекторы в ходе камеральной налоговой проверки декларации по НДС выявляют:

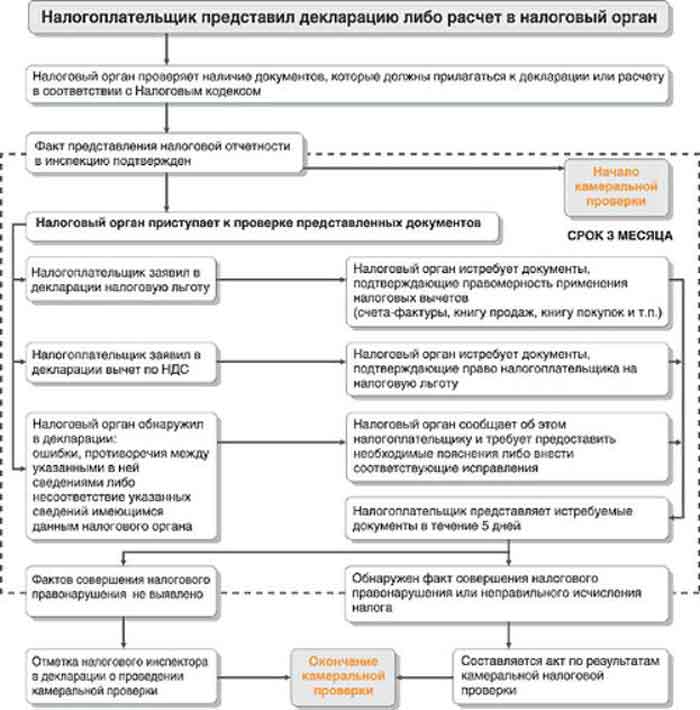

- ошибки в декларации;

- противоречия между сведениями, содержащимися в представленных компанией документах;

- несоответствие сведений, представленных фирмой, сведениям, содержащимся в документах, имеющихся у налоговиков.

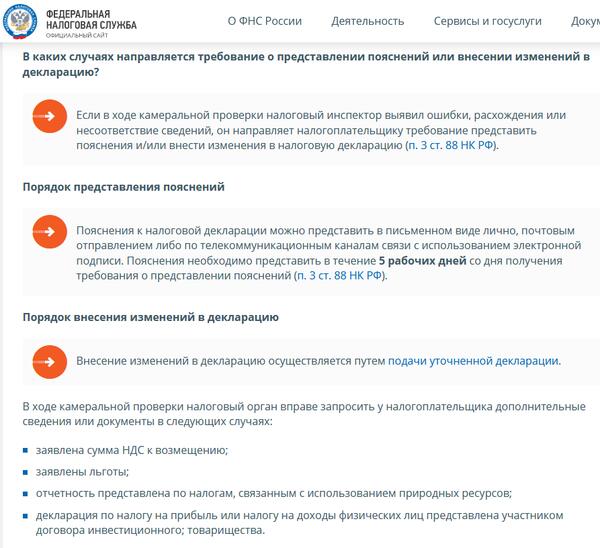

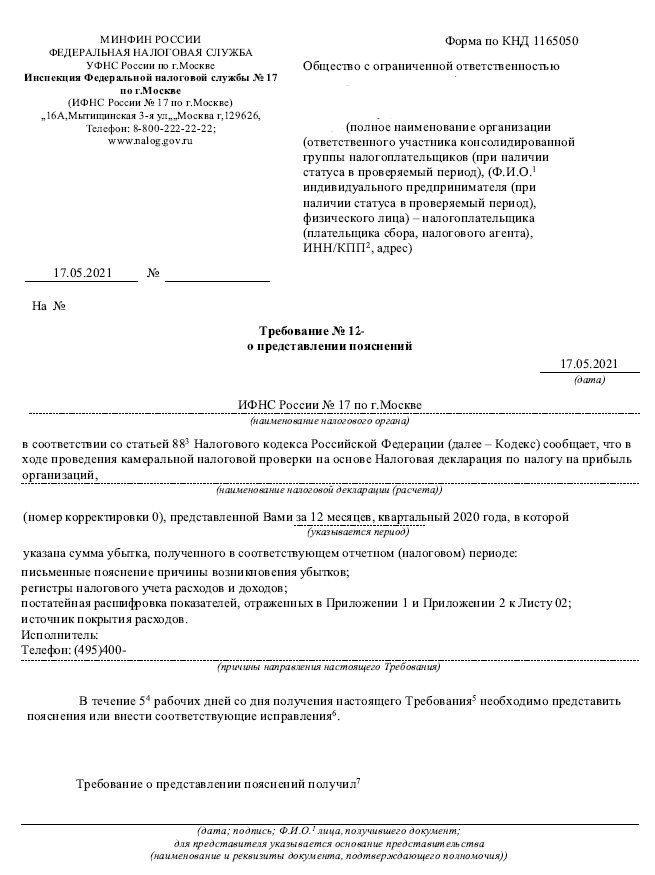

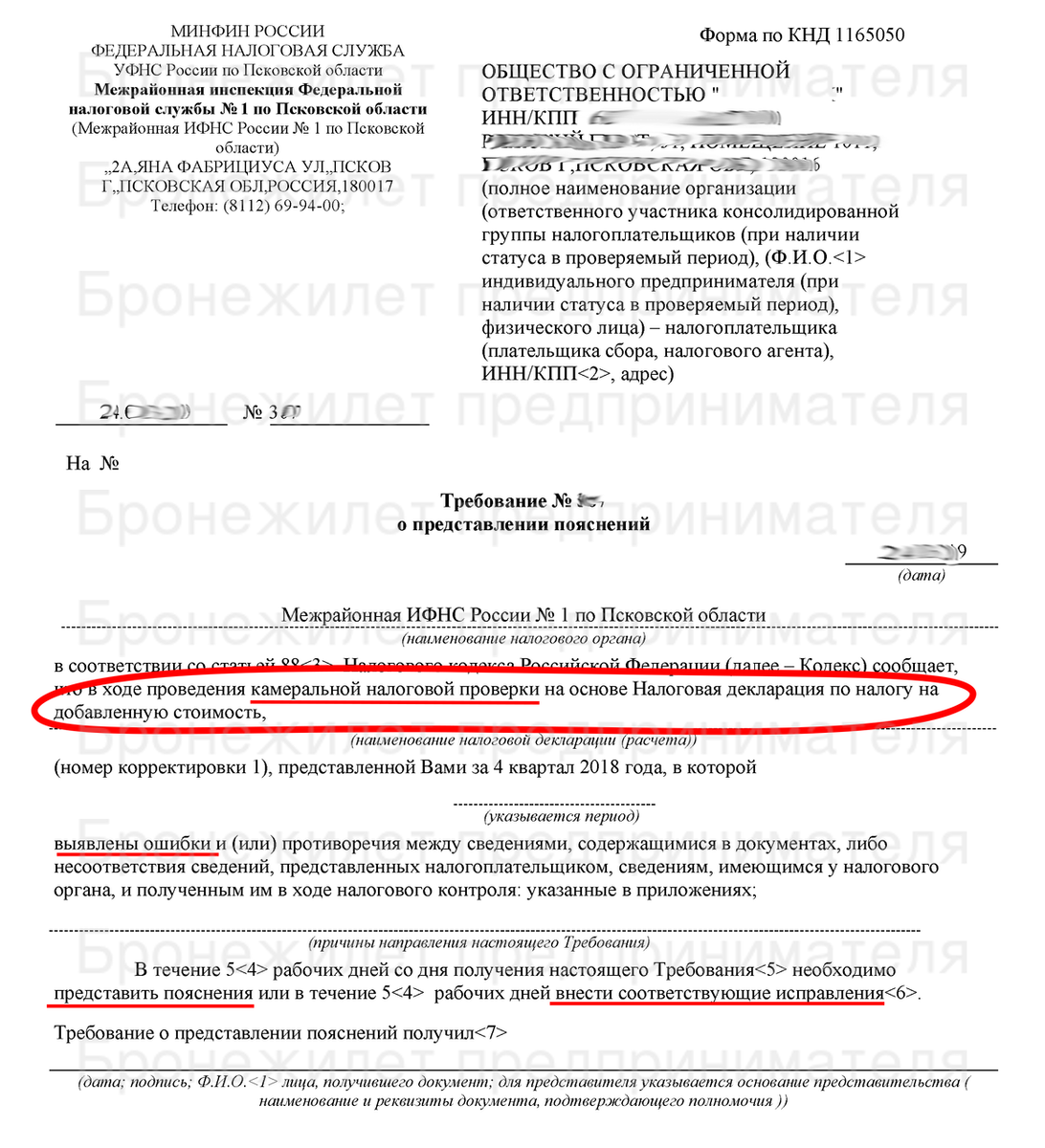

В таком случае проверяющие направляют компании сообщение с требованием либо представить в течение пяти дней необходимые пояснения, либо внести соответствующие исправления в декларацию в этот же срок (п. 3 ст. 88 НК РФ). Форма такого сообщения утверждена ФНС России (письмо ФНС России от 16.07.2013 № АС-4-2/12705@).

Компании следует принять решение, что будет более корректным – представить уточненную декларацию или пояснения. При принятии решения фирма вправе исходить из конкретных обстоятельств. Например, если бухгалтер знает, что имела место техническая ошибка (нарушение), безусловно, необходимо представить «уточненку». Если же при подготовке декларации все сделано правильно и никаких нарушений нет, следует подать пояснения о том, почему возникли расхождения, выявленные налоговиками.

Когда обнаруженные инспекцией ошибки повлекли занижение налоговой базы, компания может избежать ответственности, представив уточненную декларацию и до ее подачи уплатив недоимку и пени (подп. 1 п. 4 ст. 81 НК РФ). Представление «уточненки» до окончания камеральной проверки ведет к прекращению проверки ранее поданной декларации. При этом инспекторы начинают проверять «уточненку». Если фирма решила ограничиться представлением пояснений, контролеры могут привлечь ее к ответственности. Такой вариант следует выбирать, когда компания уверена в своей правоте и может привести в пояснениях убедительные факты в поддержку своей позиции. При этом к пояснениям можно приложить дополнительные документы, подтверждающие выраженную позицию.

Отметим, ФНС России в одном из писем разъясняла (письмо ФНС России от 22.08.2014 № СА-4-7/16692), что инспекция вправе запросить письменные пояснения, указав в запросе на возможность представления в добровольном порядке подтверждающих документов.

Предоставление пояснений

Если налоговики запросили пояснения, а оснований подавать уточненную декларацию нет, на требование нужно ответить. Иначе можно получить штраф по ст. 129.1 НК РФ в размере 5 000 рублей. За повторное нарушение оштрафуют уже на 20 000 рублей. На должностное лицо могут наложить штраф по ч. 1 ст. 15.6 КоАП РФ в сумме 300–500 рублей.

Сроки ответа

Базовый срок, в течение которого нужно дать пояснения в ответ на требование налоговой – пять рабочих дней.

Форма пояснения

Формализованный формат пояснения существует только для деклараций по НДС. Он утвержден приказом ФНС от 16.12.2016 № ММВ-7-15/682@. Как и декларация, пояснение направляется в электронном виде по ТКС. Иначе оно считаться представленным, если оно передано в письменной форме и подтверждено налоговым органом.

Налоговая часто требует предоставить пояснения по декларациям или подтверждающие документы. Если неправильно ответить на требование ФНС, не ответить на него или нарушить срок отправки ответа, налоговая может назначить штраф или заблокировать расчетный счет.

Как правильно ответить на требование ФНС

На требование о предоставлении пояснений необходимо ответить письменно. Кроме того, нужно зафиксировать, что ответ передан в налоговую, квитанцией оператора электронного документооборота или подписью и штампом инспектора. К пояснениям можно приложить подтверждающие документы, но это необязательно.

Если требование поступило во время камеральной проверки декларации по НДС, то пояснения передаются в электронном виде по утвержденному ФНС формату. В других случаях пояснения можно составить в свободной форме и передать в инспекцию лично, по почте или электронно. Это относится и к требованию налоговой представить документы.

В ответ на требование налоговой о предоставлении документов обычно подаются копии документов, заверенные налогоплательщиком.

На каждой копии должно быть написано «копия верна», дата, должность, подпись и расшифровка подписи того, у кого есть право заверять документы. Документы ИП может заверять сам предприниматель, ООО – руководитель фирмы. Они могут передавать свое право подписи по доверенности.

Документы надо передавать по описи, чтобы подтвердить, что налогоплательщик выполнил свое обязательство. При личной передаче документов в налоговую в описи должен расписаться сотрудник инспекции. При отправке почтой опись подписывает оператор почтовой связи. При передаче в электронном виде по ТКС оператор ЭДО формирует электронную квитанцию.

Через ЭДО можно отправить электронные документы – те, что изначально были в электронном виде и подписаны электронной подписью, или сканы бумажных документов, заверенные ЭП.

См. также

Заключение

Предоставление пояснений во время камеральной проверки деклараций является важным моментом в соблюдении законодательства о налогах и сборах в России. Налогоплательщики должны внимательно отвечать на требования налоговой, предоставлять пояснения и не превышать установленные сроки. Это позволит избежать нежелательных штрафов и проблем при налоговом контроле.

Что нам скажет Википедия?

Пояснения во время камеральной проверки деклараций играют важную роль в процессе контроля за соблюдением налогоплательщиками законодательства о налогах и сборах в России. По результатам камеральной налоговой проверки, если выявлены ошибки или противоречия между сведениями, представленными налогоплательщиком и документами налогового органа, налогоплательщику требуется предоставить пояснения или внести соответствующие исправления в установленный срок.

Налогоплательщик, который представляет пояснения относительно выявленных ошибок или противоречий, также может дополнительно представить выписки из регистров налогового и бухгалтерского учета, а также другие документы, подтверждающие достоверность данных, внесенных в налоговую декларацию или расчет.

Согласно Налоговому кодексу Российской Федерации, если в камеральной налоговой проверке в декларации заявлена сумма полученного убытка, налоговый орган имеет право требовать у налогоплательщика пояснения, обосновывающие размер полученного убытка.

После окончания камеральной налоговой проверки должностными лицами налогового органа, проводящими проверку, составляется акт налоговой проверки в установленной форме. Налогоплательщику предоставляется акт налоговой проверки, и в течение 1 месяца он имеет право подать письменные возражения на акт камеральной проверки. Руководитель налогового органа обязан рассмотреть материалы проверки и возражения налогоплательщика в течение 10 дней после окончания срока представления возражений и принять решение о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения.