Узнайте о критериях и преимуществах упрощенной бухгалтерской отчетности для субъектов малого предпринимательства в России за 2016-2017 годы. Определение категории СМП, бланки отчетности и взаимосвязь с налоговой отчетностью.

Cодержание

Критерии субъектов малого предпринимательства

Критерии субъектов малого предпринимательства (СМП) определены в статье 4 Федерального закона от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в РФ». Это должны быть зарегистрированные в установленном порядке хозяйственные общества, хозяйственные партнерства, производственные и потребительские кооперативы, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, соответствующие следующим условиям:

- Среднесписочная численность организации не превышает установленный размер;

- Доходы организации за отчетный период не превышают установленный размер.

Для хозяйственных обществ (АО и ООО) и партнерств установлены дополнительные ограничения по видам деятельности и структуре уставного капитала. Помимо численности и дохода, в их отношении должно выполняться хотя бы одно из следующих требований:

- Доля иностранных компаний и не СМП в уставном капитале не превышает установленный размер;

- Организация является участником проекта «Сколково» или инновационной организацией по Перечню;

- Организация внедряет результаты интеллектуальной деятельности с передачей исключительных прав своим учредителям — бюджетным, автономным научным учреждениям.

Категория СМП определяется в соответствии с наибольшим по значению условием, установленным по среднесписочной численности и доходам. Например, организация с среднесписочной численностью 25 человек и доходом 25 млн. рублей будет отнесена к малому предприятию и микропредприятию.

Для признания организации СМП не требуется получение специального документа подтверждающего данный статус. Все СМП включены в специальный реестр на сайте ФНС (https://rmsp.nalog.ru).

Отнесение организации к СМП предоставляет ей много льгот, включая упрощенный бухгалтерский учет и отчетность.

Упрощенный бухгалтерский учет и отчетность малых предприятий

В соответствии с пунктом 4 статьи 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», малые предприятия имеют право применять упрощенные способы ведения бухгалтерского учета и составления упрощенной бухгалтерской (финансовой) отчетности.

Субъекты малого предпринимательства, бухгалтерская отчетность которых подлежит обязательному аудиту, а также микрофинансовые организации и ЖСК, не могут применять упрощенные способы учета и отчетности за 2017 год. Полный перечень организаций, которым запрещен упрощенный учет, содержится в пункте 5 статьи 6 Федерального закона N 402-ФЗ.

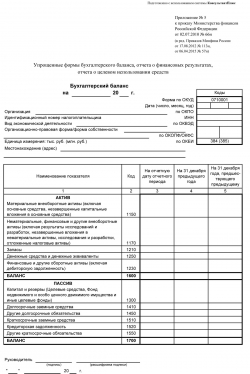

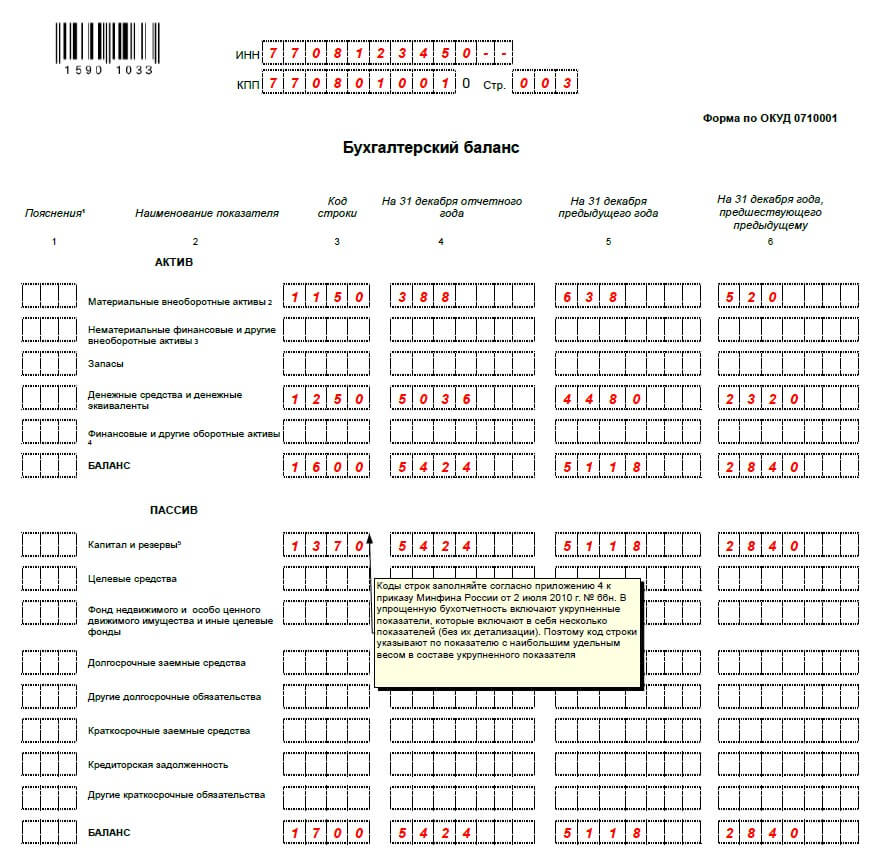

В соответствии с законом, упрощенная бухгалтерская отчетность субъектов малого предпринимательства за 2017 год включает всего две формы:

- Бухгалтерский баланс;

- Отчет о финансовых результатах (прибылях и убытках).

Значительным упрощением является то, что все показатели в упрощенной бухгалтерской отчетности приводятся только по группам статей без детализации по конкретным статьям.

Субъекты малого предпринимательства, в случаях, когда необходимо указать наиболее важные сведения, могут самостоятельно принять решение о включении в состав бухгалтерской отчетности отчета об изменениях капитала и отчета о движении денежных средств, а также необходимых приложений к формам отчетности.

Взаимоувязка показателей бухгалтерской и налоговой отчетности

Четких соотношений показателей форм бухгалтерской отчетности и налоговых деклараций не существует, так как эти показатели формируются по разным правилам.

Однако на практике малые предприятия, применяющие упрощенную систему налогообложения (УСН), иногда сталкиваются с несоответствием отдельных показателей бухгалтерской и налоговой отчетности, на которое обращают внимание налоговые инспекторы.

Декларация по налогу, уплачиваемому в связи с применением УСН, утверждена Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а контрольные соотношения к налоговой отчетности определены в Приказе ФНС России от 31 декабря 2015 года № АС-7-6/710.

См. также

Бланки бухгалтерской отчетности субъектов малого предпринимательства за 2016-2017 годы

Бухгалтерская отчетность субъектов малого предпринимательства за 2016-2017 годы является одним из важных инструментов для оценки финансового состояния и результативности их деятельности. В данном периоде бухгалтерская отчетность субъектов малого предпринимательства отражает основные экономические показатели их деятельности, включая активы, обязательства, прибыль, рентабельность, ликвидность и другие финансовые характеристики.

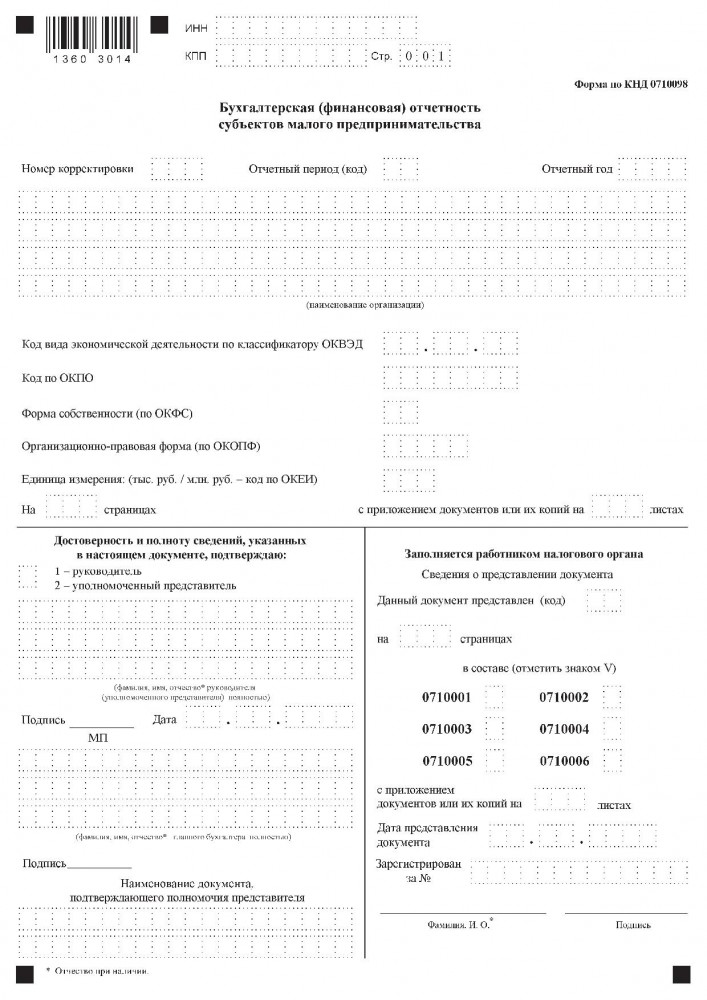

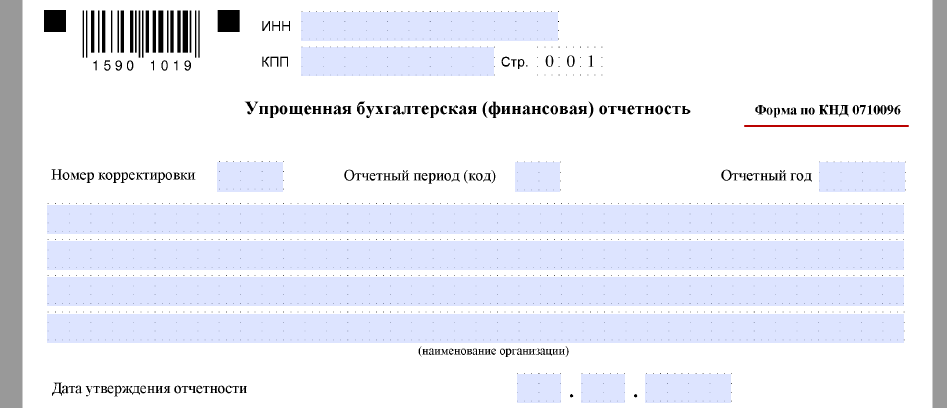

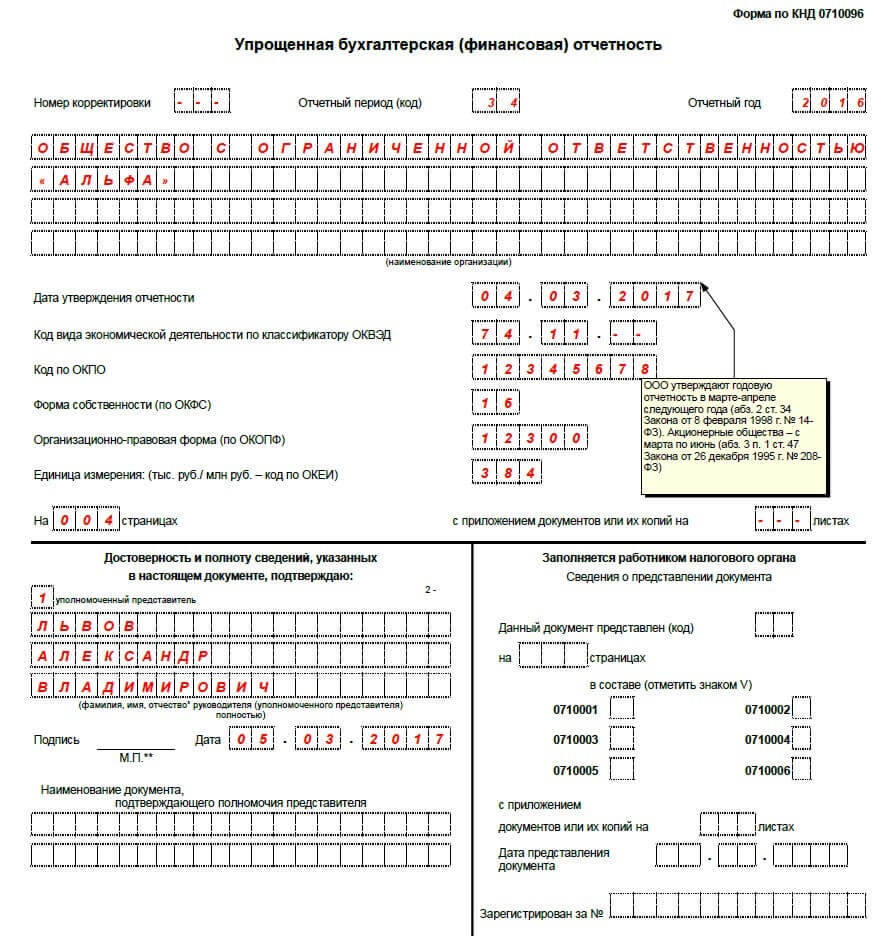

Каждый бланк бухгалтерской отчетности субъектов малого предпринимательства за 2016-2017 годы утвержден приказом Минфина России от 02 июля 2010 года № 66н. Все бланки бухгалтерской отчетности субъектов малого предпринимательства за 2017 год имеют код КНД 0710096.

Упрощенная бухгалтерская отчетность для субъектов малого предпринимательства за 2017 год включает две формы:

- Бухгалтерский баланс (форма № 0710001);

- Отчет о финансовых результатах (прибылях и убытках) (форма № 0710002).

Субъекты малого предпринимательства могут дополнительно включать в свою бухгалтерскую отчетность отчет об изменениях капитала и отчет о движении денежных средств, а также необходимые приложения, если это необходимо для правильной оценки финансового состояния и результативности их деятельности.

Бухгалтерская и налоговая отчетности не имеют четких соотношений, поэтому малым предприятиям, применяющим упрощенную систему налогообложения, рекомендуется внимательно проверять соответствие показателей в обеих отчетностях.

Бланки бухгалтерской отчетности субъектов малого предпринимательства за 2016-2017 годы предоставляют возможность подробно отразить финансовое состояние и результативность деятельности малых предприятий в данном периоде.

Однако каждая организация должна самостоятельно принять решение о выборе форм отчетности и включении дополнительных отчетов, если это необходимо для правильной оценки своей финансовой деятельности. Важно также учитывать требования налогового законодательства при заполнении налоговых деклараций.

Что нам скажет Википедия?

Бухгалтерская отчетность субъектов малого предпринимательства за 2016-2017 годы является одним из важных инструментов для оценки финансового состояния и результативности их деятельности. В данном периоде бухгалтерская отчетность субъектов малого предпринимательства отражает основные экономические показатели их деятельности, включая активы, обязательства, прибыль, рентабельность, ликвидность и другие финансовые характеристики.

Согласно отчетности субъектов малого предпринимательства за 2016-2017 годы, банк «Открытие» (ранее Номос-банк) является одним из крупнейших коммерческих банков России. В 2017 году банк перешел под контроль Центрального банка Российской Федерации и входит в группу ВТБ с 2022 года.

Банк «Открытие» предоставляет полный комплекс финансовых продуктов для корпоративных и частных клиентов. Его клиентская база насчитывает свыше 7 300 крупных корпоративных клиентов, 180 000 клиентов малого бизнеса и около 2,7 миллионов физических лиц. Банк имеет более 745 отделений, расположенных в 69 экономически значимых регионах России.

Основными направлениями бизнеса банка «Открытие» являются корпоративный и инвестиционный блоки, private-banking и розничные услуги. Банк ориентирован на обслуживание крупных и средних предприятий различных отраслей, таких как судостроение, машиностроение, оборонно-промышленный комплекс, золотодобывающая, атомная, легкая и пищевая промышленности, а также внешнеторговые организации.

Важным аспектом деятельности банка «Открытие» является операции с драгоценными металлами. Банк входит в тройку крупнейших операторов на данном рынке. Крупнейшему акционеру банка, Группе «ИСТ», принадлежит ОАО "МНПО «Полиметалл» - третья по добыче золота и первая по добыче серебра компания в России.

В целом, банк «Открытие» представляет собой существенный игрок на финансовом рынке России и имеет значительную роль в секторе малого предпринимательства.