В современном бизнесе необходимость в оперативных изменениях бухгалтерской и налоговой политики становится все более актуальной. Узнайте, как использовать Конструктор учетной политики для готовых формулировок и учета изменений в законодательстве. Работа с Конструктором обладает гибкостью, юридической грамотностью и автоматическим формированием документов.

Cодержание

В современном бизнесе необходимость в оперативных изменениях бухгалтерской и налоговой политики становится все более актуальной. С постоянно меняющимся законодательством и условиями ведения деятельности, компании должны быть готовы к адаптации и внесению соответствующих изменений в свою учетную политику. Для упрощения этого процесса и обеспечения юридической грамотности формулировок, существует инструмент под названием "Конструктор учетной политики".

Что такое "Конструктор учетной политики"

Конструктор учетной политики представляет собой удобный и простой в использовании инструмент, который позволяет коммерческим и бюджетным организациям создавать учетную политику в соответствии с требованиями бухгалтерского учета и налогообложения. С помощью Конструктора можно выбрать необходимые условия и получить готовые формулировки, а также проверить существующую учетную политику на актуальность и соответствие законодательству.

Преимущества работы с Конструктором

Работа с Конструктором учетной политики обладает рядом преимуществ:

- Простота использования: Конструктор позволяет легко и быстро создать учетную политику, а также внести изменения в уже существующую политику;

- Гибкость и настраиваемость: Конструктор учитывает различные условия, включая вид организации, систему налогообложения и особенности деятельности организации;

- Юридическая грамотность: Формулировки, предлагаемые Конструктором, являются юридически грамотными и соответствуют требованиям законодательства;

- Автоматическое формирование документов: Конструктор генерирует приложения к учетной политике автоматически, а также позволяет перенести шаблон учетной политики в Word;

- Учет изменений законодательства: Конструктор учитывает вступившие в силу изменения законодательства и предупреждает о необходимости их учета в учетной политике.

См. также

Изменения в законодательстве и их отражение в учетной политике

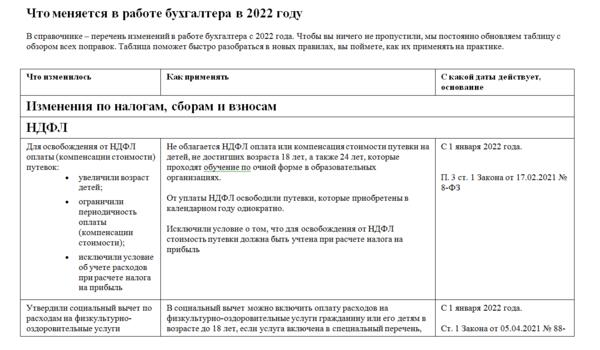

Как и в любой другой области, в бухгалтерии и налогообложении регулярно происходят изменения. Учетная политика должна быть соответствующим образом обновлена и отражать эти изменения. Рассмотрим некоторые актуальные изменения, которые необходимо учесть в учетной политике:

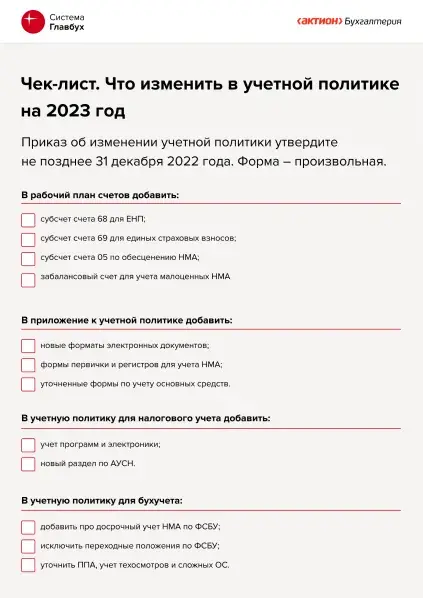

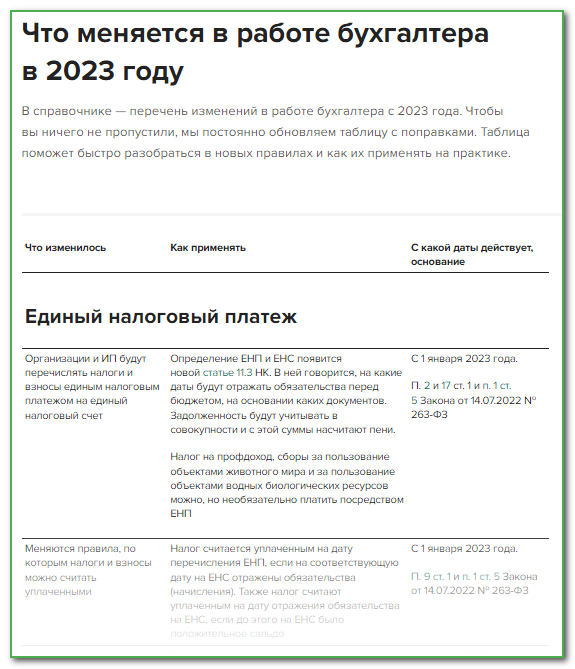

1. Введение Единого налогового счета

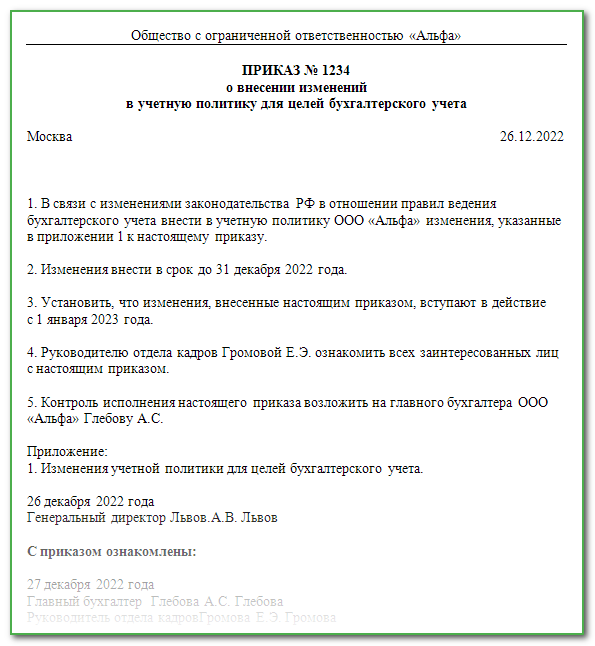

С 1 января 2023 года вступило в силу введение Единого налогового счета (ЕНП). Организации и индивидуальные предприниматели теперь обязаны представлять уведомления об исчисленных суммах налогов, авансовых платежей, сборов и страховых взносов. Учетная политика должна учесть этот факт и определить, какой тип уведомления будет использоваться (уведомление или платежное поручение).

Кроме того, в связи с введением ЕНП могут потребоваться изменения в рабочем плане счетов, включая введение новых субсчетов к счетам 68 и 69.

2. Объединение ПФР и ФСС РФ

С 2023 года вместо ПФР и ФСС РФ будет действовать СФР. В учетной политике необходимо внести соответствующие технические правки и указать СФР вместо ПФР и ФСС РФ.

Также, в связи с изменениями в уплате страховых взносов, возможно потребуется переработать форму регистра по учету выплат и вознаграждений физическим лицам, а также регистры учета по НДФЛ.

3. Досрочное применение ФСБУ 14/2022 "Нематериальные активы"

С 2023 года организации имеют возможность досрочного применения ФСБУ 14/2022 "Нематериальные активы". Учетная политика должна быть скорректирована в соответствии с требованиями этого стандарта.

Также следует учесть изменения, внесенные в ФСБУ 26/2020 "Капитальные вложения" в отношении капитальных затрат на нематериальные активы. При необходимости, раздел учетной политики, основанный на ПБУ 17/02 по учету научно-исследовательских и опытно-конструкторских работ, должен быть исключен.

4. Изменения в учетной политике для целей налогообложения на 2024 год

С 2024 года меняется порядок уплаты НДФЛ и правила представления уведомлений, а также определение ставки НДФЛ. В учетной политике необходимо отразить эти изменения и внести соответствующие корректировки в регистр по НДФЛ.

Также для организаций, применяющих УСН, требуется учесть изменения в форме книги учета доходов и расходов и порядке ее заполнения, которые вступают в силу с 1 января 2024 года.

Заключение

Бухгалтерские и налоговые изменения являются неотъемлемой частью современного бизнеса. Внесение соответствующих изменений в учетную политику компании позволяет быть в соответствии с требованиями законодательства и успешно осуществлять свою деятельность. Использование Конструктора учетной политики упрощает этот процесс, обеспечивая гибкость, юридическую грамотность и автоматическое формирование документов. Будьте внимательны к изменениям в законодательстве и своевременно вносите соответствующие изменения в учетную политику вашей компании.

Что нам скажет Википедия?

Бухгалтерские и налоговые изменения плюс готовые формулировки учетной политики

Как я понимаю, у нас администраторов выбирают навечно? А по наследству админство будет передаваться? Процедуры досрочного добровольного или недобровольного сложения полномочий как администраторов, так и арбитров у нас тоже нет? Ну утомился участник, ну лень ему разбираться кто прав, кто виноват - ну так почему еще никто, если я не ошибаюсь, - не сказал «Я ухожу»? Предлагаю подумать либо о сроках перевыборов администраторов, либо о процедуре голосования о прекращении полномочий администратора, либо о системе отзыва голосов - как для администраторов, так и для членов АК.

Уважаемые коллеги!

Вашему вниманию предлагается довольно обстоятельный и подробный проект процессуального кодекса для работы АК. В течение двух недель будет проводиться обсуждение, после чего проект будет вынесен на голосование. Сам проект прошу не править - обсуждение прошу проводить в Обсуждение участника:Obersachse/Проект процессуального кодекса. Предложения/замечания прошу размещать в отдельных подразделах, чтобы было легче на них реагировать. Особенно прошу присмотреться тех, кто рассчитывает выставлять свою кандидатуру в арбитры.

А я категорически против этого Кодекса. Правда, если сообщество будет склоняться к тому, чтобы его принять, то спорить не буду. Мне более уместным кажется что-нибудь типа того, что я на скорую руку набросал на Участник:Drbug/Arbcom Regulations. Можно использовать в качестве примера en:Wikipedia:Arbitration_policy. Но обсуждаемый Кодекс, при всём уважении к профессионализму его создателей, и к труду, вложенному в него, совершенно не подходит нашему проекту. Это совершенно излишняя регламентация и забюрокрачивание. Нужно стараться сводить к здравому смыслу как можно больше, а не расписывать детальную процедуру, которая будет постоянно нарушаться. Таково моё мнение, прошу высказываться и смело править и комментировать мои наброски. Благодарю за внимание!

Сроки там были прописаны... Имеются в виду какие-то другие сроки? Правьте смело!

Заимствование чужого опыта Мне кажется, что было бы неплохо заимствовать практику решения споров в АК из других разделов, например из английского.