Продолжается совершенствование нормативной правовой базы по бухгалтерскому учету. Узнайте об изменениях в бухучете и важности их учета при составлении квартальной отчетности за 2011 год.

Продолжается совершенствование нормативной правовой базы по бухгалтерскому учету. Так, уже вступили в силу изменения в ряд положений и методических указаний по бухгалтерскому учету (приказ № 186н). Чтобы систематизировать, достоверно и полно раскрыть финансовую информацию и привести ее в соответствие с уже действующими ПБУ, потребовалось внесение изменений в новые формы бухгалтерской отчетности за 2011 год, утвержденные приказом Минфина России от 02.07.2010 № 66н.

Бухгалтерская отчетность как система данных о финансовом положении организации

Бухгалтерская отчетность является системой данных о финансовом положении организации на отчетную дату и финансовом результате ее деятельности за отчетный период. Она должна содержать необходимую информацию для различных групп пользователей.

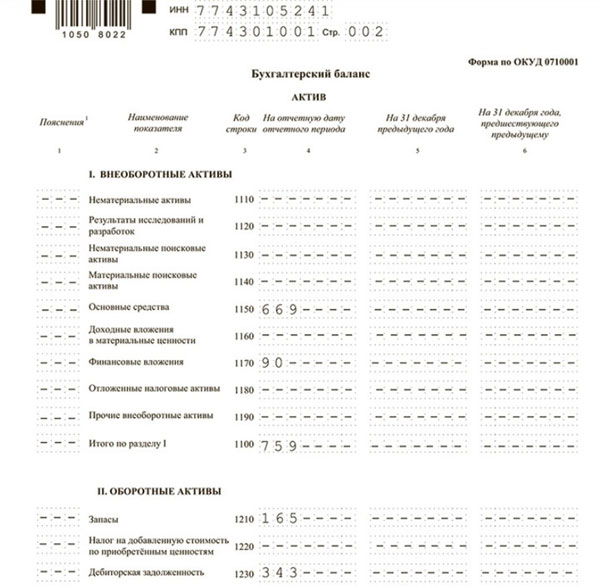

Общие требования к составу, содержанию и методическим основам формирования бухгалтерской отчетности организаций установлены ПБУ 4/99 "Бухгалтерская отчетность организации" (утв. приказом Минфина России от 06.07.1999 № 43н).

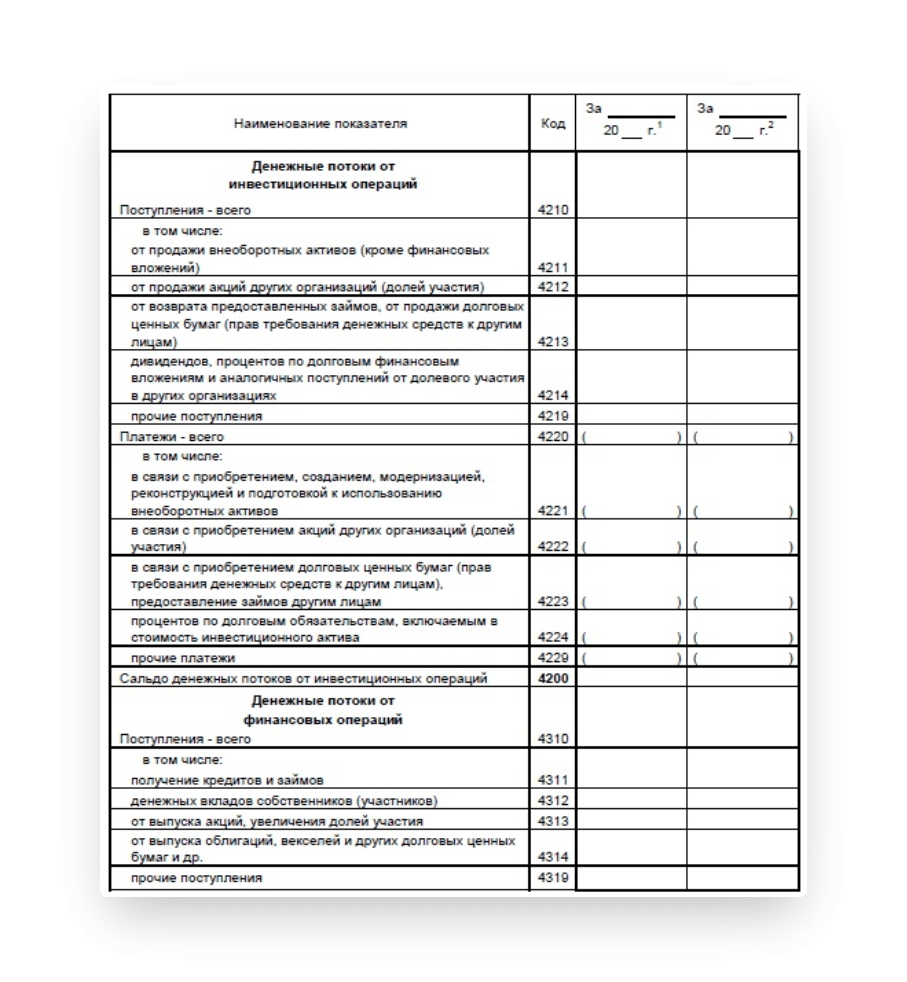

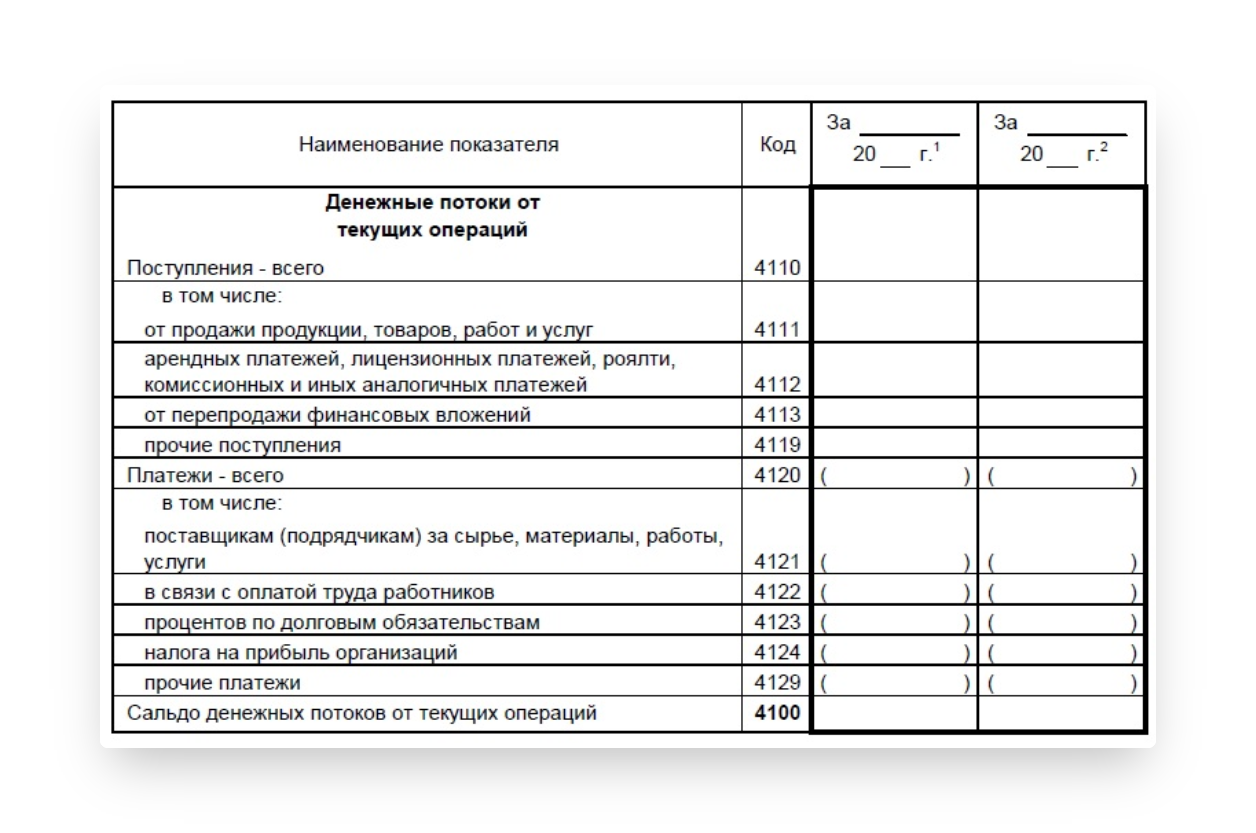

Информация, которая содержится в бухгалтерской отчетности, должна быть определенным образом систематизирована. Приказом Минфина России от 02.07.2010 № 66н утверждены формы бухгалтерского баланса, отчета о прибылях и убытках, отчета об изменении капитала, отчета о движении денежных средств, отчета о целевом использовании полученных средств. В приложении приведены примеры оформления пояснений к бухгалтерскому балансу и отчету о прибылях и убытках.

Связь изменений в формах бухгалтерской отчетности и нововведений в правовые акты по бухгалтерскому учету

Изменения в утвержденные Минфином России формы бухгалтерской отчетности организаций, внесенные приказом Минфина России от 05.10.2011 № 124н, вступают в силу с годовой бухгалтерской отчетности за 2011 год, кроме введения в бухгалтерский баланс строк "Нематериальные поисковые активы" и "Материальные поисковые активы". Эти показатели организации будут заполнять в бухгалтерской отчетности 2012 года. Изменения связаны, прежде всего, с внесенными приказом Минфина России от 24.12.2010 № 186н изменениями в нормативные правовые акты по бухгалтерскому учету, вступлением в силу ПБУ 8/2010 "Оценочные обязательства, условные обязательства и условные активы" (утв. приказом Минфина России).

ПБУ 4/99 "Бухгалтерская отчетность организации": последние изменения

Актуальная версия положения ПБУ 4/99 "Бухгалтерская отчетность организации" была выпущена 8 ноября 2011 года. Внесенные поправки коснулись статуса госорганизаций, заменив статус "бюджетная организация" на "государственное (муниципальное) учреждение" на основании приказа Министерства финансов РФ № 142н.

В 2018 году были внесены изменения по решению Верховного суда РФ № АКПИ17-1010, исключившего из свода правил обязательное составление промежуточной формы отчетов.

Общие правила составления бухгалтерской отчетности по ПБУ 4/99

Входящая в структуру ПБУ отчетность имеет различия в порядке заполнения. Организации ежегодно обязаны представлять отчетность в контролирующие органы. Ее состав и формы отличаются в зависимости от организационной формы компании, масштабов деятельности и выбранной системы налогообложения.

Структура бухгалтерской отчетности включает бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменении капитала и отчет о движении денежных средств. Для упрощенной отчетности это приложение № 5, а для отчетности в общем порядке — приложения № 1 и 2. Для управленческих нужд компания может создавать свои формы отчетов.

Состав бухгалтерской (финансовой) отчетности

Для квартальной отчетности 2011 года следует учесть изменения в составе бухгалтерской отчетности, утвержденные приказом Минфина России № 66н от 02.07.2010. Бухгалтерская отчетность включает следующие формы:

- Бухгалтерский баланс;

- Отчет о прибылях и убытках;

- Отчет об изменении капитала;

- Отчет о движении денежных средств;

- Отчет о целевом использовании полученных средств.

В приложении приведены примеры оформления пояснений к бухгалтерскому балансу и отчету о прибылях и убытках.

Что нам скажет Википедия?

Состав бухгалтерской отчётности для 2011 года изменился в соответствии с приказом Минфина № 66н от 02.07.2010 "О формах бухгалтерской отчётности". Этот приказ вступил в силу с годовой отчётностью за 2011 год. Сейчас все больше стран переходят к ведению бухгалтерского учёта и формированию финансовой отчётности в соответствии с международными стандартами финансовой отчётности.

В Российской Федерации отчётность регламентируется Российскими стандартами бухгалтерского учёта (РСБУ), разработанными Минфином РФ, а также отдельными статьями налогового кодекса. В 1998 году в России была принята и исполняется программа реформирования бухгалтерского учёта в соответствии с Международными стандартами финансовой отчётности (МСФО).

Согласно РСБУ, бухгалтерская отчётность компаний, за исключением кредитных, страховых и бюджетных организаций, состоит из бухгалтерского баланса, отчёта о финансовых результатах, отчёта об изменениях капитала и отчёта о движении денежных средств. В составе бухгалтерской отчётности за 2011 год изменились типовые формы отчётности в соответствии с приказом Минфина № 66н.

.png)