Узнайте, как правильно отчитываться по договору ГПХ 2023 года. На сайте Бух-в-помощь вы найдете информацию о сроках отчетности и заполнении отчета ЕФС-1. Подробности в статье.

Как отчитываться по договору ГПХ 2023?

С 1 января 2023 года к обязательной отчетности для руководителей компаний и ИП добавился отчет по договорам ГПХ. Теперь кадровикам придется сдавать его в едином отчете в Социальный фонд России (СФР), причем не только при начале работы с исполнителем на ГПД, но и при его окончании. В этой статье мы рассмотрим, как выглядит в ЕФС-1 отчет 2023 ГПХ и какие сроки отводятся на его сдачу.

Какие отчеты по ГПХ нужно сдавать в 2023 году

Исполнители на гражданско-правовых договорах с этого года стали застрахованы, как и штатные сотрудники. Поэтому работодателю придется не только платить за таких исполнителей все причитающиеся работникам взносы, но и отчитываться за них. Отдельные графы по ГПХ выделены в отчете ЕФС-1. Кроме того, на лиц по ГПД потребуется сдавать отчет в налоговую.

Таким образом, отчет по ГПХ с 2023 года придется сдавать трижды:

- При начале работы с исполнителем на ГПД.

- При окончании договора ГПХ.

- Отчет в налоговую.

Сроки отчета по договору ГПХ 2023

Отчетность по ГПХ сдают в СФР не до 25 числа каждого отчетного периода, как для большинства кадровых мероприятий. Обо всех действиях с договорами ГПХ работодатель уведомляет фонд в тот же или на следующий рабочий день после начала или окончания договора ГПХ, как и при приеме / увольнении или приостановке трудового договора сотрудника в штате.

Период для новой отчетности отсчитывается с 1 января 2023 года. Информация о договорах, по которым исполнители работали в истекшем году, попадают в старую форму отчета СЗВ-СТАЖ, срок сдачи — до 1.03.2023 (Памятка страхователю от СФР).

ГПХ в отчете ЕФС-1: как заполнить

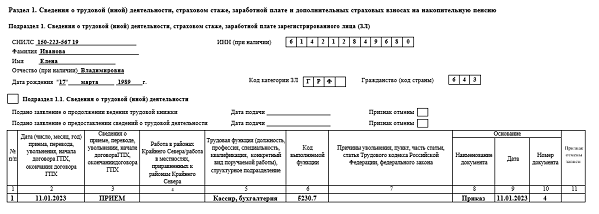

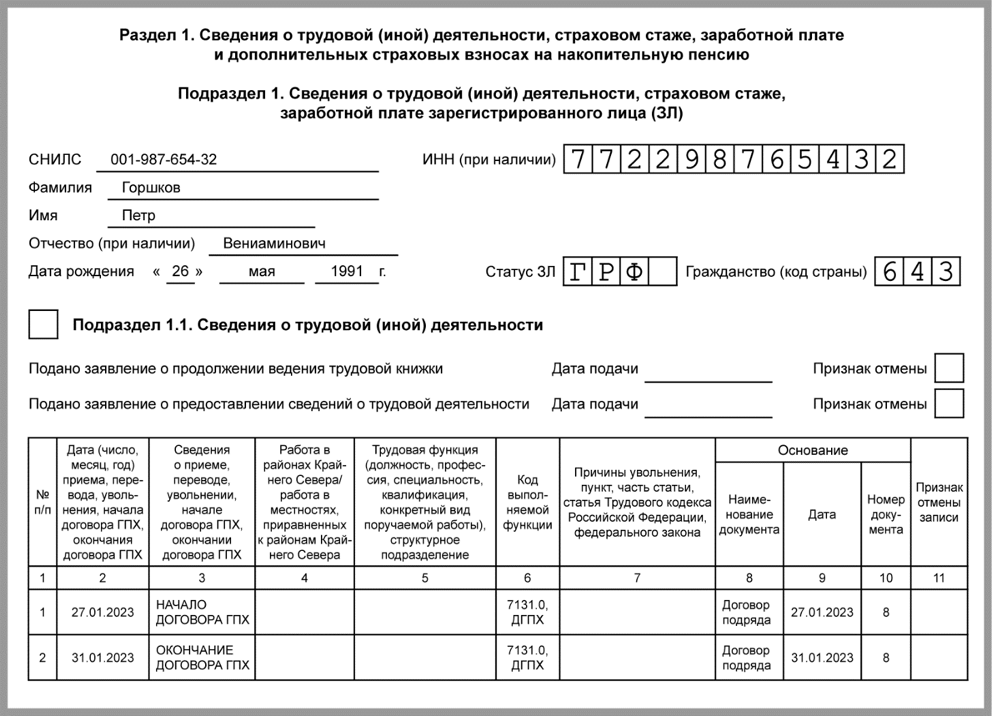

Для мероприятий, связанных с договорами ГПХ, в новом отчете есть два кода: о его начале и окончании. Соответственно, специалист по кадрам заполняет форму, если в 2023 году он заключил или расторгает ГПД. Сдавать при этом потребуется только титульный лист и подраздел 1.1 «Сведения о трудовой (иной) деятельности». Вверху формы нужно заполнить сведения об организации и исполнителе.

В бумажном формате необходимо заполнять отчет печатными буквами, черной, фиолетовой или синей ручкой. Запрещено допускать помарки, ошибки и использовать сокращения. В электронном виде используется только черный шрифт.

Что изменится для работодателей с 2023 года

С 1 января 2023 года организации и ИП обязаны уплачивать страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в отношении сотрудников, работающих по договорам гражданско-правового характера, предметом которых являются выполнение работ или оказание услуг.

Страховыми взносами теперь облагаются любые вознаграждения, выплачиваемые физлицам по ГПД. С этих вознаграждений по новым правилам необходимо уплачивать страховые взносы на обязательное социальное страхование по общему тарифу в размере 2,9%. Исполнители по таким договорам будут иметь право на оплату больничных и получение социальных пособий, если сумма взносов, начисленная с выплат в их пользу, за предыдущий календарный год составит не менее установленной стоимости страхового года.

В связи с этим организации и ИП, привлекающие к работе сотрудников без заключения с ними трудовых договоров, обязаны отчитываться в Социальный фонд России (СФР) обо всех заключенных и расторгнутых договорах гражданско-правового характера, на вознаграждения по которым в соответствии с НК РФ начисляются страховые взносы. Отчитываться в СФР необходимо о заключении и расторжении с физлицами.

Сведения о заключенных и расторгнутых договорах гражданско-правового характера необходимо представлять в составе единой персонифицированной отчетности по форме ЕФС-1, утв. постановлением Правления ПФР от 31.10.2022 № 245п. Для представления сведений о заключенных или расторгнутых договорах компании должны заполнить и сдать в СФР титульный лист и подраздел 1.1 раздела 1 формы ЕФС-1.

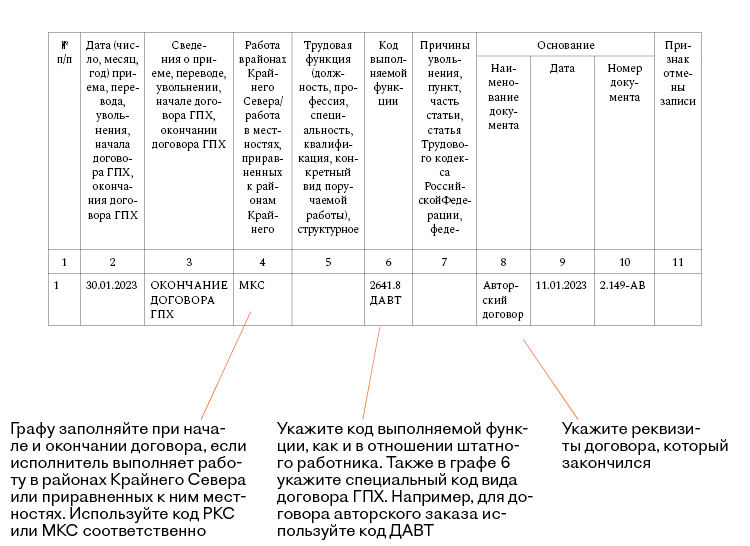

Данный подраздел по сути представляет собой аналог действующей формы СЗВ-ТД. В подразделе графу 1 «№ п/п» таблицы заполняют сквозной нумерацией. Номер присваивают записи по каждому заключенному или расторгнутому договору гражданско-правового характера. Номера указываются в порядке возрастания без пропусков и повторений.

В графе 2 «Дата (число, месяц, год)» указывается дата начала или окончания договора ГПХ.

С 2023 года все организации и ИП обязаны отчитываться о сотрудниках, привлеченных к работе на основании гражданско-правовых договоров. Рассказываем, что из себя представляет новая отчетность и куда ее нужно сдавать.

Как заполнить ЕФС-1 на ГПХ: образец

Все компании и ИП должны отправлять в СФР отчёт ЕФС-1 каждый раз, когда они заключают с работником договор гражданско-правового характера. Сдавать ЕФС-1 нужно и при окончании договора ГПХ. Для того чтобы отчитаться о заключении и расторжении договора, бухгалтеру нужно заполнить и отправить два отдельных документа: первый при начале работ с подрядчиком, второй — при их окончании. В каждом из этих случаев предпринимателю требуется оформить титульный лист ЕФС-1, подразделы 1 и 1.1 из раздела 1.

При заполнении отчета в бумажном формате необходимо использовать печатные буквы, черную, фиолетовую или синюю ручку. Запрещено допускать помарки, ошибки и использовать сокращения. В электронном виде используется только черный шрифт.