Подробная расшифровка всех строк бухгалтерского баланса позволяет анализировать структуру активов и пассивов, определять источники финансирования, оценивать ликвидность и платежеспособность компании. Узнайте, как провести подробную расшифровку бухгалтерского баланса на сайте Бух-в-помощь.

Бухгалтерский баланс является одним из основных финансовых отчетов, который представляет собой суммированную информацию о финансовом положении предприятия на определенную дату. Баланс состоит из двух основных частей: активов и пассивов. Активы представляют собой все имущество, права и претензии, принадлежащие предприятию, в то время как пассивы отражают источники финансирования этого имущества. Подробная расшифровка всех строк бухгалтерского баланса позволяет полноценно анализировать финансовое положение предприятия и принимать обоснованные финансовые решения.

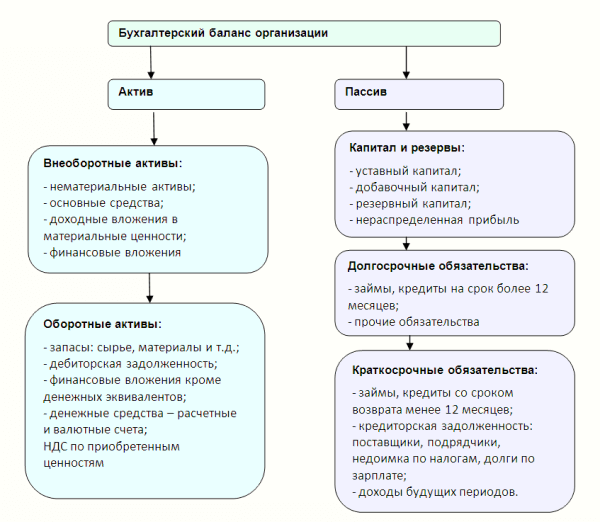

Структура бухгалтерского баланса

Бухгалтерский баланс состоит из двух основных частей: активов и пассивов. Активы представляют собой имущество и права предприятия, в то время как пассивы отражают источники финансирования этого имущества. Он представлен в виде таблицы, где левая часть - активы, а правая - пассивы.

Активы

Активы бухгалтерского баланса включают:

- Денежные средства

- Счета клиентов

- Запасы товаров

- Основные средства

- Нематериальные активы

- Прочие активы

Пассивы

Пассивы бухгалтерского баланса включают:

- Кредиторскую задолженность

- Заемные средства

- Собственный капитал

- Резервы

- Прочие обязательства

Обе части баланса должны быть равны между собой, так как стоимость имущества не может превышать имеющихся источников финансирования.

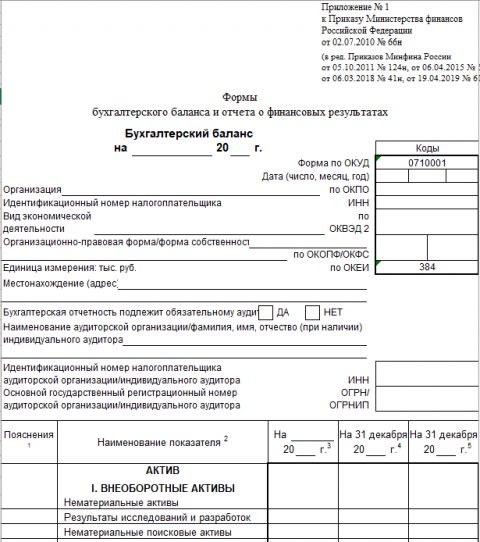

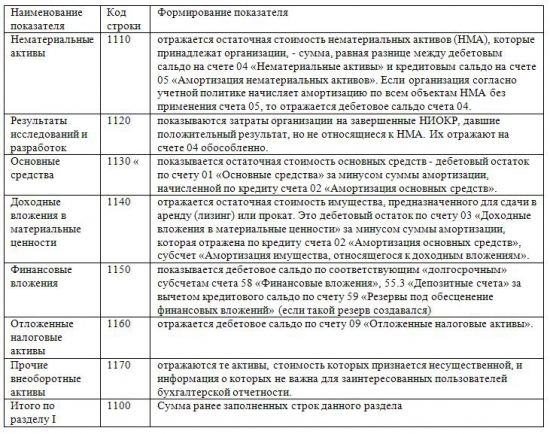

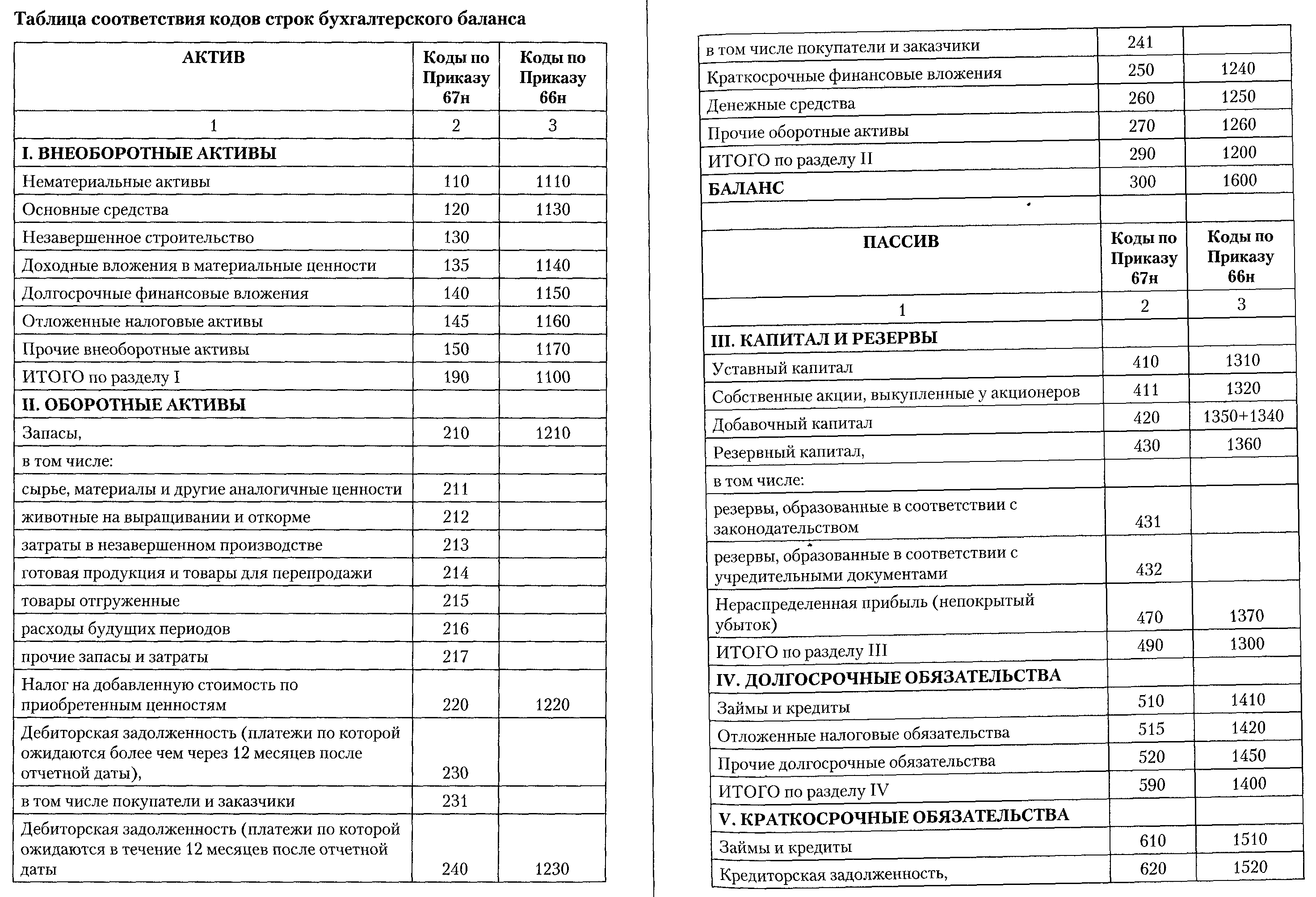

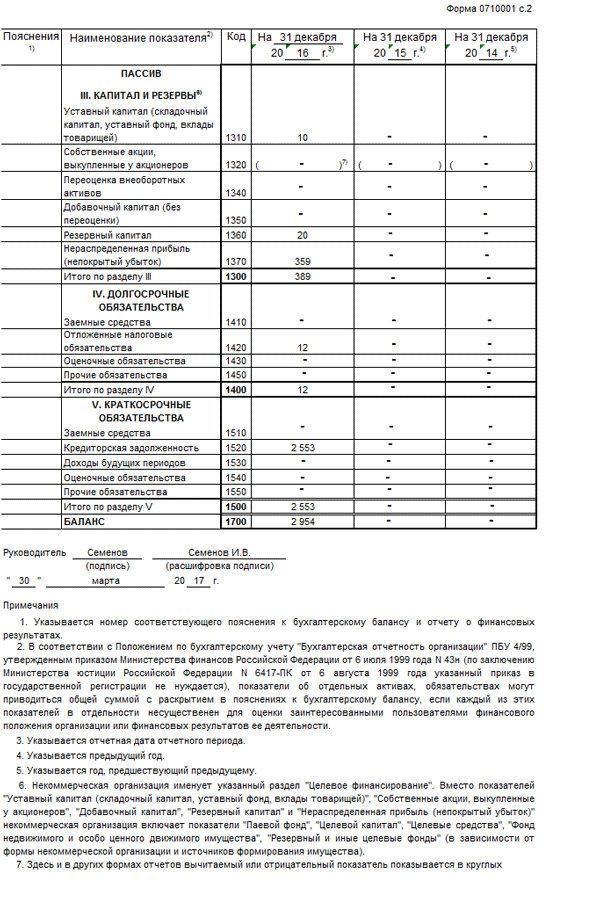

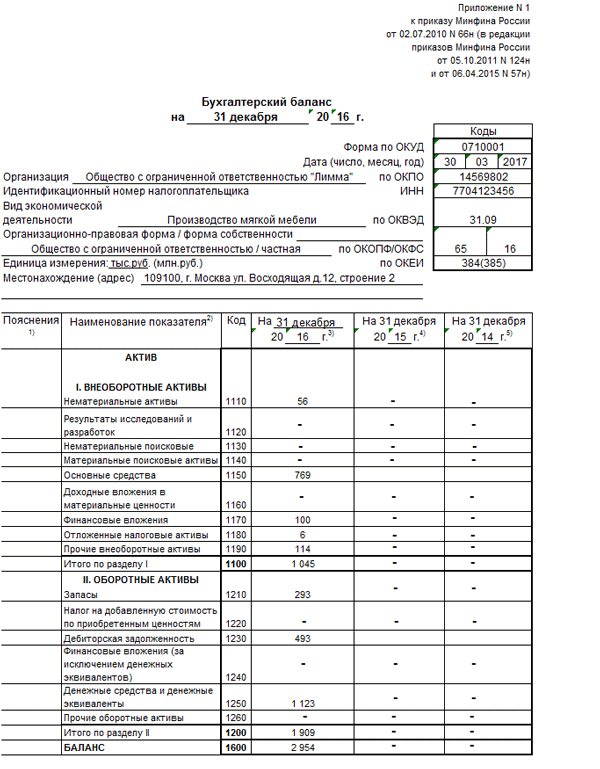

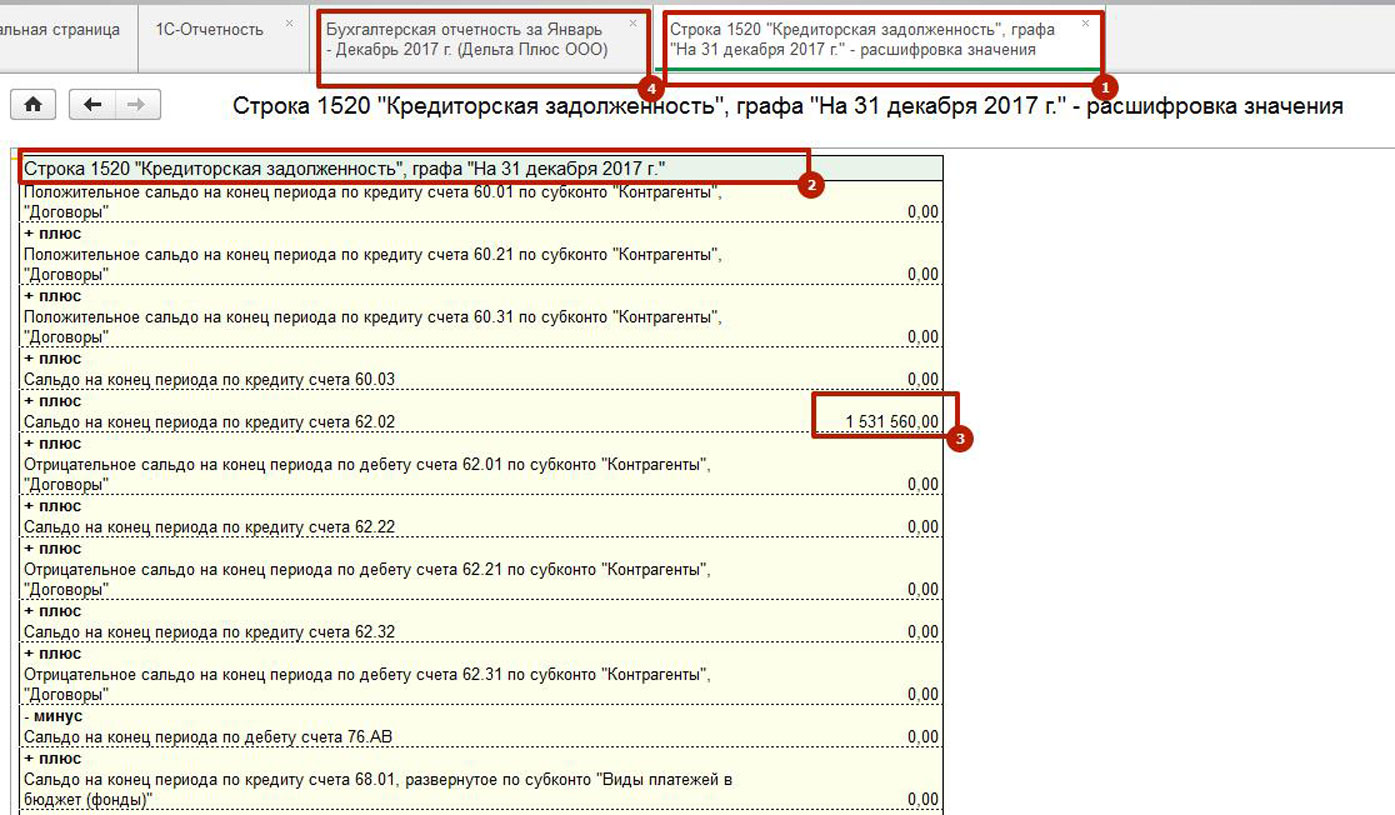

Расшифровка строк бухгалтерского баланса

Бухгалтерский баланс состоит из множества строк, каждая из которых имеет свое назначение и значение. Для полного понимания финансового состояния предприятия необходимо провести подробную расшифровку каждой строки. Расшифровка всех строк бухгалтерского баланса позволяет анализировать структуру активов и пассивов, определять источники финансирования, оценивать ликвидность и платежеспособность компании.

В российском законодательстве установлены коды строк бухгалтерского баланса, которые используются для систематизации статистических данных и формирования сведений по отраслям, регионам и стране. Расшифровка строк бухгалтерского баланса осуществляется в соответствии с установленными кодами и требует глубокого понимания бухгалтерии и финансового анализа.

В действующей форме бухгалтерского баланса активы и пассивы группируются по разделам, каждый из которых имеет свой код и название:

| Код | Название раздела |

|---|---|

| 1000-1099 | Денежные средства |

| 1100-1199 | Счета клиентов |

| 1200-1299 | Запасы товаров |

| 1300-1399 | Основные средства |

| 1400-1499 | Нематериальные активы |

| 1500-1599 | Прочие активы |

| 2000-2099 | Кредиторская задолженность |

| 2100-2199 | Заемные средства |

| 2200-2299 | Собственный капитал |

| 2300-2399 | Резервы |

| 2400-2499 | Прочие обязательства |

Каждая строка баланса имеет свой код и описание, которые позволяют понять, какие ресурсы и обязательства имеет предприятие. Подробная расшифровка всех строк бухгалтерского баланса позволяет анализировать финансовое состояние предприятия, определять его финансовые возможности и риски.

Важно отметить, что подробная расшифровка всех строк бухгалтерского баланса должна выполняться в соответствии с установленными нормами и правилами бухгалтерского учета. Точность и достоверность информации являются ключевыми факторами для анализа финансового состояния предприятия и принятия обоснованных решений.

См. также

Заключение

Подробная расшифровка всех строк бухгалтерского баланса является важным инструментом для анализа финансового состояния предприятия. Она позволяет систематизировать и анализировать информацию о структуре активов и пассивов, определять источники финансирования и оценивать финансовые возможности и риски. Правильное выполнение расшифровки строк бухгалтерского баланса требует глубокого понимания бухгалтерии и финансового анализа, а также соблюдение установленных норм и правил бухгалтерского учета.

Что нам скажет Википедия?

Бухгалтерский баланс является одним из основных финансовых отчетов, который представляет собой суммированную информацию о финансовом положении предприятия на определенную дату. Баланс состоит из двух основных частей: активов и пассивов. Активы представляют собой все имущество, права и претензии, принадлежащие предприятию, в то время как пассивы отражают источники финансирования этого имущества. Подробная расшифровка всех строк бухгалтерского баланса позволяет полноценно анализировать финансовое положение предприятия и принимать обоснованные финансовые решения.

В бухгалтерском балансе присутствуют различные строки, каждая из которых описывает определенный элемент активов или пассивов. Например, активы могут включать денежные средства, счета клиентов, запасы товаров, основные средства и др. Пассивы могут включать кредиторскую задолженность, заемные средства, капитал и др. Каждая строка баланса имеет свое назначение и значение, и их подробная расшифровка позволяет понять, какие ресурсы и обязательства есть у предприятия.

Расшифровка всех строк бухгалтерского баланса требует глубокого понимания бухгалтерии и финансового анализа. Она предоставляет информацию о текущей финансовой ситуации предприятия, его ликвидности, платежеспособности, уровне задолженности и капитализации. Подробный анализ каждой строки баланса позволяет выявить сильные и слабые стороны финансового состояния предприятия, а также определить потенциальные риски и возможности для развития.

Важно отметить, что подробная расшифровка всех строк бухгалтерского баланса должна выполняться в рамках установленных норм и правил бухгалтерского учета. Точность и достоверность информации в балансе являются ключевыми факторами для принятия правильных решений и оценки финансового состояния предприятия.