В данной статье рассмотрим, достаточно ли приказа на право подписи УПД для обеспечения законности и регулярности бухгалтерского учета и что может стать основанием для претензий налоговиков. Узнайте, какие документы первичного учета являются основой бухгалтерии и каким образом право подписи на них передается. Ознакомьтесь с требованиями законодательства и рекомендациями для обеспечения законности бухгалтерского учета.

Cодержание

Вопрос о правомерности использования приказа на право подписи универсального передаточного документа (УПД) для предотвращения претензий со стороны налоговых органов является актуальным для многих организаций. В данной статье мы рассмотрим, достаточно ли приказа на право подписи УПД для обеспечения законности и регулярности бухгалтерского учета и что может стать основанием для претензий налоговиков.

Документы первичного учета и их значение

Первичные документы являются основой бухгалтерского учета и необходимы для фиксации фактов хозяйственной деятельности организации. В соответствии с Федеральным законом "О бухгалтерском учете" первичные документы делятся на две группы:

- Документы первичного учета кадрового учета:

- Личные карточки сотрудников

- Расписание работы в организации

- График отпусков сотрудников

- Контроль рабочего времени

- Расчет заработной платы сотрудников

- Документы первичного учета бухгалтерского учета:

- Договоры

- Выписки по расчетным счетам

- Документы по платежам

- Накладные

- Счета-фактуры

- Акты выполненных работ

- Акты оказанных услуг

- Кассовые либо товарные чеки

Документы первичного учета служат основой для расчета заработной платы сотрудников, расчетов по отпускам, больничным выплатам, налоговым и страховым отчислениям. Они являются неотъемлемой частью бухгалтерского учета и должны быть правильно оформлены и подписаны.

Право подписи документов первичного учета

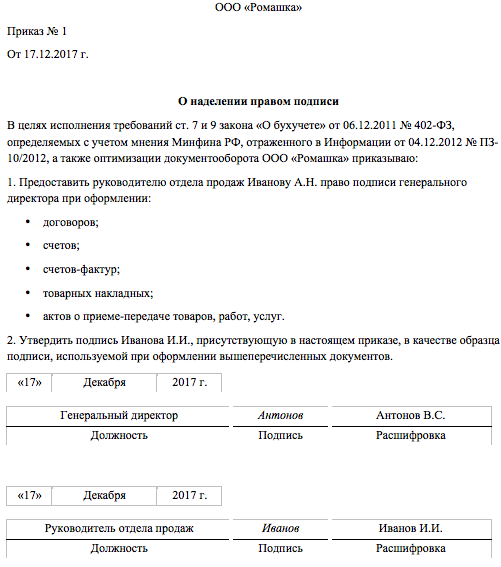

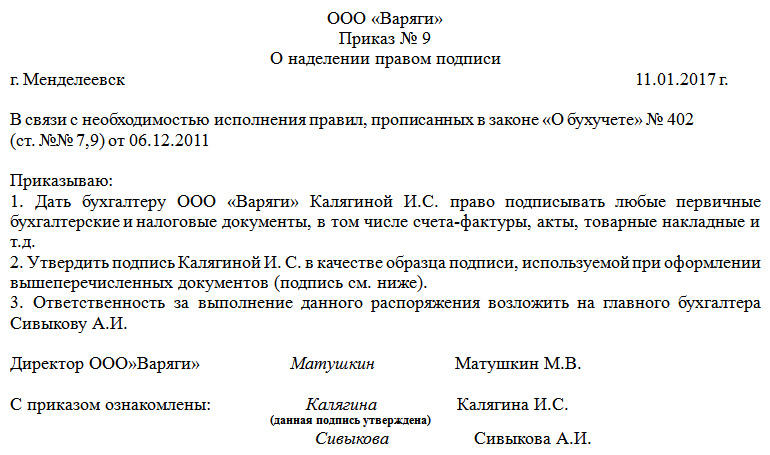

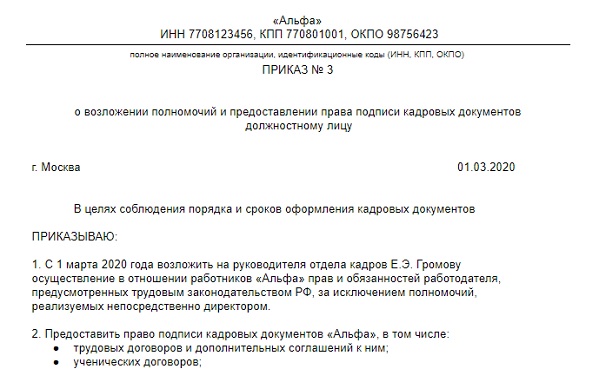

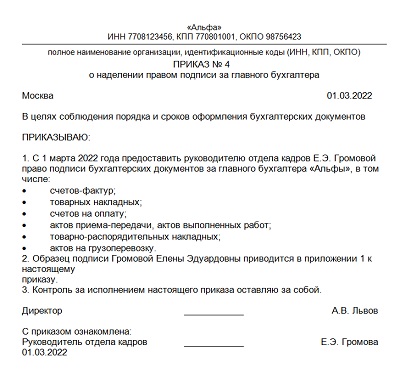

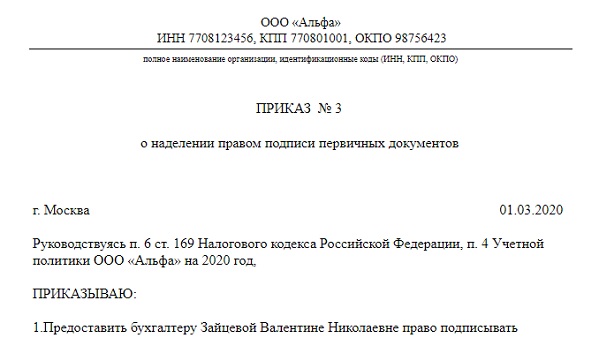

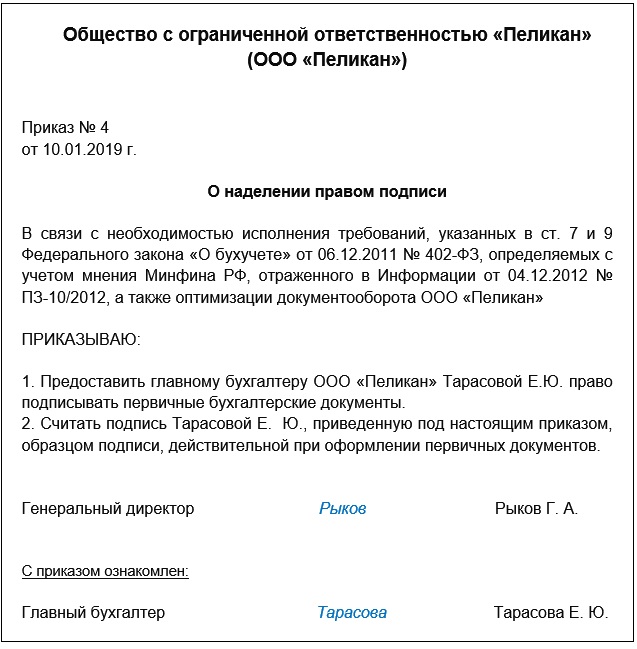

Изначально правом подписи документов первичного учета обладали два человека в организации: руководитель и главный бухгалтер. Однако, в связи с высокой загруженностью руководителей компаний и необходимостью оперативного подписания документов, внутренний приказ на право подписи УПД может быть выдан другим сотрудникам организации.

Для передачи полномочий по подписанию документов первичного учета обычно используются два формата: доверенность и приказ. Доверенность на право подписи первичных документов составляется в соответствии с требованиями Гражданского кодекса РФ и содержит подробное описание полномочий доверенного лица. Приказ же является внутренним документом организации и распространяет свою юридическую силу только на ее сотрудников.

Согласно Налоговому кодексу РФ, документы, подписанные по приказу руководителя, включая УПД, имеют одинаковую юридическую силу с документами, подписанными по доверенности. Однако для передачи полномочий по подписанию документов лицам, не состоящим в штате компании, рекомендуется использовать формат доверенности.

См. также

Правомерность приказа на право подписи УПД

Теперь давайте вернемся к основному вопросу: достаточно ли приказа на право подписи УПД для убережения от претензий налоговых органов? Важно понимать, что несмотря на наличие приказа, ответственность за правильность и законность бухгалтерского учета лежит на руководителе организации. Приказ является средством делегирования полномочий, но не освобождает руководителя от ответственности за подписанные документы.

Налоговые органы могут проверять правомерность и законность действий руководителя и других лиц, подписывающих документы первичного учета. Поэтому необходимо следовать требованиям законодательства при подписании и оформлении УПД. В случае выявления нарушений или несоответствий законодательству, налоговые органы могут предъявить претензии и применить штрафы или иные меры воздействия.

Для обеспечения законности и регулярности бухгалтерского учета рекомендуется:

- Составить правильную и юридически обоснованную доверенность на право подписи УПД, если это необходимо для лиц, не состоящих в штате организации.

- Соблюдать требования законодательства при оформлении и подписании УПД.

- Проверять правильность заполнения и подписи УПД перед их передачей в налоговые органы или другие участники хозяйственных операций.

- Вести систематическую проверку и контроль за правильностью и своевременностью оформления УПД.

В заключение, приказ на право подписи УПД может быть достаточным для обеспечения законности и регулярности бухгалтерского учета, однако не освобождает руководителя от ответственности за подписанные документы. Соблюдение требований законодательства, правильное оформление и контроль за подписью УПД являются основой для убережения от претензий налоговых органов.

Источник: Народный СоветникЪ: юридический и налоговый портал