Счет 63 "Резервы по сомнительным долгам" предназначен для обобщения информации о резервах по сомнительным долгам. Узнайте, как создать и использовать резерв по сомнительным долгам в бухгалтерском балансе.

Cодержание

Счет 63 "Резервы по сомнительным долгам"

Счет 63 "Резервы по сомнительным долгам" предназначен для обобщения информации о резервах по сомнительным долгам. Организация может создавать резервы по сомнительным долгам по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги.

Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в установленные договором сроки и не обеспечена гарантиями. Резерв сомнительных долгов создается на основе инвентаризации дебиторской задолженности и определяется в зависимости от финансового состояния должника и оценки вероятности погашения долга.

Создание и использование резерва по сомнительным долгам

Резервы по сомнительным долгам могут быть созданы с помощью нескольких способов:

- Интервальный способ - размер отчислений в резерв рассчитывается ежеквартально или ежемесячно в процентах от суммы долга в зависимости от длительности просрочки.

- Экспертный способ - резерв создается по каждому сомнительному долгу в сумме, которая не будет погашена в срок, согласно мнению организации.

- Статистический способ - размер отчислений в резерв определяется согласно данным за несколько лет как доля безнадежных долгов в общей сумме дебиторской задолженности.

Основанием для создания резерва являются результаты инвентаризации дебиторской задолженности. Размер резерва определяется отдельно для каждого должника, учитывая его финансовое положение и вероятность погашения задолженности.

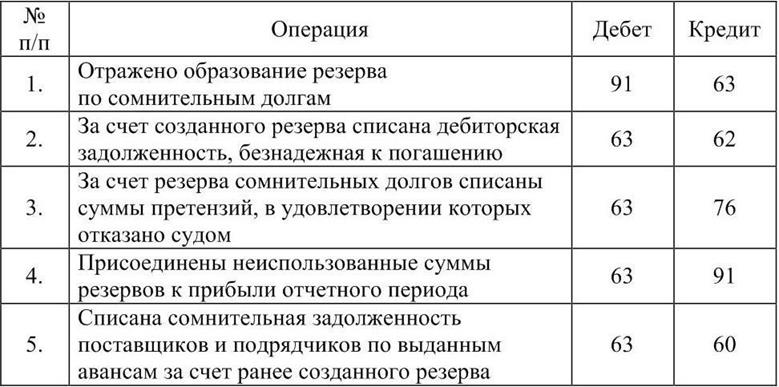

Резерв по сомнительным долгам отражается в бухгалтерском балансе с помощью проводок:

| Счет | Дебет | Кредит |

|---|---|---|

| 91 "Прочие доходы и расходы" | + | - |

| 63 "Резервы по сомнительным долгам" | - | + |

При списании невостребованных долгов, ранее признанных организацией сомнительными, записи производятся по дебету счета 63 "Резервы по сомнительным долгам" в корреспонденции с соответствующими счетами учета расчетов с дебиторами.

Неиспользованные суммы резерва по сомнительным долгам присоединяются к финансовым результатам организации при составлении бухгалтерского баланса на конец отчетного года. Это отражается с помощью проводок:

| Счет | Дебет | Кредит |

|---|---|---|

| 63 "Резервы по сомнительным долгам" | + | - |

| 91 "Прочие доходы и расходы" | - | + |

Учет резерва по сомнительным долгам

Аналитический учет по счету 63 "Резервы по сомнительным долгам" ведется по каждому созданному резерву. Резервы по сомнительным долгам корреспондируют с счетами, на которых отражается сомнительная задолженность.

В бухгалтерском и налоговом учете существуют различия в отражении резервов по сомнительным долгам. В бухгалтерском учете резервы являются оценочным значением и должны отражаться в составе расходов или доходов, в зависимости от их создания или использования. В налоговом учете резервы могут использоваться для оптимизации налогообложения.

См. также

Заключение

Резерв по сомнительным долгам в бухгалтерском балансе играет важную роль в отражении реальной финансовой ситуации организации. Создание и использование резерва требует учетной политики и проведения инвентаризации дебиторской задолженности. Резервы могут быть созданы с использованием различных способов, а их отражение в бухгалтерском балансе осуществляется с помощью соответствующих проводок и аналитического учета.

Что нам скажет Википедия?

Резерв по сомнительным долгам в бухгалтерском балансе отражается с различными искажениями при расчете показателя EBITDA. Эти искажения связаны с неоднозначностью понятий «амортизация» и «проценты» в бухгалтерском учете. В контексте отчетности, резерв по сомнительным долгам и дисконтирование задолженности не должны включаться в расчет показателя EBITDA, поскольку они являются «амортизацией» задолженности. Однако, в некоторых случаях, резерв по сомнительным долгам включается в расчет EBITDA, хотя он имеет двойственную природу - является и амортизацией дебиторской задолженности, и процентными расходами, связанными с обесценением задолженности.

Дивиденды также вызывают неоднозначность включения в расчет показателя EBITDA. С одной стороны, они отражаются в составе финансовых доходов и не должны включаться в расчет EBITDA. С другой стороны, дивиденды не являются процентами и могут потребоваться для включения в расчет показателя.

EBITDA не является частью стандартов бухгалтерского учета и широко используется в анализе компаний. Однако, критики указывают на то, что показатели "прибыль" и "операционный поток платежей" более реалистично отражают состояние дел в компании, в то время как EBITDA является искусственным и усложненным показателем.

В Международных стандартах финансовой отчетности (IFRS) и Правилах ведения бухгалтерского учета США (US GAAP) прямо не прописано использование показателя EBITDA, но он все же широко распространен в практике.