В данной статье рассмотрены способы отражения торговой наценки в учете и отчетности для организаций, осуществляющих розничную торговлю. Узнайте, как правильно учитывать торговую наценку и использовать соответствующие счета в бухгалтерии.

Cодержание

Введение

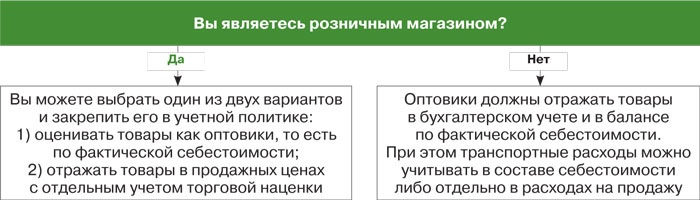

В соответствии с п. 13 ПБУ 5/01 "Учет материально-производственных запасов" и п. 60 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения. Организации, осуществляющие розничную торговлю, имеют право производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок и скидок.

В данной статье мы рассмотрим, как отражать торговую наценку в учете и отчетности для организаций, осуществляющих розничную торговлю.

Учет товаров по продажной стоимости

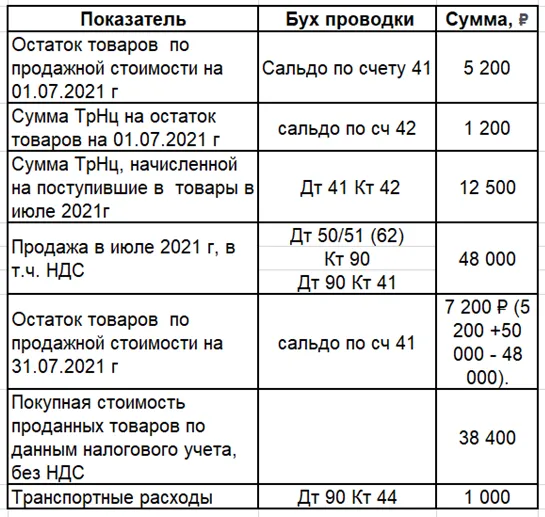

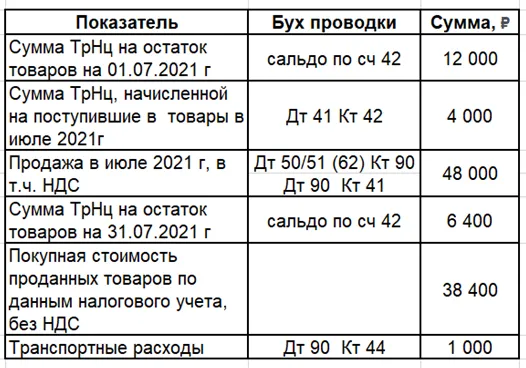

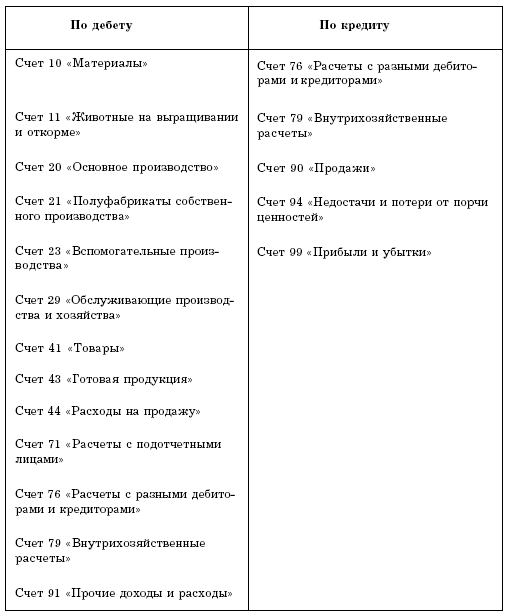

Для обобщения информации о наличии и движении товаров предназначен счет 41 "Товары" в соответствии с Планом счетов бухгалтерского учета финансово - хозяйственной деятельности организаций и Инструкцией по его применению. Организации, учитывающие товары не по покупной цене, а по продажной цене, должны также использовать счет 42 "Торговая наценка". На счете 42 отражается информация о торговых наценках и скидках.

Товары могут быть учтены по покупной цене или по продажной цене в зависимости от выбранного способа учета, который должен быть закреплен в учетной политике организации.

Методы начисления торговой наценки

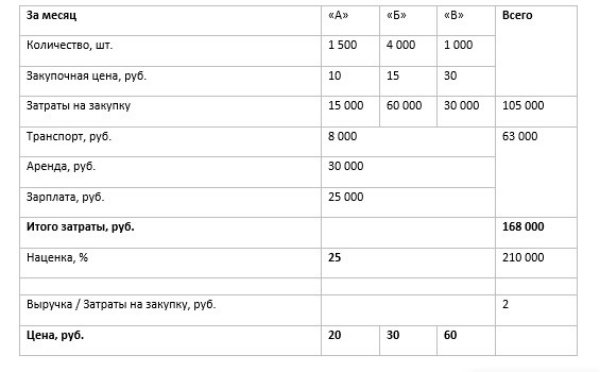

Метод начисления торговой наценки не законодательно регламентирован, поэтому организация вправе использовать любую утвержденную внутри компании методику. Рассмотрим несколько возможных методов:

- Установка продажной цены с последующим расчетом торговой наценки. Этот метод используется при мониторинге розничных цен по другим организациям.

- Установка фиксированной суммы торговой наценки для конкретного товара или группы товаров. Этот метод используется, например, когда организация является дилером производителя товара.

- Установка фиксированного процента торговой наценки для конкретного товара или группы товаров.

Документирование торговой наценки

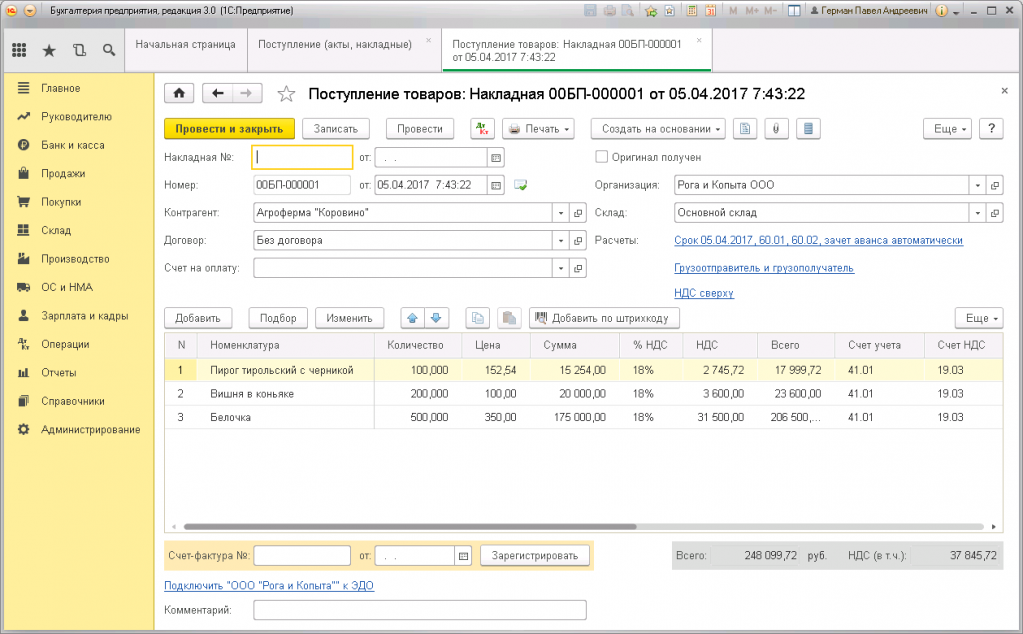

Как и любая другая операция, наценка товара должна быть отражена в бухгалтерском учете на основании первичного документа. Унифицированной формы первичных документов для отражения наценки нет, поэтому розничная торговая фирма может разработать свою форму и закрепить ее использование в учетной политике.

Для документального подтверждения размера торговой наценки фирма составляет реестр розничных цен, который служит первичным документом для начисления наценки. В реестре розничных цен указываются название товара, покупная цена товара, торговая наценка фирмы, начисленный НДС и розничная цена за единицу товара.

Примерная форма реестра розничных цен может включать следующие реквизиты:

- Название фирмы

- Дата составления

- Порядковый номер

- Подпись директора, главного бухгалтера и печать фирмы

- Название товара

- Покупная цена товара (без НДС)

- Торговая наценка фирмы

- Сумма начисленного НДС

- Розничная цена за единицу товара

См. также

Приход товаров и начисление торговой наценки

Оприходование прибывших на склад товаров отражается по дебету счета 41 "Товары" в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками" по стоимости их приобретения. После оприходования, начисление торговой наценки отражается записью: дебет счета 41 и кредит счета 42.

Торговая наценка включает в себя доходы организации, НДС и налог с продаж. Налоги включаются в торговую наценку только в том случае, если продаваемые товары облагаются этими налогами.

Переоценка товаров и учет торговой наценки

Учет торговой наценки также необходим при переоценке товаров. При изменении розничных цен товаров, организация должна составить инвентаризационную опись-акт, которая должна содержать информацию о дате изменения цены, наименовании переоцениваемого товара, количестве переоцениваемого товара, старой цене на товар, новой цене на товар и сумме дооценки (уценки).

Инвентаризационная опись-акт должна быть заверена подписью руководителя предприятия и печатью организации. Данные инвентаризационной описи-акта фиксируются в реестрах розничных цен, которые содержат информацию о переоцениваемом товаре, новой цене, новом размере торговой наценки и дате изменения цены товара.

Заключение

Отражение торговой наценки в учете и отчетности является важным аспектом для организаций, осуществляющих розничную торговлю. Учет товаров по продажной стоимости и использование счета 42 "Торговая наценка" позволяют более точно отразить финансовые результаты деятельности компании. Документирование размера наценки с помощью реестра розничных цен и инвентаризационных описей-актов обеспечивает прозрачность и надежность учета торговой наценки.

См. также

Что нам скажет Википедия?

Учётная политика — совокупность способов ведения бухгалтерского учёта — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Согласно п.2 ПБУ 1/2008 учётная политика предприятия — это принятая ею совокупность способов ведения бухгалтерского учёта (первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности).

В БРЭ учётная политика — это выбор организацией варианта собственного бухгалтерского учёта, включая выбор между допустимыми вариантами оценки имущества предприятия, принципами констатации момента свершения события, алгоритмами формирования учётных показателей.

С 1 января 2013 года вступил в силу новый закон о бухгалтерском учёте от 06.12.2011 № 402-ФЗ. Важным новшеством является отсутствие в нём требования об обязательном применении унифицированных форм первичной учётной документации, утверждённых Госкомстатом РФ. Теперь используемые в организации формы первичных документов утверждает её руководитель.

Согласно п.5 ст.8 закона "О бухгалтерском учёте" принятая во вновь созданной организации учётная политика должна применяться из года в год. Учётную политику можно дополнить или изменить, только если:

- выполнились условия, при которых определено дополняющее или изменяющее содержание учётной политики;

- была получена государственная регистрация изменений учётной политики.

Учётная политика для целей бухгалтерского учёта закреплена в следующих нормативно-правовых документах:

- положение по бухгалтерскому учёту;

- инструкция по применению положения по бухгалтерскому учёту.

Учётная политика для целей налогового учёта формируется в соответствии с Налоговым кодексом РФ.

В учётной политике для целей налогового учёта в зависимости от применяемой системы налогообложения могут рассматриваться следующие основные вопросы:

- оценка основных средств и нематериальных активов;

- оценка товаров и услуг;

- организация учёта затрат;

- амортизация и резервирование.

Федеральным законом № 81-ФЗ от 20.04.2014 метод ЛИФО исключён из правил налогообложения.

Нелинейный метод не применяется в бухгалтерском учёте, поэтому при его использовании необходимо учитывать возникающие разницы в бухгалтерском и налоговом учёте в отношении амортизации.