Узнайте, как правильно оформить реализацию актива и вести бухучет продажи здания согласно новому стандарту ФСБУ 6/2020. Рассмотрим примеры учета реализации основных средств с учетом различий в системах налогообложения.

Продажа основных средств – это операция, проводки по которой найдут отражение в бухгалтерском учете каждой организации. О том, как правильно оформить реализацию актива, как ее отразить на счетах учета в программе 1: С и как необходимо вести бухучет по требованиям нового стандарта ФСБУ 6/2020 пойдет речь в сегодняшней публикации. Так же в статье вы найдете примеры учета реализации объектов основных средств с учетом различий в применяемых системах налогообложения.

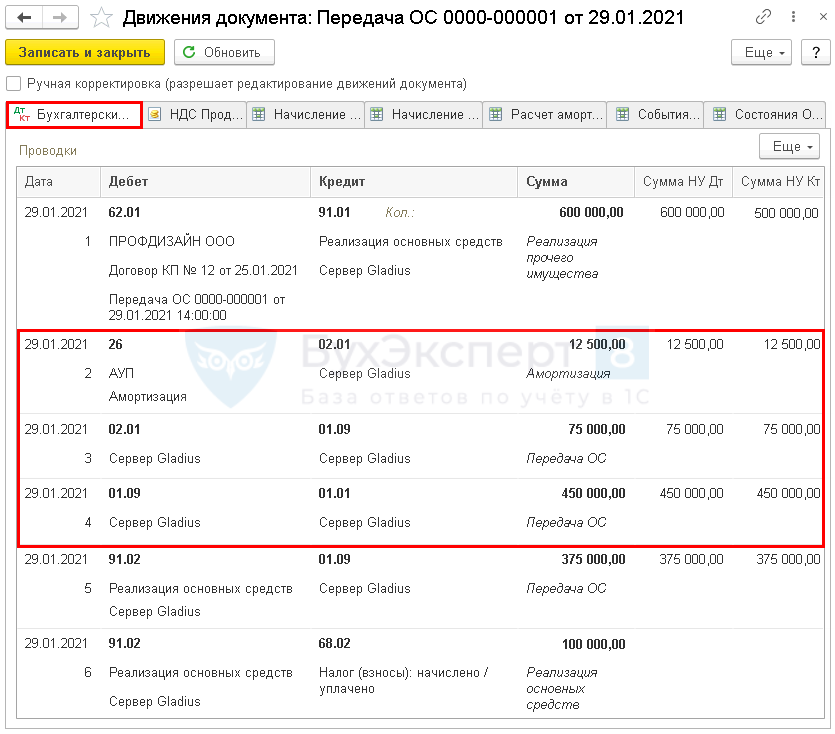

Проводки при продаже основных средств

Алгоритм учета реализации объекта основного фонда зависит от момента принятия решения о продаже актива.

- Если основное средство более не используется в производственном процессе – его следует перевести в состав долгосрочных активов к продаже. В результате возникает ситуация, когда с выводом из эксплуатации актив продолжает числиться на балансе, но уже исключен из состава основных средств.

- Однако, сегодня наша цель рассмотреть реализацию основного средства. Не прибегать к исключению актива из состава основных средств можно в тех случаях, когда покупатель находится, пока объект еще продолжает эксплуатироваться. В этом случае бухгалтерии следует руководствоваться требованиями:

Первоначально следует определить момент окончания начисления амортизации:

| Момент окончания начисления амортизации | Способ учета |

|---|---|

| Окончание эксплуатации | Способ 1 |

| Продолжение эксплуатации | Способ 2 |

Результат от продажи объектов основного фонда следует учитывать в составе прочих доходов или расходов. Традиционно это счет 91 «Прочие доходы и расходы».

Начиная с 2022 года, организации получили право самостоятельно выбирать способ отражения реализации основных средств в учете, предварительно закрепив его в учетной политике организации:

- Способ 1: Доход определяется на момент перехода права собственности на основании договорной цены с учетом всех скидок.

- Способ 2: Доход определяется на момент регистрации перехода права собственности в соответствии с гражданским законодательством.

Независимо от выбранного метода, в финансовой отчетности отражается исключительно доход или расход, полученный при выбытии объекта.

Бухгалтерский учет продажи здания

При продаже здания и земельного участка организации следует учитывать следующие особенности:

- Если в договоре прописано условие, что регистрация в Росреестре, то есть переход права собственности, перейдет к покупателю после полной оплаты, то доходы и расходы от реализации здания и земельного участка должны быть отражены в бухгалтерском учете на дату регистрации перехода права собственности.

- Для отражения выбывшего объекта основных средств (недвижимости) до момента признания доходов и расходов от его выбытия (до момента перехода права собственности к покупателю на объекты недвижимости) продавцам рекомендуется использовать счет 45 "Товары отгруженные" (открыв к нему, например, субсчет "Переданные объекты недвижимости").

- В случае, когда передача имущества (недвижимости) по акту и регистрация права собственности на данное имущество к покупателю происходят в разных отчетных периодах, у организации возникают временные разницы и соответствующие им отложенные налоговые активы (ОНА), которые погашаются в момент перехода права собственности на недвижимость к покупателю.

Согласно ПБУ 9/99, доходы и расходы от реализации недвижимого имущества признаются в бухгалтерском учете (с отражением на счете 91 "Прочие доходы и расходы") на дату регистрации перехода права собственности. До этого момента следует использовать счет 45 "Товары отгруженные" для отражения передачи объектов недвижимости.

Таким образом, в случае продажи здания и земельного участка, доходы и расходы от реализации следует отражать на счете 91 "Прочие доходы и расходы" на дату регистрации перехода права собственности к покупателю. До этого момента можно использовать счет 45 "Товары отгруженные" для отражения передачи объектов недвижимости.

См. также

Что нам скажет Википедия?

Отчёт о движении денежных средств — отчёт компании об источниках денежных средств и их использовании в данном временном периоде. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам и её денежные выплаты с классификацией по основным направлениям использования в течение периода. Отчёт даёт общую картину производственных результатов, краткосрочной ликвидности, долгосрочной кредитоспособности и позволяет с большей лёгкостью провести финансовый анализ компании.

На сегодняшний день все национальные и международные разработчики стандартов финансовой отчетности пришли к выводу о важности раскрытия информации об источниках поступления и направлениях использования компаниями денежных средств, отчёт о движении денежных средств стал частью пакета финансовой отчетности.