С 1 января 2023 года работодатели обязаны отчитываться о сотрудниках на гражданско-правовых договорах. Узнайте, когда включать договор подряда (договор ГПХ) в СЗВ-М и какие договоры не следует включать. Разберитесь с новыми требованиями и сроками отчётности в СФР и ФНС.

С 1 января 2023 года работодатели обязаны отчитываться о сотрудниках на гражданско-правовых договорах. Сдавать нужно три отчёта — два в новый Социальный фонд (СФР), объединивший в себе функции ПФР и ФСС, и один в ФНС.

С 1 января 2023 года сотрудники, которые работают на основании договоров ГПХ, стали застрахованными лицами, как и работники на трудовых договорах. За них работодатели теперь обязаны платить страховые взносы. Из-за изменений компаниям теперь придётся чаще отчитываться об исполнителях на ГПД. Подавать нужно три отчёта:

- В подразделе 1.1 формы ЕФС-1 работодатель указывает:

- Срок предоставления подраздела 1.1 ЕФС-1 для исполнителей по договору ГПХ — день, следующий за днём заключения или окончания договора.

- В подразделе 1.2 ЕФС-1 указываются периоды сотрудничества заказчика и исполнителя по договору ГПХ с указанием дат начала и окончания, а также типа стажа исполнителя: работа, декрет, больничный и т. д. Эти интервалы должны соответствовать сведениям, которые в течение года работодатель предоставлял по форме подраздела 1.1 ЕФС-1.

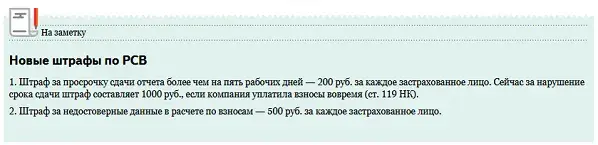

- Вместо СЗВ-М, в 2023 году предоставляют персонифицированные сведения о физлицах. В новом отчёте отражают персональные данные исполнителя по ГПД и суммы вознаграждений. Срок сдачи — ежемесячно до 25 числа включительно месяца, следующего за отчётным.

От отчётности по договорам ГПХ с физлицами в ФНС освобождены ИП и ООО, работающие на АУСН.

Сдать отчётность в СФР вовремя и без ошибок поможет один из сервисов от «Калуга Астрал», предназначенных для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

СЗВ-М и договоры ГПХ: как связаны?

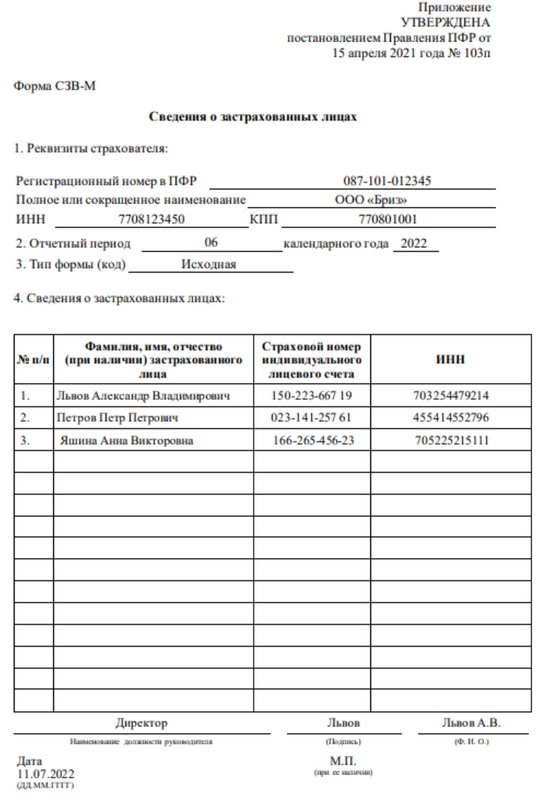

В соответствии с п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ, в отчете СЗВ-М должны отражаться в том числе сведения о подрядчиках по гражданско-правовым договорам в случае, если на оплату их работ (услуг) начислены страховые взносы. При этом, законодатель устанавливает фактически закрытый перечень разновидностей договоров ГПХ, по которым направляется отчетность в ПФР по рассматриваемой форме. Это договоры:

- Договоры, по которым начислены обязательные страховые взносы.

- Договоры на аренду имущества не отражаются в СЗВ-М, поскольку не относятся к контрактам, указанным в законодательстве, и доход физического лица, получаемый от аренды, не облагается страховыми взносами.

Важно отметить, что с 2023 года форма СЗВ-М перестала использоваться в связи с объединением ПФР и ФСС. Вместо нее введены новые формы отчетности, которые направляются в единый Социальный фонд.

Какие договоры не включаются в СЗВ-М?

Не подлежат отражению в отчете договоры, заключенные:

- С ИП, поскольку предприниматели самостоятельно уплачивают за себя взносы.

- С иностранцем, который постоянно проживает за границей, так как произведенные выплаты этому лицу не облагаются страховыми взносами.

- С самозанятыми физическими лицами, так как они являются самостоятельными плательщиками страховых взносов.

Для работодателя важно учесть эти особенности при отражении информации в отчете СЗВ-М и заполнении соответствующих форм.