В данной статье мы рассмотрим вопросы относительно оприходования товара без накладной и неотфактурованных поставок. Узнайте, как правильно принять товар на учет без сопроводительных документов.

Cодержание

В деятельности организаций возникают ситуации, когда товары поступают на склад без сопроводительных документов, таких как накладные. В таких случаях у бухгалтера возникает вопрос о том, следует ли принять эти товары на учет в общепринятом порядке или отразить их за балансом. В данной статье мы рассмотрим вопросы относительно оприходования товара без накладной и неотфактурованных поставок.

Неотфактурованные поставки

Неотфактурованными поставками называются товарно-материальные ценности, работы и услуги, для которых не поступили расчетные документы от поставщиков или подрядчиков. В соответствии со статьей 9 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете", каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформлены не имевшие места факты хозяйственной жизни.

В случае отсутствия документов о происхождении товаров, такие товары принимаются на склад с заполнением акта о приемке материалов. Этот акт составляется в двух экземплярах и приходуется по соответствующим счетам учета материальных запасов. Если товары поступают партией, то в учете будет запись по дебету счета 41 "Товары" и кредиту счета учета расчетов с поставщиками.

Отражение стоимости товаров без документов

Вопрос возникает о том, в какой стоимости следует отразить товары без документов на балансе организации. Если организация использует в качестве учетных цен фактическую себестоимость материалов, то такие материальные запасы приходуются по рыночным ценам. Однако, в случае отсутствия платежных документов о приобретении такого товара, его стоимость может отличаться от рыночной стоимости.

Согласно статье 247 Налогового кодекса РФ, объектом налогообложения организаций является прибыль. Под прибылью понимается сумма полученных доходов, уменьшенных на величину произведенных расходов. Порядок исчисления налога на прибыль в случае неотфактурованных поставок не установлен Налоговым кодексом РФ, однако существуют общие нормы, согласно которым доходы и расходы в налоговом учете определяются на основании имеющейся информации.

См. также

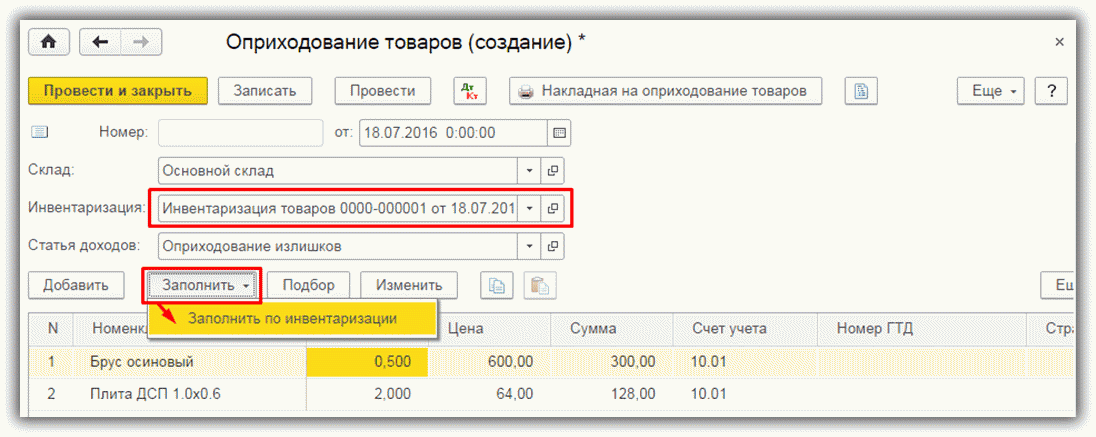

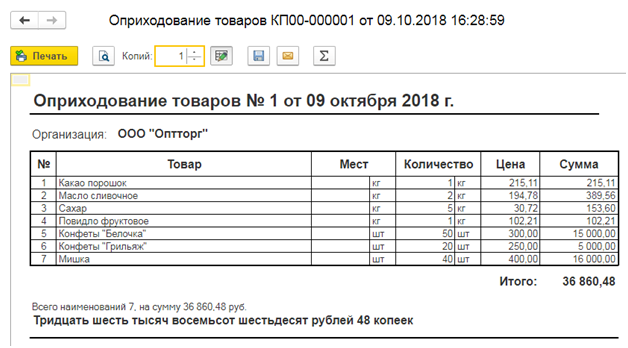

Оприходование товаров без документов: пошаговая инструкция

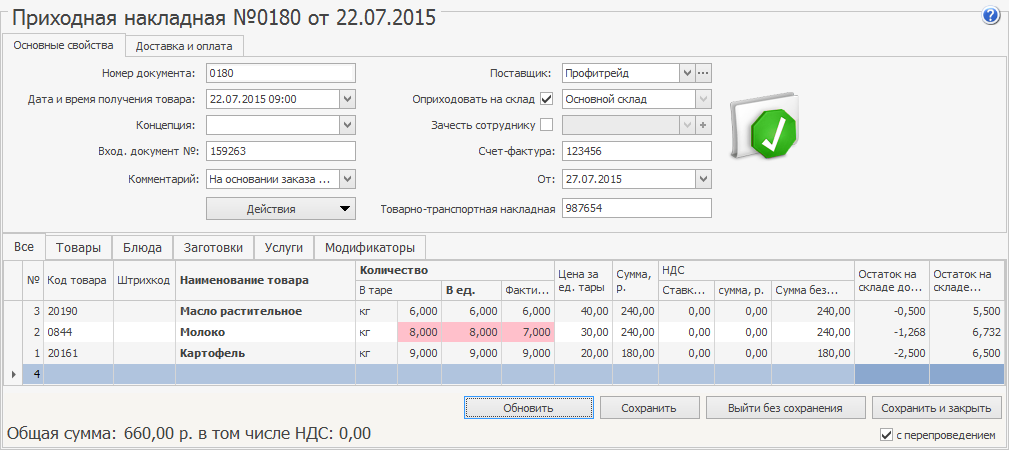

Оприходование товаров без документов является довольно специфической операцией, которая может возникнуть в организации. Для этой цели можно воспользоваться унифицированным актом приемки товара по форме ТОРГ-4. Акт ТОРГ-4 составляется и подписывается специальной комиссией, которая должна принять товар по массе, количеству, а также проверить его на сохранность и целостность.

Акт ТОРГ-4 оформляется в двух экземплярах, один из которых передается бухгалтеру, второй остается у материально ответственного лица, например, кладовщика. Также один экземпляр акта следует направить поставщику.

В случае отсутствия документов от поставщика, но наличии фактической передачи товарно-материальных ценностей, такие товары становятся собственностью предприятия и должны быть отражены в активе баланса.

Необходимые документы для оприходования товаров

При поступлении товаров на предприятие необходимо правильно оформить их приемку. Для этого предусмотрены специальные документы, которые отражают поступление товаров и проводятся по бухгалтерии. Рассмотрим, какие документы необходимы для оприходования товаров.

Список документов при поступлении товаров на предприятие:

- Товарная накладная (ТН);

- Счет-фактура (СФ) или универсальный передаточный документ (УПД);

- Акт приемки товара (Акт ТОРГ-4).

Товарная накладная (ТН) является основным документом, предоставляемым поставщиком при поставке товаров. Счет-фактура (СФ) или универсальный передаточный документ (УПД) могут использоваться вместо ТН в случае их отсутствия или по выбору поставщика. Акт приемки товара (Акт ТОРГ-4) оформляется при приемке товаров без сопроводительных документов.

При приемке товаров на предприятии материально-ответственным лицом (МОЛом) проверяется соответствие вида и количества товаров, их качество и укомплектованность. После успешной приемки, товары отражаются в учете организации и становятся ее собственностью.

Важно отметить, что в 2021 году введено новое ФСБУ 5/2019 "Запасы", которое регулирует учет товаров. В нем особый порядок учета неотфактурованных поставок не установлен, поэтому следует обращаться к действующему законодательству и рекомендациям.

Выводы: в случае поступления товаров без накладной или документов от поставщика, организация может оприходовать эти товары на склад с помощью акта приемки товара (Акт ТОРГ-4). Обязательно следует проверить соответствие товаров по виду, количеству и качеству, а также отразить их в учете организации. Приемка товаров должна осуществляться в соответствии с договорными условиями и требованиями законодательства.