Изучите особенности бухучета давальческих операций и сделок с давальческим сырьем. Узнайте, как правильно учитывать давальческое сырье и отражать выполненные работы по переработке. Бух-в-помощь

Cодержание

Изготовление металлических изделий на давальческих условиях

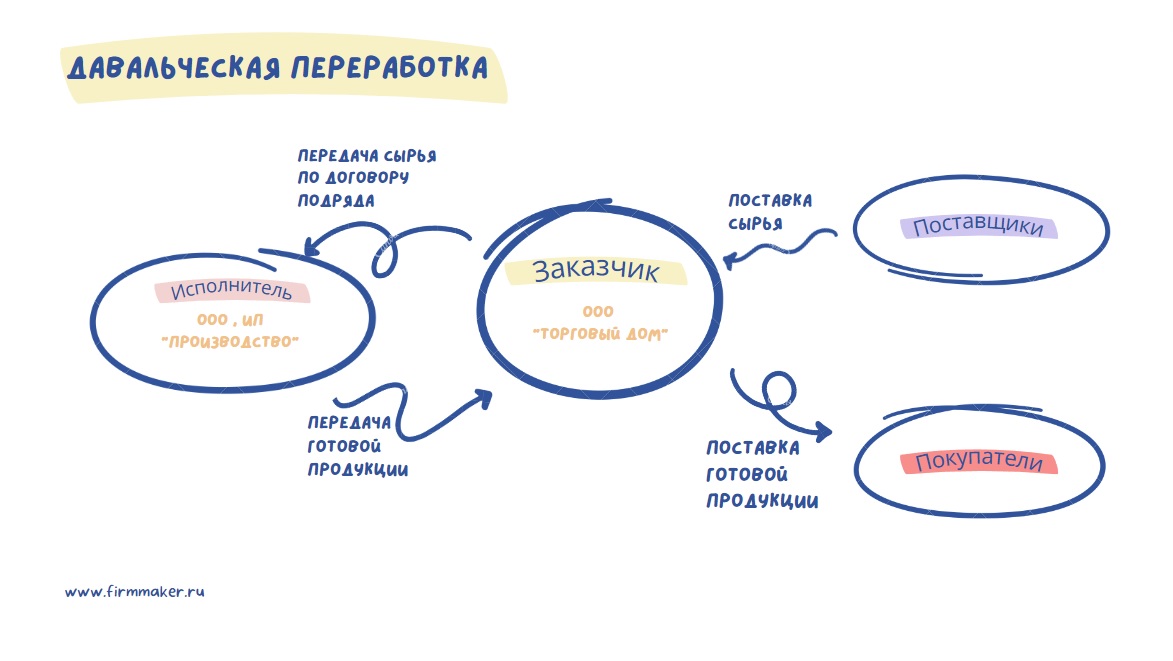

Для металлообрабатывающих организаций достаточно распространены операции по переработке давальческого сырья и производству из него продукции по техническому заданию заказчика. При данной форме сотрудничества производственная организация, выполняющая взятые на себя обязательства по обработке предоставленного материала, называется подрядчиком или исполнителем, а передающая сырье организация — заказчиком или давальцем.

Особенность давальческой металлообработки заключается в том, что заказчик сохраняет за собой право собственности на передаваемый металлопрокат и произведенную из него готовую продукцию, а исполнитель за предусмотренную договором плату оказывает лишь необходимые услуги по переработке сырья.

С точки зрения гражданского законодательства данная форма сотрудничества классифицируется как договор подряда, поэтому организация, регулируется главой 37 «Подряд» ГК РФ.

Есть ошибочное мнение, что данный договор следует рассматривать как договор мены, который регулируется главой 31 ГК РФ «Мена». Однако нужно учесть, что по договору мены стороны обязуются передать материалы/продукцию в собственность партнера. По давальческому договору заказчик передает переработчику сырье, но право собственности сохраняет за собой. Предметом договора являются непосредственно работы по металлообработке, которые не могут называться товаром, оплата за эти работы обычно производится денежными средствами, что также не соответствует условиям договора мены.

Не совсем корректно относить давальческий договор к договору возмездного оказания услуг, поскольку изготовление продукции с использованием материалов заказчика считается производственной деятельностью, т.е. речь идет именно о выполнении работ, а не об оказании услуг.

Обязанности исполнителя (подрядчика)

В статье 713 Гражданского кодекса РФ прописано, что подрядчик обязан использовать предоставленное заказчиком давальческое сырье экономно и расчетливо. После выполнения работы исполнитель обязуется представить заказчику отчет о расходах и возвратить остаток.

Учет у давальца

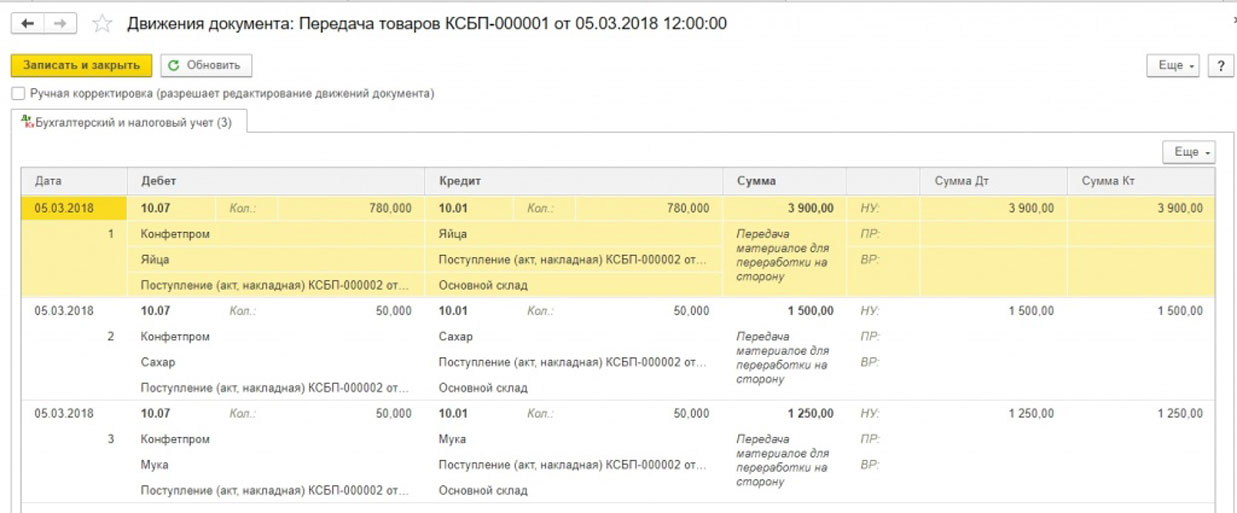

Как отмечено выше, передавая материалы в переработку, давалец оставляет за собой право собственности на них. В силу этого они не подлежат списанию с баланса, а учитываются на счете 10, субсчет 7 «Материалы, переданные в переработку на сторону».

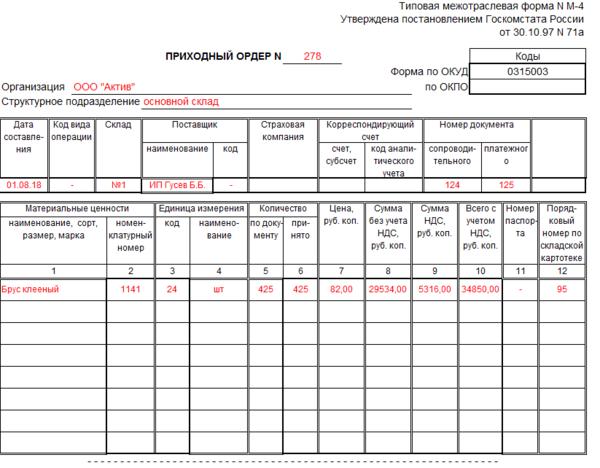

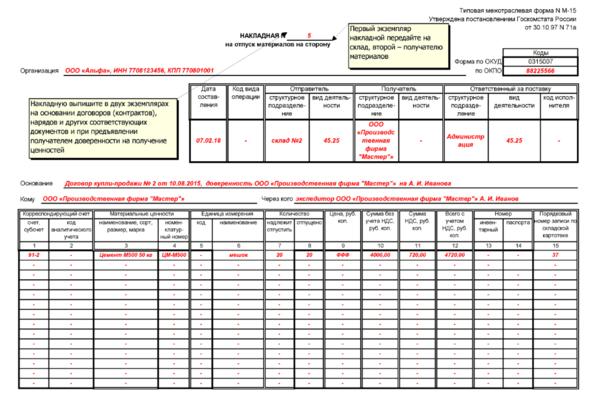

При передаче материалов необходимо оформить накладную на передачу материалов на сторону, унифицированная форма которой (М-15) утверждена Постановлением Госкомстата России от 30.10.1997 N 71а.

После переработки материалов давалец должен получить от переработчика документы, подтверждающие объем и качество выполненной работы.

См. также

Учет у переработчика

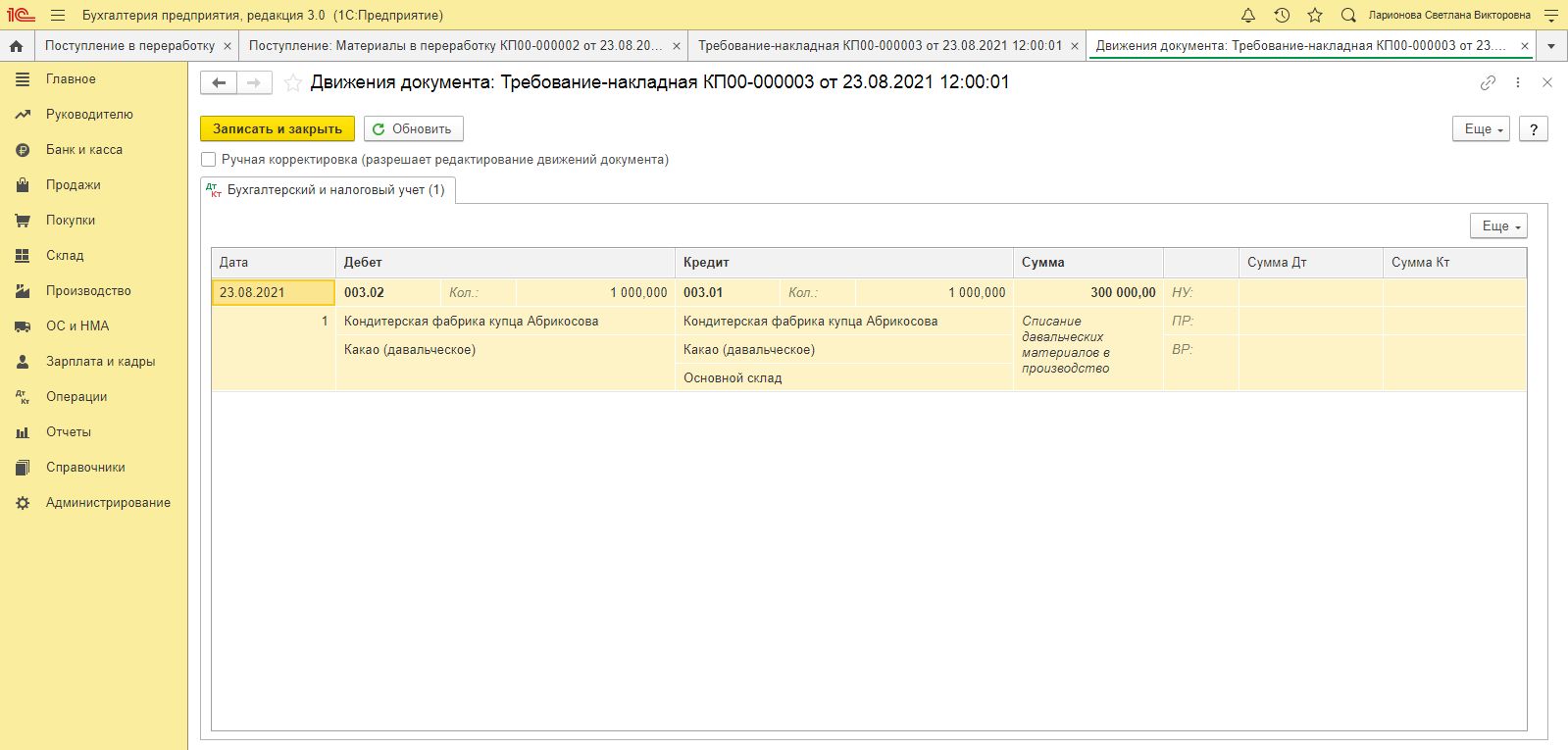

Переработчик, выполняя договорные обязательства, учитывает давальческое сырье на забалансовом счете 003.

Право собственности на готовую продукцию остается за заказчиком переработки.

Проводки по бухучету ДС

Отражение в бухучете операций с давальческим сырьем у заказчика осуществляется следующими проводками:

| Счет | Субсчет | Дебет | Кредит | Описание |

|---|---|---|---|---|

| 10 | 7 | Сумма | Учет давальческого сырья | |

| 60 | 2 | Сумма | Учет выполненных работ по переработке |

У переработчика проводки по бухучету давальческого сырья осуществляются следующим образом:

| Счет | Субсчет | Дебет | Кредит | Описание |

|---|---|---|---|---|

| 03 | Сумма | Учет давальческого сырья | ||

| 60 | 2 | Сумма | Учет выполненных работ по переработке |

Таким образом, бухучет давальческих операций и сделок с давальческим сырьем требует правильного учета и отражения в соответствии с гражданским и налоговым законодательством. Аккуратный и точный бухгалтерский учет поможет избежать возможных ошибок и конфликтов между сторонами сделки.