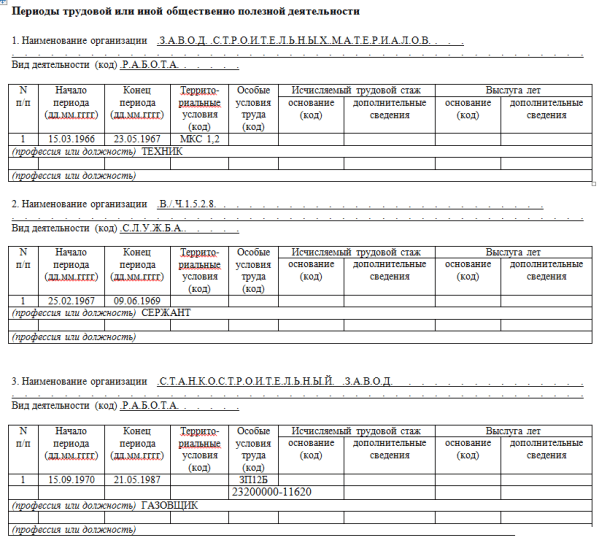

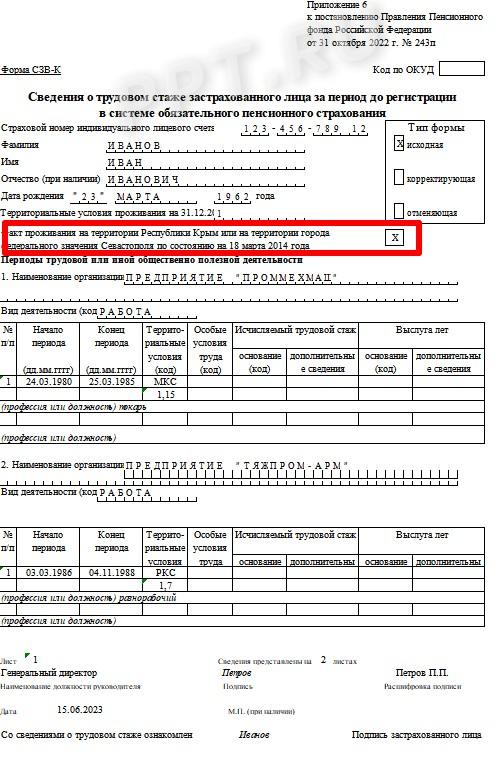

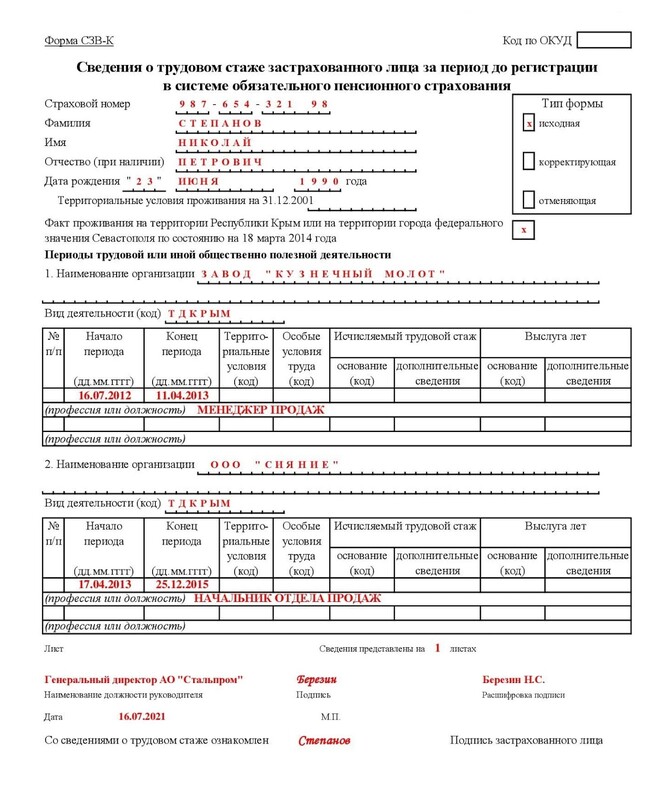

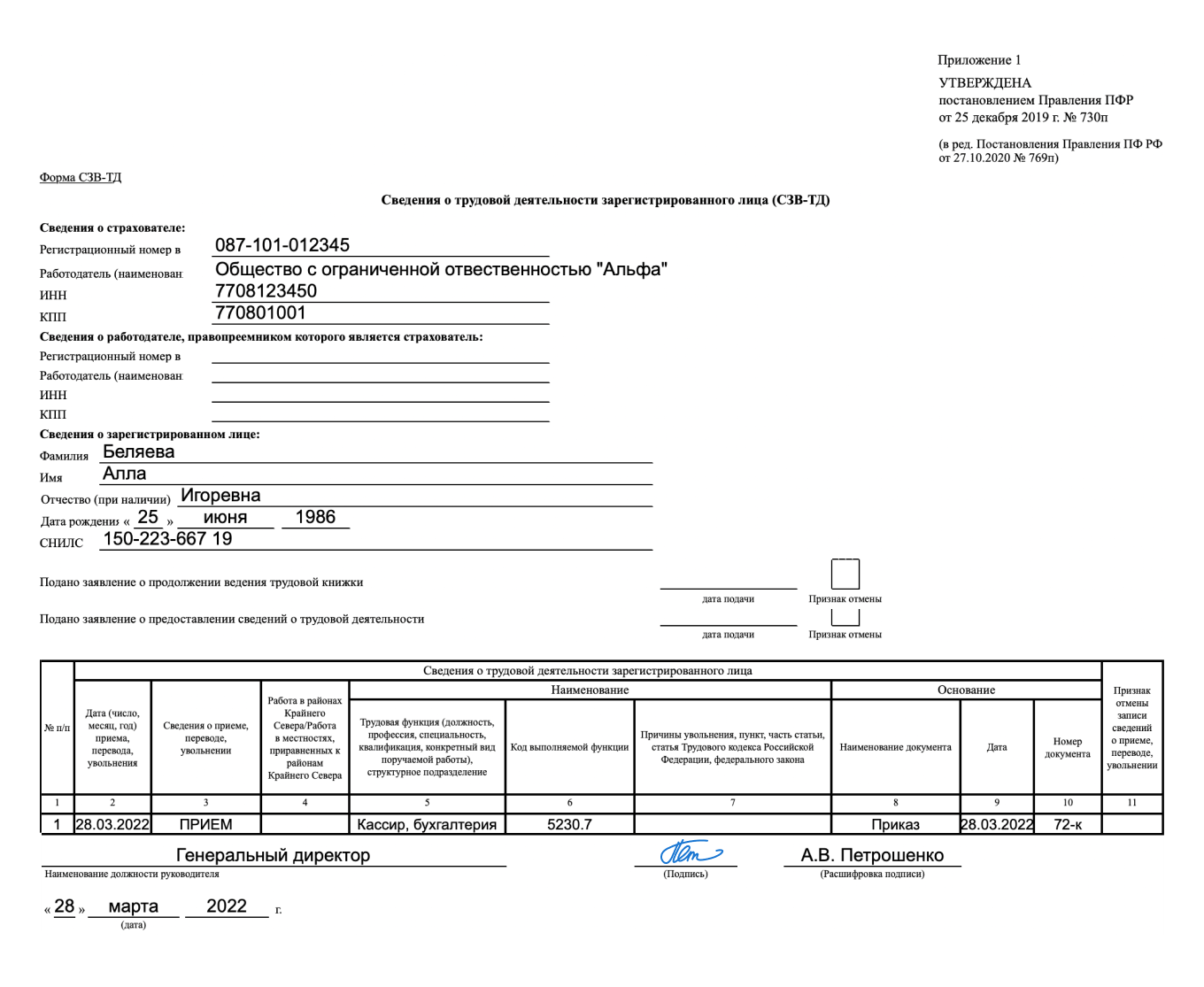

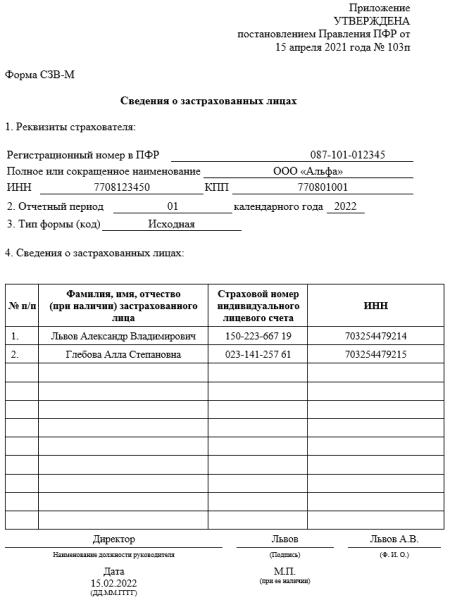

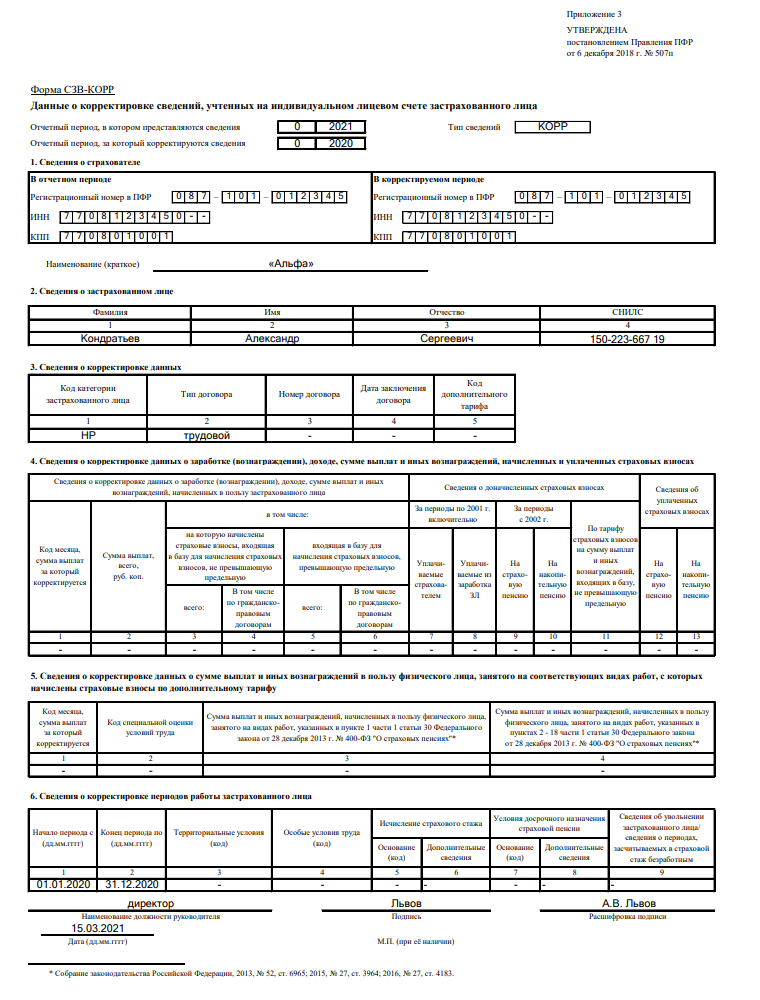

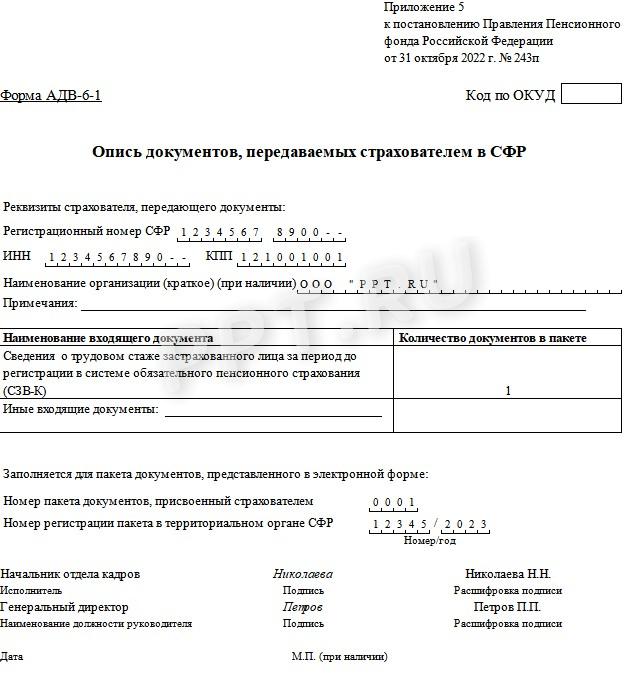

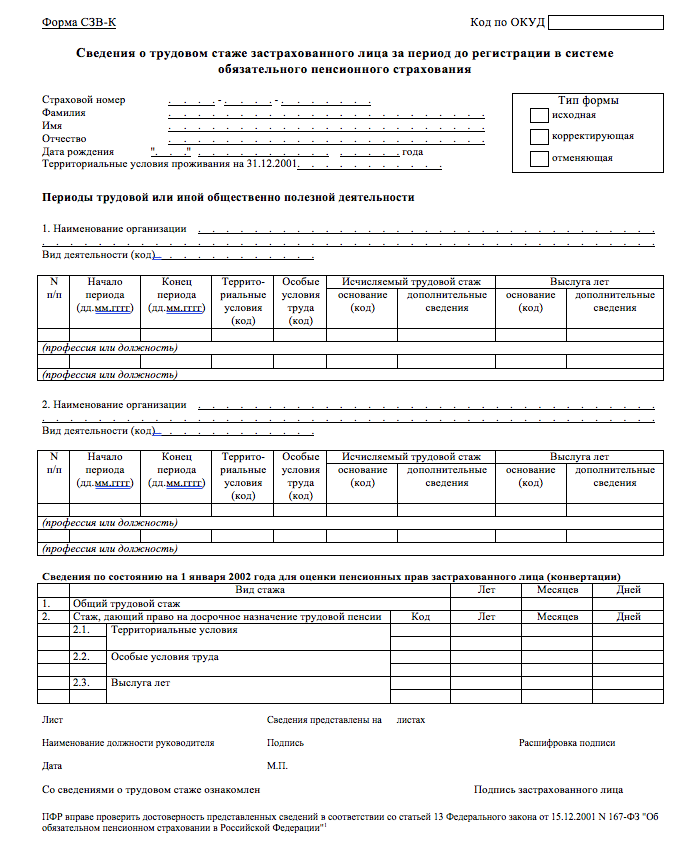

Узнайте о сдаче формы СЗВ-К в Пенсионный фонд и ее сроках для индивидуальных предпринимателей и организаций, применяющих УСН. Узнайте о важности представления информации о доходах и расходах для пенсионного и медицинского страхования.

Cодержание

Отчётность, сдаваемая в Фонд социального страхования

Сдача отчётности в Фонд социального страхования (ФСС) является одним из обязательных этапов для индивидуальных предпринимателей и организаций, применяющих упрощённую систему налогообложения (УСН). В соответствии с законодательством, отчётность должна сдаваться в ФСС по итогам отчётных периодов.

Декларация по единому налогу по УСН, транспортному и земельному налогам с 2009 года по итогам 3, 6 и 9 месяцев не сдаётся. Только по итогам налогового периода, то есть календарного года.

Отчётность, сдаваемая по итогам налогового периода (года)

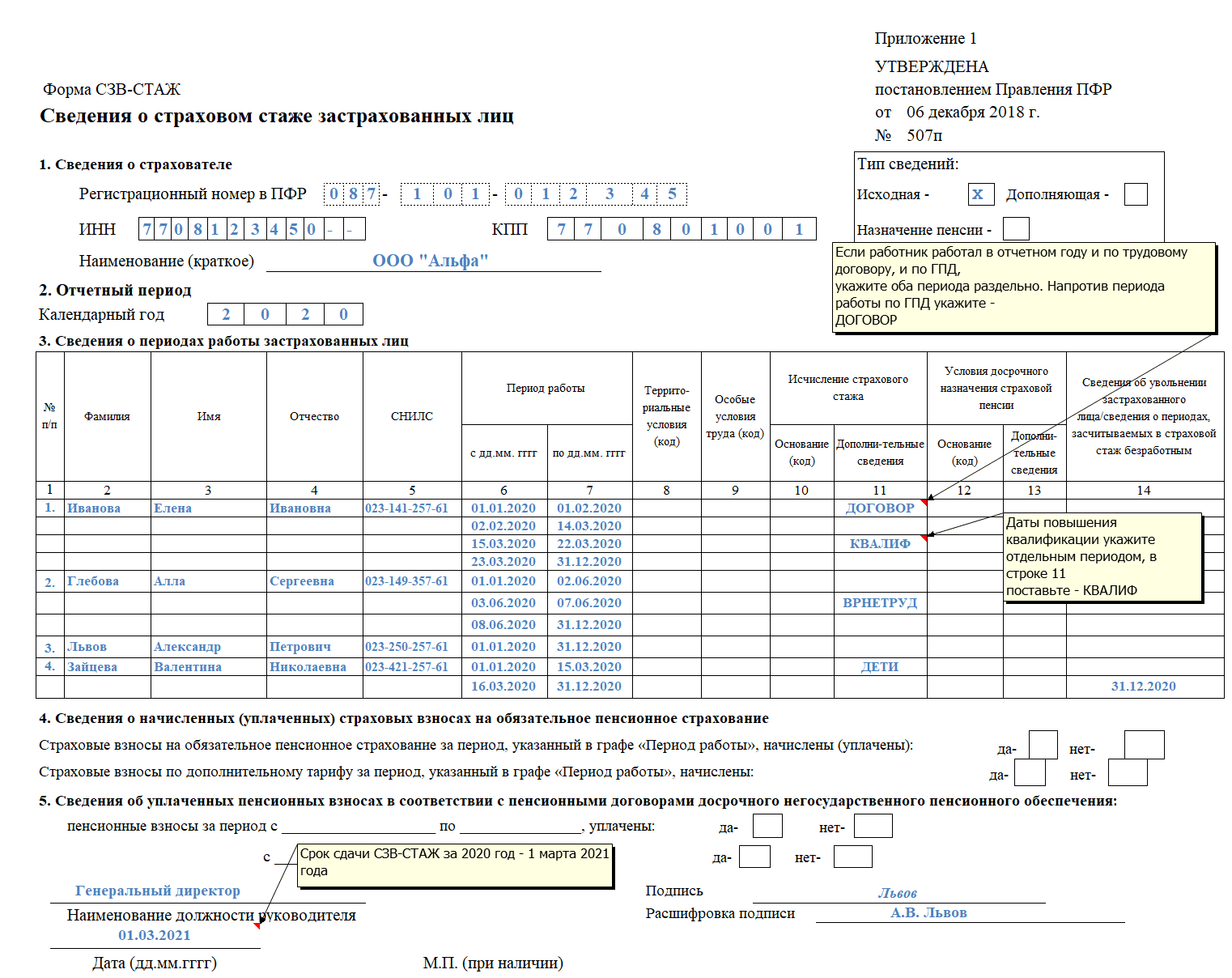

Плательщики, применяющие УСН, обязаны представить отчётность по итогам налогового периода (года) в Фонд социального страхования. В эту отчетность включаются сведения о доходах, расходах, исчисленных единичных взносах на обязательное пенсионное и медицинское страхование.

Ведение бухучёта и сдача бухгалтерской отчётности

В настоящее время существует правовая неопределённость с порядком ведения в полном объёме бухгалтерского учёта. Формально организации, состоящие на УСН, могут не вести бухучёт. За исключением учёта основных средств и нематериальных активов. Однако данная льгота часто не действует. Однозначно должны вести и сдавать отчётность плательщики, совмещающие УСН с ЕНВД, акционерные общества и предприятия, осуществляющие деятельность, подлежащую лицензированию, и (или) выплачивающие дивиденды. С 1 января 2013 года все организации-«упрощенцы» должны вести бухгалтерский учет. Для субъектов малого предпринимательства предусмотрен упрощённый вариант ведения бухгалтерского учёта.

См. также

Нужно ли подавать Ефс 1 на директора единственного учредителя?

Чем отличается бухгалтер 1 категории от 2 категории?

Что нам скажет Википедия?

Отчётность, сдаваемая в Фонд социального страхования

Сдача отчётности в Фонд социального страхования (ФСС) является одним из обязательных этапов для индивидуальных предпринимателей и организаций, применяющих упрощённую систему налогообложения (УСН). В соответствии с законодательством, отчётность должна сдаваться в ФСС по итогам отчётных периодов.

Декларация по единому налогу по УСН, транспортному и земельному налогам с 2009 года по итогам 3, 6 и 9 месяцев не сдаётся. Только по итогам налогового периода, то есть календарного года.

Отчётность, сдаваемая по итогам налогового периода (года)

Плательщики, применяющие УСН, обязаны представить отчётность по итогам налогового периода (года) в Фонд социального страхования. В эту отчетность включаются сведения о доходах, расходах, исчисленных единичных взносах на обязательное пенсионное и медицинское страхование.

Ведение бухучёта и сдача бухгалтерской отчётности

В настоящее время существует правовая неопределённость с порядком ведения в полном объёме бухгалтерского учёта. Формально организации, состоящие на УСН, могут не вести бухучёт. За исключением учёта основных средств и нематериальных активов. Однако данная льгота часто не действует. Однозначно должны вести и сдавать отчётность плательщики, совмещающие УСН с ЕНВД, акционерные общества и предприятия, осуществляющие деятельность, подлежащую лицензированию, и (или) выплачивающие дивиденды. С 1 января 2013 года все организации-«упрощенцы» должны вести бухгалтерский учет. Для субъектов малого предпринимательства предусмотрен упрощённый вариант ведения бухгалтерского учёта.