Узнайте, кто устанавливает коэффициенты дефляторы и как они применяются при расчете налогов и сборов. Изменения в 2022 и 2023 годах, а также применение коэффициентов дефляторов. Важная информация для бизнеса и индивидуальных предпринимателей.

Cодержание

Каждый год Министерство экономического развития Российской Федерации (Минэкономразвития) устанавливает новые значения коэффициентов дефляторов. Эти показатели используются для корректировки начисления налогов и сборов с учетом изменений потребительских цен на товары, работы и услуги.

Что такое коэффициенты дефляторы?

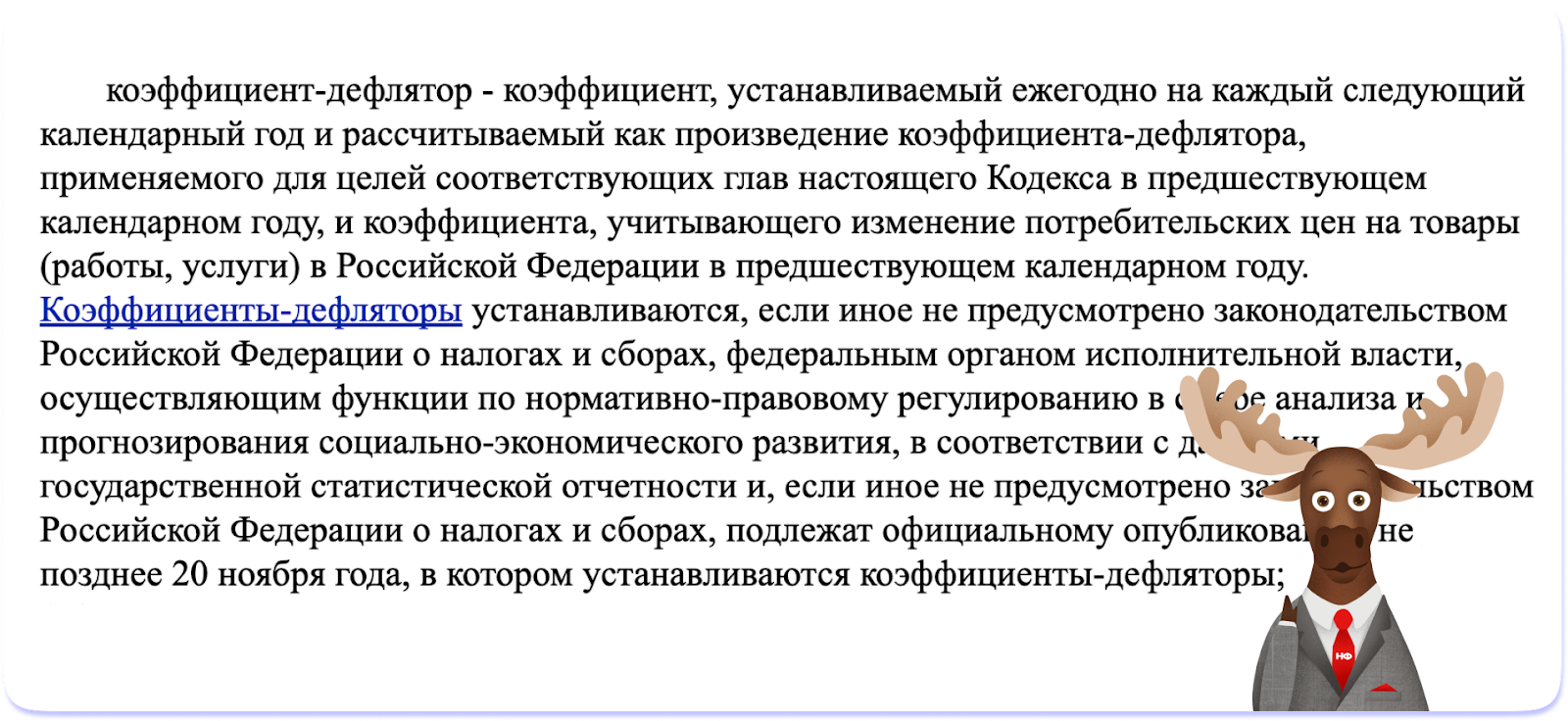

Коэффициенты дефляторы представляют собой показатели, которые помогают государству вносить корректировки в базовые расчетные показатели без изменения Налогового кодекса. Они рассчитываются ежегодно путем умножения прошлогодних значений на индекс потребительских цен за прошлый год. Таким образом, коэффициенты дефляторы отражают изменения уровня инфляции и позволяют учесть эти изменения при расчете налогов и сборов.

Какие изменения вносятся в 2022 году?

На 2022 год Минэкономразвития установил значения коэффициентов дефляторов в соответствии с Приказом № 654 от 28 октября 2021 года. По сравнению с 2021 годом, эти показатели выросли на 6,2%. Важно отметить, что начиная с 2022 года, больше не устанавливается коэффициент дефлятора для патентной системы налогообложения (ПСН), который ранее увеличивал максимальный размер годового дохода для индивидуальных предпринимателей.

Как применять коэффициенты дефляторы в 2022 году?

Для применения коэффициентов дефляторов в 2022 году необходимо учитывать их значения при расчете налогов и сборов. Например, для работы на упрощенной системе налогообложения (УСН), необходимо проверить, соответствуют ли доходы организации или индивидуального предпринимателя условиям работы на УСН с учетом действующего коэффициента. В 2022 году коэффициент дефлятора равен 1,096, что означает увеличение установленных размеров доходов на 9,6%. Необходимо проиндексировать три лимита: лимит по доходам, численности работников и остаточной стоимости основных средств.

Изменения в 2023 году и применение коэффициентов дефляторов

На следующий год Минэкономразвития установило коэффициент-дефлятор по УСН в размере 1,257. Это значит, что в 2023 году предельный доход для малого бизнеса, работающего на упрощенной системе налогообложения, составит 251,4 млн рублей в год.

Сравнение коэффициентов дефляторов

| Год | Коэффициент дефлятора |

|---|---|

| 2022 | 1,096 |

| 2023 | 1,257 |

Таблица показывает значения коэффициентов дефляторов на текущий и будущий год.

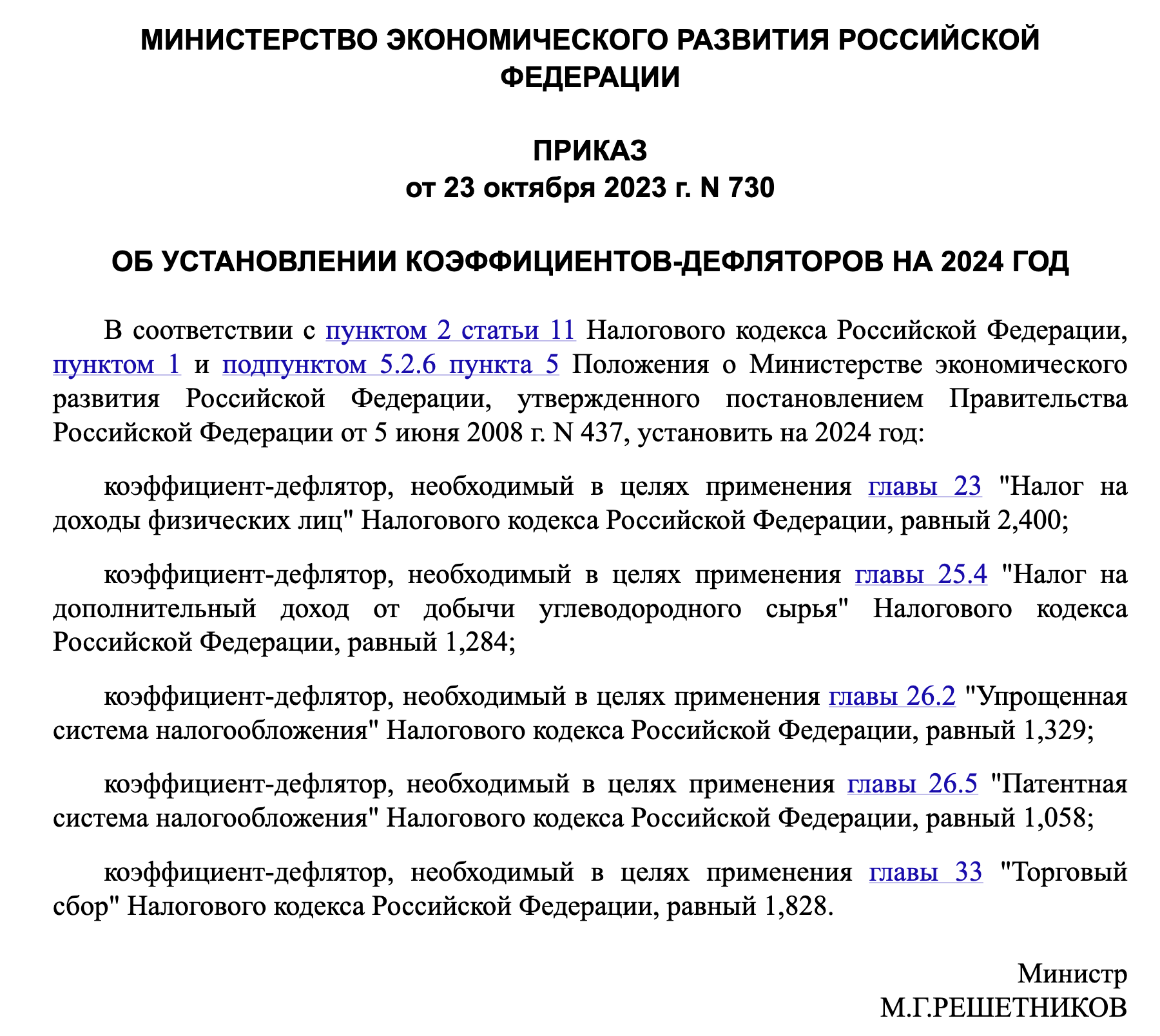

Как рассчитывать налоги и сборы в 2024 году?

Для расчета налогов и сборов в 2024 году необходимо учитывать коэффициент-дефлятор. Например, базовая сумма фиксированного авансового платежа по НДФЛ для получения патента в 2024 году будет равна:

1 200 руб. × 2,400 = 2 880 руб.

Также необходимо учитывать региональный корректирующий коэффициент, который отражает особенности территориального рынка труда и устанавливается законами субъектов РФ.

Коэффициенты дефляторы позволяют государству вносить корректировки в базовые расчетные показатели без изменения Налогового кодекса. Они играют важную роль для тех, кто работает на упрощенной системе налогообложения, платит торговый сбор или фиксированные авансы по НДФЛ с иностранцев.

Информацию о новых значениях коэффициентов дефляторов на следующий календарный год Минэкономразвития публикует не позднее 20 ноября.

Наделение субъектов Российской Федерации правом установления ежегодной индексации размеров годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, на коэффициент-дефлятор, также является важным изменением, которое вступит в силу с 2024 года.

В заключение, коэффициенты дефляторы играют значительную роль в налоговой системе, позволяя учитывать изменения уровня инфляции и корректировать базовые расчетные показатели без изменения Налогового кодекса. Они помогают следить за лимитами по доходам на упрощенке, платить торговый сбор или фиксированные авансы по НДФЛ с иностранцев, а также использовать специальные привилегии, предоставляемые по упрощенной системе налогообложения.

Что нам скажет Википедия?

В России Федеральная служба государственной статистики публикует индексы потребительских цен, которые характеризуют уровень инфляции. В качестве базового периода выступает предыдущий месяц или декабрь предыдущего года.