Узнайте, как заполнить платежное поручение для уплаты ЕНП в 2024 году. Описание полей и правила заполнения. Принадлежность платежа и различные виды платежных поручений. Подробные инструкции для уплаты ЕНП в 2024 году.

Cодержание

Платежное поручение

Платежное поручение – это документ, с помощью которого владелец счета поручает банку перевести безналичные денежные средства в бюджет или контрагенту. В этой статье мы разберемся, как заполнить платежное поручение для оплаты налогов, сборов и других платежей с расчетного счета организации или ИП.

Бланк платежного поручения

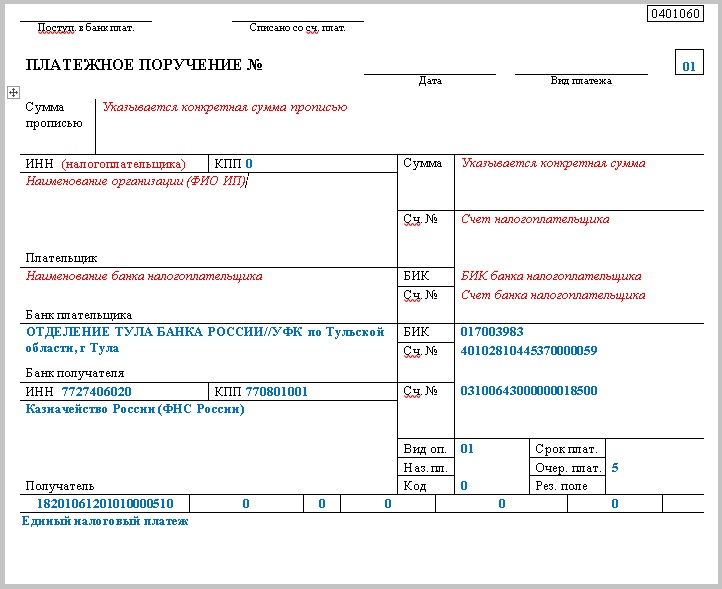

Форма платежного поручения (0401060), которая применяется в 2024 году, утверждена Положением Банка России от 29.06.2021 № 762-П.

Правила заполнения платежных поручений установлены не только положением № 762-П, но и приказом Минфина от 12.11.2013 № 107н.

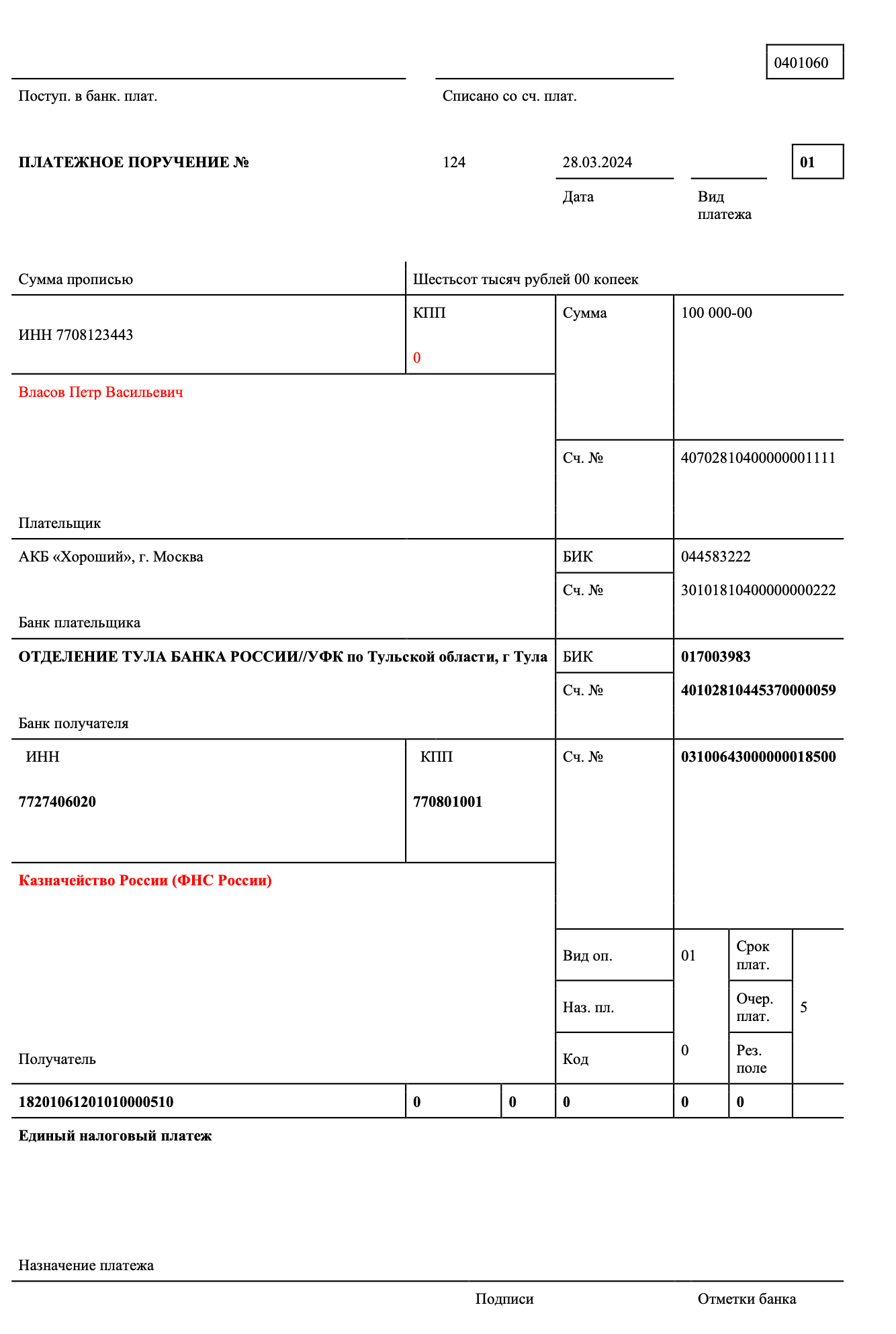

Кроме знакомых реквизитов, таких как название плательщика и получателя, номера счетов и БИК банков, в платежном поручении есть другие ячейки или поля. Ниже мы рассмотрим форму с номерами полей, потому что без этого трудно понять порядок заполнения.

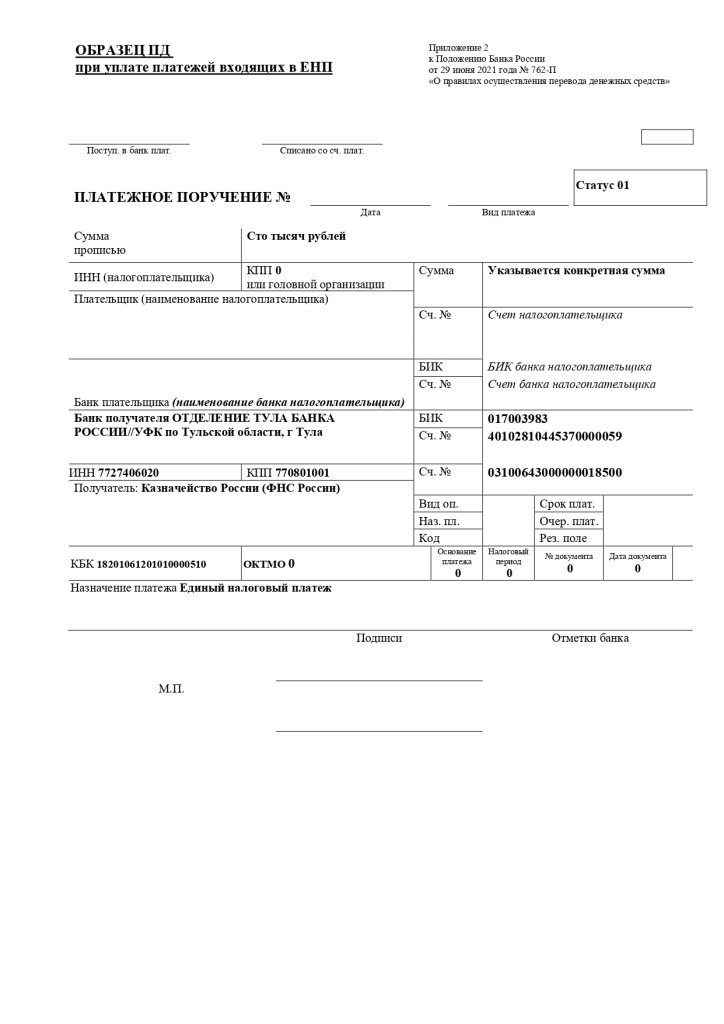

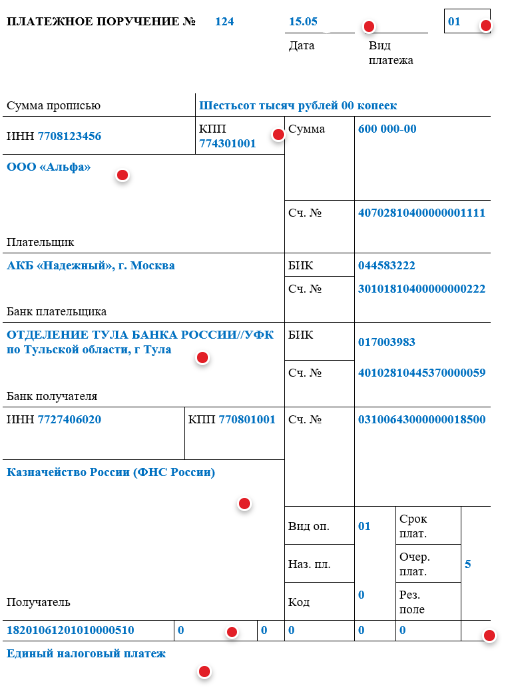

Образец платежного поручения с номерами полей

Чтобы стало понятнее, мы подготовили образец платежного поручения с номерами этих полей, а также таблицу, где дана их расшифровка. Полное описание полей можно найти в приложении 1 к положению ЦБ № 762-П.

| № поля | Описание |

|---|---|

| 1 | Наименование плательщика |

| 2 | Номер счета плательщика |

| 3 | БИК банка плательщика |

| 4 | Название и ИНН получателя |

| 5 | Номер счета получателя |

| 6 | БИК банка получателя |

| 7 | Назначение платежа |

| 8 | Сумма платежа |

| 9 | Статус платежа |

Определяем принадлежность платежа

Согласно действующему порядку расчетов с бюджетом, компании или ИП осуществляют платежи через единый налоговый платеж (ЕНП). Для определения категории платежа необходимо обратиться к таблицам на сайте ФНС.

В соответствии с этим, платежные поручения можно разделить на три группы:

- Платежное поручение для ЕНП

- Платежное поручение для платежей, не входящих в ЕНП

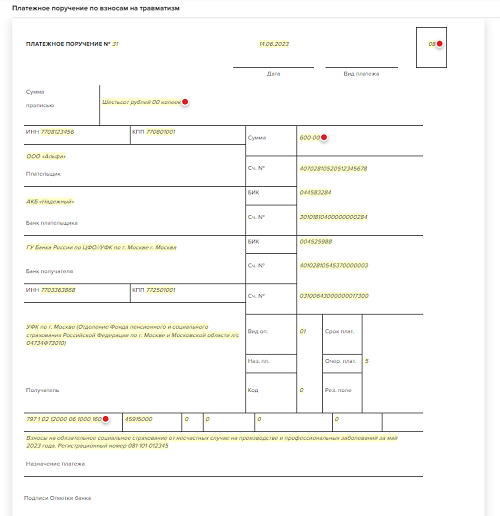

- Платежное поручение для перечисления страховых взносов

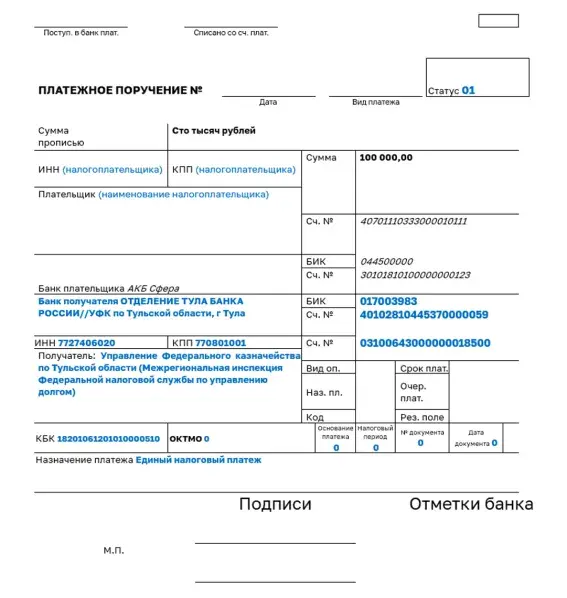

Платежное поручение для ЕНП

В прошлом году действовал переходный период, в течение которого платежи, входящие в ЕНП, можно было оформлять двумя разными способами:

- Со статусом "01" - для платежей, включенных в ЕНП

- Со статусом "02" - для платежей, не включенных в ЕНП

С 2024 года заполнение платежного поручения для ЕНП допускается единственным способом – со статусом "01".

Для заполнения платежного поручения для ЕНП необходимо указывать следующие данные:

- Наименование плательщика

- Номер счета плательщика

- БИК банка плательщика

- Наименование и ИНН получателя (Казначейство России)

- Номер счета получателя (единый налоговый счет)

- БИК банка получателя

- Назначение платежа

- Сумма платежа

- Статус платежа "01"

Определение принадлежности платежа

Для определения принадлежности платежа в ЕНП или за его пределами, необходимо обратиться к таблицам на сайте ФНС.

Некоторые платежи оплачиваются вне ЕНП, такие как налог на сверхприбыль, авансы по НДФЛ, госпошлина и некоторые штрафы. Также есть платежи, которые можно перечислять как через ЕНП, так и напрямую. Например, налог на профессиональный доход (НПД) и сборы за пользование объектами животного мира и водных биологических ресурсов.

Таким образом, в 2024 году предусмотрено несколько видов платежных поручений:

- Платежное поручение для ЕНП

- Платежное поручение для платежей, не входящих в ЕНП

- Платежное поручение для перечисления страховых взносов

Форма платежного поручения

Платежное поручение – это официальный документ, утвержденный Положением Банка России от 29.06.2021 № 762-П.

Правила заполнения платежных поручений установлены не только положением № 762-П, но и приказом Минфина.

Образец платежного поручения в 2024 году:

[Вставить образец платежного поручения]

При необходимости можно обратиться к сайту ФНС для получения актуальных данных о категории платежа.

Надеемся, что данная статья поможет вам разобраться в заполнении платежного поручения для уплаты ЕНП в 2024 году.

С уважением, ваш эксперт.

Что нам скажет Википедия?

С 1 января 2024 года МРОТ составляет 19 242 руб. (195,43 евро) и (нетто, после вычета налога в 13 %) 16 740,54 руб. (170,03 евро).