В этой статье рассматриваются основные изменения в новой форме отчетности по налогу на имущество за 1 квартал 2017 года. Узнайте, как правильно рассчитывать налоговую базу и примеры расчета авансовых платежей. Более подробно на сайте Бух-в-помощь.

Cодержание

Новые формы отчета

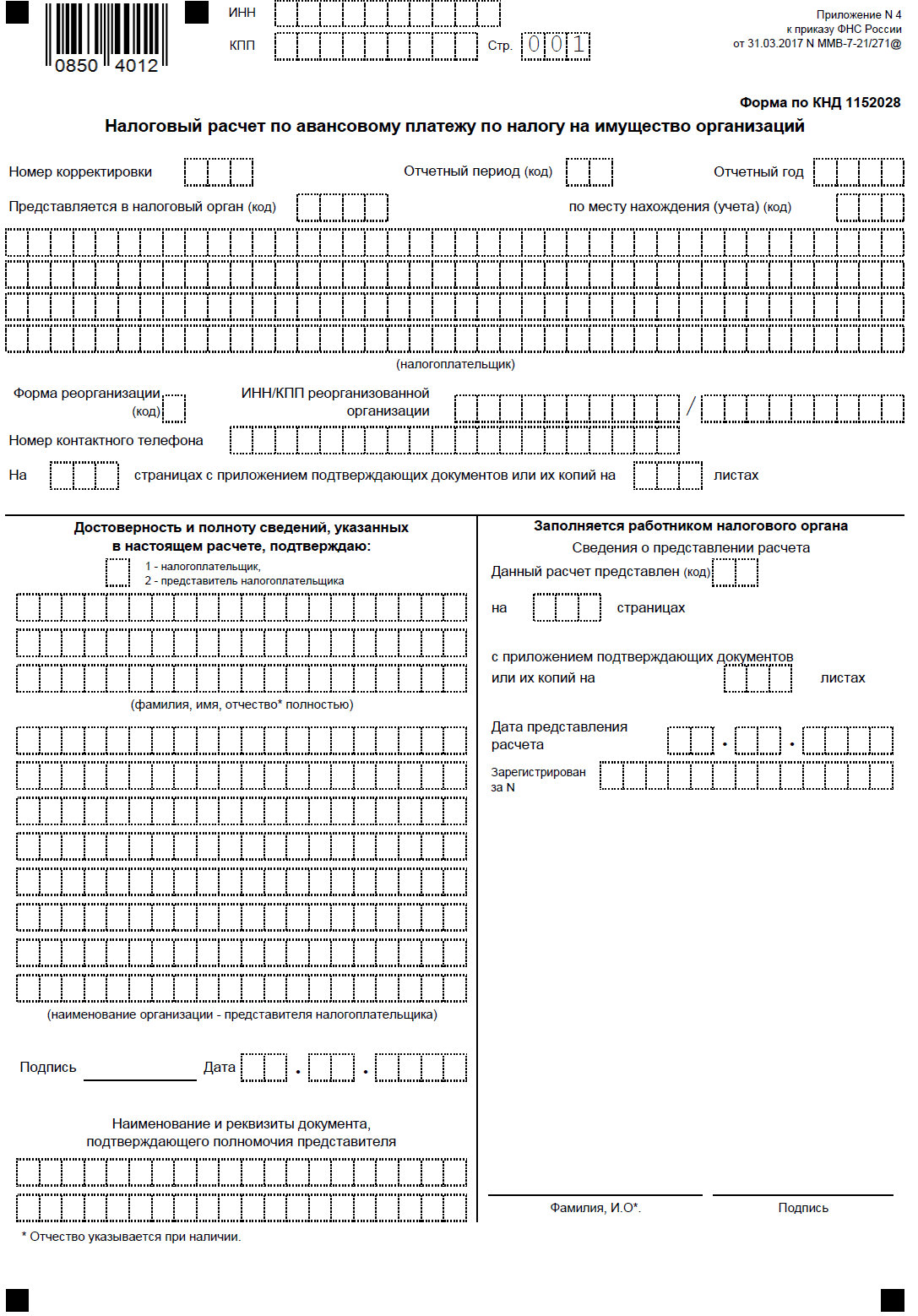

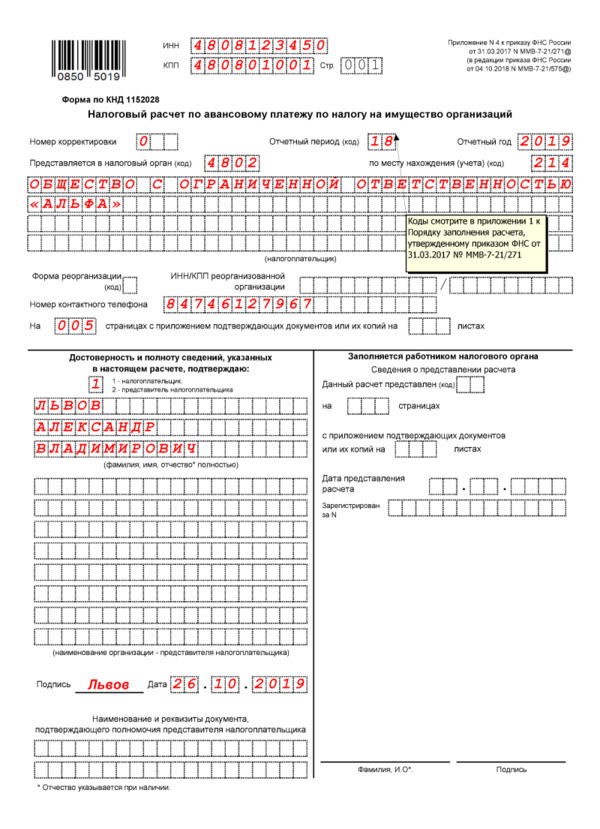

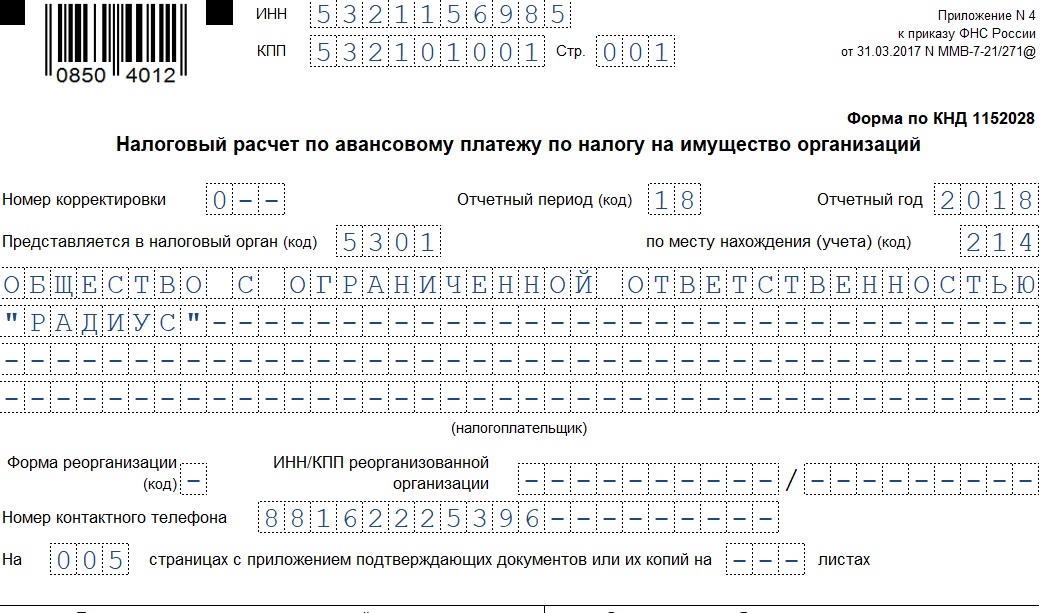

Инспекторы ФНС дали разъяснения по поводу новых форм отчетности по налогу на имущество. В 2017 году организации имеют право отчитываться как по новым, так и по старым формам. Однако обязательно использование новых форм будет введено только в 2018 году. Организации могут предоставить новые формы отчетности за 9 месяцев 2017 года. Уточненные расчеты за этот период также должны быть представлены по новой форме. Отчитываться по-новому по авансовым платежам в течение 2017 года не обязательно.

Основные изменения в новой форме

Перед сдачей отчетности по налогу на имущество, организации должны учесть основные изменения в новой форме:

- Изменились шифры (штрихкоды) для указания в налоговой декларации и расчете авансовых платежей.

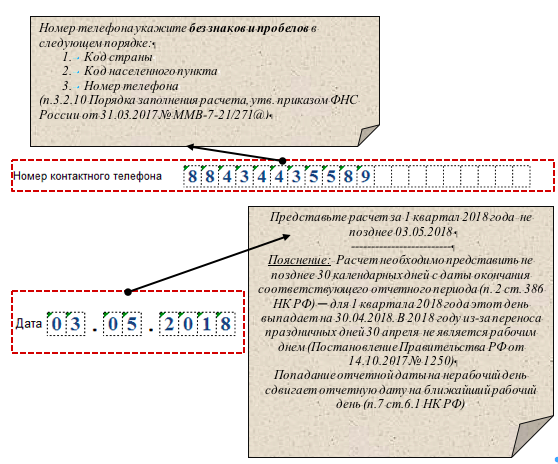

- Строка с указанием кода вида деятельности по ОКВЭД и требование о постановке печати исключены из титульного листа декларации (расчета).

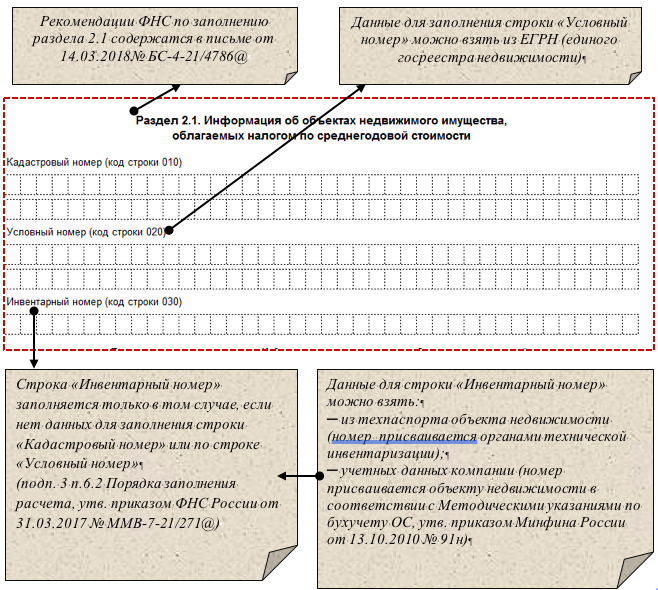

- Появился новый раздел 2.1 в декларации (расчете), где необходимо указать остаточную стоимость основных средств на определенные даты налогового периода.

- В разделе 2.1 необходимо указать сведения по каждому объекту для идентификации недвижимости.

- Организация списала или продала основное средство до конца отчетного периода, такое имущество не включается в раздел 2.1.

Расчет налоговой базы

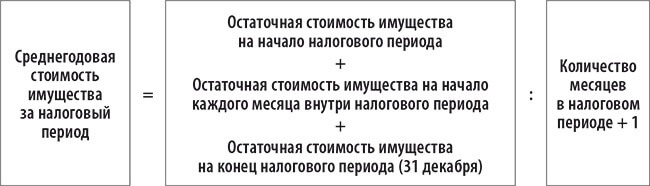

При расчете аванса по налогу на имущество, налоговой базой для выплаты аванса будет являться среднегодовая стоимость имущества. Налоговая база определяется по формуле, где учитывается остаточная стоимость имущества на первое число каждого месяца и остаточная стоимость на 31 декабря.

См. также

Пример расчета авансов

Для примера рассмотрим ООО "Аллегро", которое имеет торговый офис с кадастровой стоимостью 45 433 190 рублей и другие активы. Организация образовалась в 2016 году, и на ее балансе кроме торгового офиса числятся только движимые активы разных амортизационных групп. Допустим, в регионе применяется ставка налога 2,2%.

Среднегодовая стоимость имущества ООО "Аллегро" можно рассчитать по формуле, используя значения остаточной стоимости на каждое первое число месяца и на 31 декабря. После расчета среднегодовой стоимости, можно рассчитать авансы по кадастровой стоимости и по средней стоимости активов.

Пример расчета авансов:

| Налогооблагаемая база | Ставка налога | Аванс по кадастровой стоимости | Аванс по средней стоимости активов |

|---|---|---|---|

| 45 433 190 рублей | 2,2% | (1/4) * 45 433 190 * 2,2% = аванс1 | (1/4) * средняя стоимость активов * 2,2% = аванс2 |

Итоговая сумма "имущественных" обязательств будет равна сумме аванса по кадастровой стоимости и аванса по средней стоимости активов.

В данной статье были рассмотрены основные аспекты аванса по налогу на имущество за 1 квартал 2017 года. Необходимо учитывать изменения в новой форме отчетности и правильно рассчитывать налоговую базу для авансовых платежей. Также был приведен пример расчета авансов по кадастровой стоимости и средней стоимости активов.