Узнайте о видах ДМС, учете расходов по ДМС в бухгалтерии и налоговом учете, нормировании расходов, НДФЛ и взносах по ДМС. Полезная информация для бухгалтера о ДМС и налоге на прибыль.

Cодержание

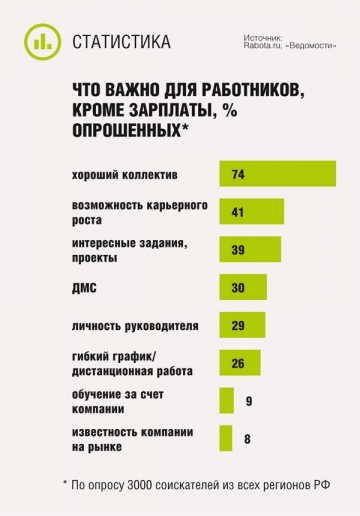

Виды ДМС

Добровольное медицинское страхование (ДМС) включается в социальный пакет для сотрудников компаний, заинтересованных в привлечении высококвалифицированных работников. Учет добровольного медицинского страхования и будет рассмотрен в настоящей статье.

Добровольное медицинское страхование — это вид личного страхования, подразумевающий оплату медицинских и аналогичных услуг, связанных с расстройством здоровья работника. Программы медицинского страхования могут значительно отличаться друг от друга.

Чаще всего такая программа предусматривает:

- Оплату медицинских услуг в случае заболевания или травмы работника;

- Доступ к определенным медицинским учреждениям и врачам;

- Покрытие расходов на лекарства и медицинские процедуры.

Компания может заключать в пользу работников и другие договора страхования. Например, подразумевающие страховую выплату исключительно в случае смерти, либо в случае дожития работника до определенного возраста или события. Такие случаи мы в данной статье рассматривать не будем.

На что обратить внимание в договоре ДМС

Существенным условием договора ДМС в соответствии со статьей 942 ГК РФ является:

- Указание на срок действия договора ДМС;

- Определение перечня страховых случаев и услуг, предоставляемых по ДМС;

- Указание на размер страховой премии или порядок ее определения.

Для бухгалтера особенно важно, как в договоре:

- Определено начисление и уплата страховой премии;

- Указаны ответственные лица и способы взаиморасчетов по договору.

Бухгалтерский учет ДМС

Бухгалтерский учет ДМС основан на том, что расходы по ДМС должны учитываться равномерно в течение всего срока договора.

Учет добровольного медицинского страхования ведется с использованием счета 76.01.9 «Платежи (взносы) по прочим видам страхования». Уплаченная страховая премия формирует дебиторскую задолженность, которая постепенно (ежемесячно) уменьшается на сумму признанных расходов.

Ранее для учета расходов ДМС использовался счет 97 «Расходы будущих периодов». Некоторые бухгалтера и сейчас используют проводки по этому счету, что методологически неверно.

В любом случае, в бухгалтерском балансе такие расходы нужно отразить либо в составе дебиторской задолженности по строке 1230 баланса, если на конец года срок задолженности составляет менее 12 месяцев, либо (если срок более 12 месяцев) в составе прочих внеоборотных активов по строке 1190 баланса.

Основные бухгалтерские проводки:

- Дебет 76.01.9 Кредит 51

- Дебет 20 (26, 44 и т.п.) Кредит 76.01.9

- Дебет 91.02 Кредит 76.01.9

Бухгалтерский учет ДМС производит без ограничений.

Расходы на ДМС в налоговом учете

Расходы на ДМС включаются в налоговый учет организации. Для правильного учета расходов на ДМС в налоговом учете необходимо учитывать следующие моменты:

- Расходы по ДМС должны быть признаны в соответствии с условиями договора.

- Если срок действия договора ДМС менее одного отчетного периода, расходы признаются полностью в текущем отчетном периоде.

- Если срок действия договора ДМС более одного отчетного периода, расходы должны быть распределены равномерно в течение срока действия договора.

- Расходы на ДМС относятся к прочим расходам организации.

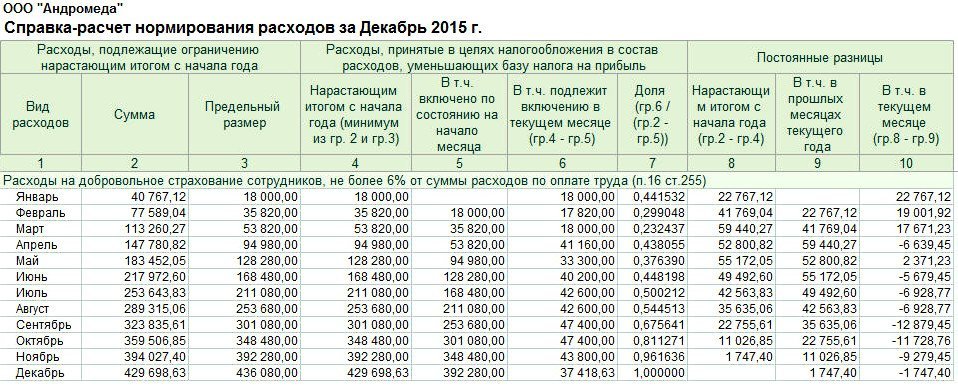

Нормирование расходов ДМС

Для учета расходов на ДМС в налоговом учете организации может применяться нормирование расходов. Нормирование позволяет учитывать расходы на ДМС без предоставления подтверждающих документов.

Нормы нормирования расходов на ДМС устанавливаются налоговыми органами в зависимости от отрасли и размера доходов организации. При использовании нормирования, организация должна вести учет расходов на ДМС отдельно.

Нормирование расходов на ДМС применяется в случае, если сумма расходов на ДМС не превышает установленные нормы. Если сумма расходов превышает нормы, то организация должна предоставить подтверждающие документы на эти расходы.

НДФЛ и взносы по ДМС

Налог на доходы физических лиц (НДФЛ) и взносы на обязательное социальное страхование (ОСС) могут быть учтены в отчетном периоде, в котором они были фактически уплачены.

Суммы НДФЛ и взносов по ДМС могут быть зачтены в налоговую базу при расчете налога на прибыль организации.

Организации могут освобождаться от начисления страховых взносов на доходы работников в виде сумм страховых платежей по ДМС, заключенным на срок не менее одного года.

Учет расходов по ДМС по уволенному сотруднику

При увольнении сотрудника, организация должна прекратить учет расходов на ДМС по этому сотруднику. Расходы на ДМС связанные с уволенным сотрудником должны быть отражены в учетных документах и учтены в соответствии с условиями договора ДМС.

Учет расходов по ДМС по уволенному сотруднику может быть полезен при подготовке декларации по налогу на прибыль.

Декларация по налогу на прибыль

Декларация по налогу на прибыль — одна из самых объемных форм налоговой отчетности. Расскажем, кто и когда должен отчитываться по налогу на прибыль и как подготовить декларацию в соответствии с изменениями, вступившими в силу в 2023 году.

Кто сдаёт отчётность по налогу на прибыль

Декларацию по налогу на прибыль подают по итогам года и после каждого отчётного периода.

Сроки сдачи декларации по налогу на прибыль

С 2023 года изменились сроки сдачи декларации по налогу на прибыль: годовой отчёт надо сдавать до 25 марта следующего года, за отчётные периоды — до 25 числа следующего месяца.

Конкретные сроки сдачи зависят от способа перечисления авансовых платежей.

Если авансовые платежи вносятся ежеквартально, то декларацию нужно сдать в следующие сроки:

- За первый квартал — до 20 апреля;

- За второй квартал — до 20 июля;

- За третий квартал — до 20 октября;

- За четвертый квартал — до 20 января следующего года.

Отчитаться о ежемесячных авансовых платежах нужно в следующие сроки:

- За январь — до 25 февраля;

- За февраль — до 25 марта;

- За март — до 25 апреля;

- За апрель — до 25 мая;

- За май — до 25 июня;

- За июнь — до 26 июля;

- За июль — до 25 августа;

- За август — до 26 сентября;

- За сентябрь — до 25 октября;

- За октябрь — до 25 ноября;

- За ноябрь — до 25 декабря;

- За декабрь — до 25 января следующего года.

Форма декларации по налогу на прибыль с 2023 года

С 1 января 2023 года действует новая форма декларации, утверждённая Приказом ФНС №СД-7-3/753@ от 17 августа 2022 года.

В новой форме срок уплаты налога отражается в соответствии с НК РФ. Налоговый агент обязан перечислить налог до 28 числа после месяца выплаты денег иностранной организации. В разделе 1 декларации по налогу на прибыль исключили указание на срок уплаты не позднее дня после дня выплаты.

Уточнили порядок заполнения листа 04. Раньше плательщики заполняли отдельные листы 04 по каждому виду ценной бумаги. Теперь отдельные листы 04 оформляют по каждому виду имущества.

Условия признания расходов в налоговом учете

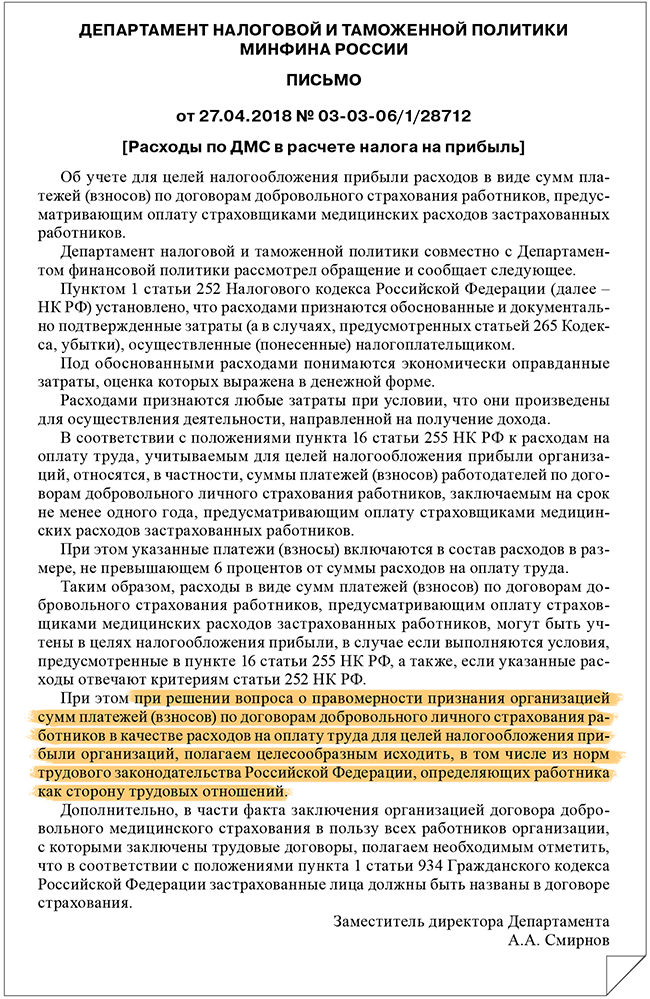

Если организация заключила со страховщиком договор добровольного личного страхования, предусматривающий оплату страховщиками медицинских расходов застрахованных граждан (ДМС), и желает учесть расходы на уплату страховой премии (взноса) в целях налогообложения, ей следует отталкиваться от условий, заложенных в п. 16 ст. 255 НК РФ:

- Договор добровольного личного страхования должен быть заключен на срок не менее одного отчетного периода.

- Договор добровольного личного страхования должен предусматривать оплату медицинских расходов застрахованных граждан.

- Сумма страховой премии (взноса) должна быть определена договором и не должна превышать норм установленных налоговым законодательством.

Любое несоответствие перечисленным условиям лишает налогоплательщика возможности учесть затраты, а если они уже были учтены ранее, требует исключения их из налоговой базы в том периоде, когда они были признаны.

Ответ на вопрос, в каком порядке учитываются расходы во времени, находим в п. 6 ст. 272 НК РФ: они учитываются при формировании налоговой базы по налогу на прибыль в том отчетном (налоговом) периоде, в котором в соответствии с условиями договора налогоплательщиком были фактически уплачены взносы. Если по условиям договора страхования предусмотрена уплата страхового взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы признаются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде. Если уплата страховой премии согласно договору производится в рассрочку, то по договорам, заключенным на срок более одного отчетного периода, расходы по каждому платежу признаются равномерно в течение срока, соответствующего периоду уплаты взносов (году, полугодию, кварталу, месяцу), пропорционально количеству календарных дней действия договора в отчетном периоде.

Страховые взносы

От начисления страховых взносов освобождаются доходы работников в виде сумм страховых платежей (взносов) по договорам ДМС, заключаемым на срок не менее одного года.

Если условия применения льготы не сработали, взносы не только придется доначислить, но, как полагает Минфин России, нужно будет также скорректировать отчетность по страховым взносам за периоды, когда выплаты рассматривались как необлагаемые. Свои выводы ведомство основывает на том, что согласно п. 4 ст. 431 НК РФ плательщики обязаны вести учет сумм начисленных выплат и иных вознаграждений в отношении каждого физического лица, в пользу которого они осуществлялись, срок страхования по договору должен быть не менее одного отчетного периода.