Статья 246 Налогового кодекса Российской Федерации определяет налогоплательщиков и их особенности. Узнайте новые правила учета некоторых расходов для налога на прибыль 2013 года.

Cодержание

- Статья 246. Налогоплательщики

- Статья 246.1. Освобождение от исполнения обязанностей налогоплательщика организации, получившей статус участника проекта по осуществлению исследовательской и научно-технологической деятельности

- Статья 246.2. Организации, признаваемые налоговыми резидентами Российской Федерации

- Статья 247. Объект налогообложения

- Статья 248. Порядок определения доходов. Классификация доходов

- Статья 249. Доходы от реализации

- Статья 250. Внереализационные доходы

- Статья 251. Доходы, не учитываемые при определении налоговой базы

- Статья 252. Расходы. Группировка расходов

- Статья 253. Расходы, связанные с производством и реализацией

- Статья 254. Материальные расходы

- Статья 255. Расходы на оплату труда

- Статья 256. Амортизируемое имущество

- Статья 257. Порядок определения стоимости амортизируемого имущества

- Статья 258. Амортизационные группы (подгруппы). Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп)

- Статья 259. Методы и порядок расчета сумм амортизации

- Статья 259.1. Порядок расчета сумм амортизации при применении линейного метода начисления амортизации

- Статья 259.2. Порядок расчета сумм амортизации при применении нелинейного метода начисления амортизации

- Статья 259.3. Применение повышающих (понижающих) коэффициентов к норме амортизации

- Статья 260. Расходы на ремонт основных средств и иного имущества

- Статья 261. Расходы на освоение природных ресурсов

- Статья 262. Расходы на научные исследования и (или) опытно-конструкторские разработки

- Статья 263. Расходы на обязательное и добровольное имущественное страхование

- Статья 264. Прочие расходы, связанные с производством и (или) реализацией

- Статья 264.1. Расходы на приобретение права на земельные участки

- Статья 265. Внереализационные расходы

- Статья 266. Расходы на формирование резервов по сомнительным долгам

- Статья 267. Расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию

- Статья 267.1. Расходы на формирование резервов предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов

- Статья 267.2. Расходы на формирование резервов предстоящих расходов на научные исследования и (или) опытно-конструкторские разработки

- Статья 267.3. Расходы на формирование резервов предстоящих расходов некоммерческих организаций

- Статья 267.4. Расходы на формирование резерва предстоящих расходов, связанных с завершением деятельности по добыче углеводородного сырья на новом морском месторождении углеводородного сы

Статья 246. Налогоплательщики

В соответствии со статьей 246 Налогового кодекса Российской Федерации, налогоплательщиками являются организации, осуществляющие предпринимательскую деятельность в Российской Федерации.

Статья 246.1. Освобождение от исполнения обязанностей налогоплательщика организации, получившей статус участника проекта по осуществлению исследовательской и научно-технологической деятельности

В соответствии со статьей 246.1 Налогового кодекса Российской Федерации, организации, получившие статус участника проекта по осуществлению исследовательской и научно-технологической деятельности, освобождаются от исполнения обязанностей налогоплательщика.

Статья 246.2. Организации, признаваемые налоговыми резидентами Российской Федерации

Статья 246.2 Налогового кодекса Российской Федерации устанавливает критерии для признания организаций налоговыми резидентами Российской Федерации.

См. также

Когда сдается декларация по налогу на прибыль за 1 квартал?

Статья 247. Объект налогообложения

Статья 247 Налогового кодекса Российской Федерации определяет объектом налогообложения налога на прибыль организаций является прибыль, полученная организацией от своей деятельности.

Статья 248. Порядок определения доходов. Классификация доходов

Статья 248 Налогового кодекса Российской Федерации регулирует порядок определения доходов организации, а также классификацию доходов на различные категории.

Статья 249. Доходы от реализации

В соответствии со статьей 249 Налогового кодекса Российской Федерации, доходы от реализации товаров, работ, услуг являются одной из категорий доходов.

См. также

Когда сдается декларация по налогу на прибыль за 1 квартал?

Статья 250. Внереализационные доходы

Статья 250 Налогового кодекса Российской Федерации определяет внереализационные доходы, которые возникают в результате операций, не связанных с реализацией товаров, работ, услуг.

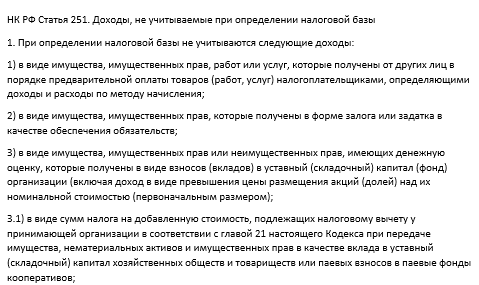

Статья 251. Доходы, не учитываемые при определении налоговой базы

Статья 251 Налогового кодекса Российской Федерации перечисляет доходы, которые не учитываются при определении налоговой базы организации.

Статья 252. Расходы. Группировка расходов

Статья 252 Налогового кодекса Российской Федерации регулирует понятие расходов и их группировку.

См. также

Когда сдается декларация по налогу на прибыль за 1 квартал?

Статья 253. Расходы, связанные с производством и реализацией

Статья 253 Налогового кодекса Российской Федерации устанавливает перечень расходов, связанных с производством и реализацией товаров, работ, услуг.

Статья 254. Материальные расходы

Статья 254 Налогового кодекса Российской Федерации определяет понятие материальных расходов и их особенности учета для целей налогообложения.

Статья 255. Расходы на оплату труда

Статья 255 Налогового кодекса Российской Федерации регулирует учет расходов на оплату труда сотрудников организации.

См. также

Когда сдается декларация по налогу на прибыль за 1 квартал?

Статья 256. Амортизируемое имущество

Статья 256 Налогового кодекса Российской Федерации определяет понятие амортизируемого имущества и его учет для целей налогообложения.

Статья 257. Порядок определения стоимости амортизируемого имущества

Статья 257 Налогового кодекса Российской Федерации регулирует порядок определения стоимости амортизируемого имущества при его учете.

Статья 258. Амортизационные группы (подгруппы). Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп)

Статья 258 Налогового кодекса Российской Федерации устанавливает амортизационные группы и их особенности, а также регулирует включение амортизируемого имущества в состав этих групп.

См. также

Когда сдается декларация по налогу на прибыль за 1 квартал?

Статья 259. Методы и порядок расчета сумм амортизации

Статья 259 Налогового кодекса Российской Федерации регулирует методы и порядок расчета сумм амортизации для целей налогообложения.

Статья 259.1. Порядок расчета сумм амортизации при применении линейного метода начисления амортизации

Статья 259.1 Налогового кодекса Российской Федерации определяет порядок расчета сумм амортизации при применении линейного метода начисления амортизации.

Статья 259.2. Порядок расчета сумм амортизации при применении нелинейного метода начисления амортизации

Статья 259.2 Налогового кодекса Российской Федерации устанавливает порядок расчета сумм амортизации при применении нелинейного метода начисления амортизации.

См. также

Когда сдается декларация по налогу на прибыль за 1 квартал?

Статья 259.3. Применение повышающих (понижающих) коэффициентов к норме амортизации

Статья 259.3 Налогового кодекса Российской Федерации регулирует применение повышающих или понижающих коэффициентов к норме амортизации при расчете суммы амортизации.

Статья 260. Расходы на ремонт основных средств и иного имущества

Статья 260 Налогового кодекса Российской Федерации определяет порядок учета расходов на ремонт основных средств и иного имущества для целей налогообложения.

Статья 261. Расходы на освоение природных ресурсов

Статья 261 Налогового кодекса Российской Федерации регулирует учет расходов на освоение природных ресурсов организацией.

См. также

Когда сдается декларация по налогу на прибыль за 1 квартал?

Статья 262. Расходы на научные исследования и (или) опытно-конструкторские разработки

Статья 262 Налогового кодекса Российской Федерации определяет порядок учета расходов на научные исследования и опытно-конструкторские разработки для целей налогообложения.

Статья 263. Расходы на обязательное и добровольное имущественное страхование

Статья 263 Налогового кодекса Российской Федерации регулирует учет расходов на обязательное и добровольное имущественное страхование для целей налогообложения.

Статья 264. Прочие расходы, связанные с производством и (или) реализацией

Статья 264 Налогового кодекса Российской Федерации устанавливает порядок учета прочих расходов, связанных с производством и реализацией товаров, работ, услуг для целей налогообложения.

См. также

Когда сдается декларация по налогу на прибыль за 1 квартал?

Статья 264.1. Расходы на приобретение права на земельные участки

Статья 264.1 Налогового кодекса Российской Федерации определяет порядок учета расходов на приобретение права на земельные участки для целей налогообложения.

Статья 265. Внереализационные расходы

Статья 265 Налогового кодекса Российской Федерации определяет понятие внереализационных расходов, которые возникают в результате операций, не связанных с реализацией товаров, работ, услуг.

Статья 266. Расходы на формирование резервов по сомнительным долгам

Статья 266 Налогового кодекса Российской Федерации регулирует учет расходов на формирование резервов по сомнительным долгам для целей налогообложения.

См. также

Когда сдается декларация по налогу на прибыль за 1 квартал?

Статья 267. Расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию

Статья 267 Налогового кодекса Российской Федерации регулирует учет расходов на формирование резерва по гарантийному ремонту и гарантийному обслуживанию для целей налогообложения.

Статья 267.1. Расходы на формирование резервов предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов

Статья 267.1 Налогового кодекса Российской Федерации регулирует учет расходов на формирование резервов предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов для целей налогообложения.

Статья 267.2. Расходы на формирование резервов предстоящих расходов на научные исследования и (или) опытно-конструкторские разработки

Статья 267.2 Налогового кодекса Российской Федерации регулирует учет расходов на формирование резервов предстоящих расходов на научные исследования и опытно-конструкторские разработки для целей налогообложения.

См. также

Когда сдается декларация по налогу на прибыль за 1 квартал?

Статья 267.3. Расходы на формирование резервов предстоящих расходов некоммерческих организаций

Статья 267.3 Налогового кодекса Российской Федерации регулирует учет расходов на формирование резервов предстоящих расходов некоммерческих организаций для целей налогообложения.

Статья 267.4. Расходы на формирование резерва предстоящих расходов, связанных с завершением деятельности по добыче углеводородного сырья на новом морском месторождении углеводородного сы

Статья 267.4 Налогового кодекса Российской Федерации регулирует учет расходов на формирование резерва предстоящих расходов, связанных с завершением деятельности по добыче углеводородного сырья на новом морском месторождении углеводородного сырья.

Федеральная налоговая служба России разъяснила, что при исчислении налога на прибыль организаций, налогоплательщик имеет право учесть расходы, подтвержденные в следующем налоговом (отчетном) периоде. Первичный учетный документ может быть составлен как при совершении хозяйственной операции, так и после ее окончания.

Однако, в рассмотренном примере налогоплательщик обжаловал решение налогового органа, который не признал учет расходов, подтвержденных первичными документами в следующем налоговом периоде.

В данной жалобе описывается следующая спорная ситуация: в декабре 2012 года налогоплательщику были оказаны транспортные услуги, и соответственно, расходы на их оплату налогоплательщик учел при исчислении налога на прибыль организаций за 2012 год. Однако акт об оказании этих услуг был оформлен в январе 2013 года. Налоговый орган считал, что данные расходы необходимо учитывать уже при исчислении налога на прибыль за 2013 год, то есть за тот налоговый период, когда они были оформлены.

После рассмотрения данной жалобы, Федеральная налоговая служба России пришла к выводу, что налоговый орган ошибся. Первичные документы могут быть составлены как во время хозяйственной операции, так и после ее окончания. Следовательно, оформление налогоплательщиком актов об оказании транспортных услуг за декабрь 2012 года в январе 2013 года не противоречит нормам закона.

Учитывая, что транспортные услуги фактически оказаны в декабре 2012 года, налогоплательщик имел право учесть расходы при исчислении налога на прибыль организаций за 2012 год.

Таким образом, новые правила учета некоторых расходов для налога на прибыль 2013 года предусматривают возможность учета расходов, подтвержденных первичными документами в следующем налоговом периоде. Это позволяет налогоплательщикам более гибко управлять своими расходами и оптимизировать налогообязательства.

Налог на прибыль остается одним из важнейших налогов в Российской Федерации. Правильное применение новых правил учета расходов помогает организациям эффективно управлять своей налоговой нагрузкой и повышать конкурентоспособность на рынке.

Что нам скажет Википедия?

В России НДС действует с 1 января 1992 года. Порядок исчисления налога и его уплаты первоначально был определён законом «О налоге на добавленную стоимость», с 2001 года регулируется главой 21 Налогового кодекса РФ.

Отдельные категории налогоплательщиков и отдельные виды операций не подлежат обложению налогом. В целом изъятий и льгот по НДС в НК РФ более 100. В частности, организации и индивидуальные предприниматели имеют право на освобождение от обязанностей плательщика НДС, если сумма выручки от реализации товаров, работ, услуг за три предшествующих последовательных календарных месяца не превысила определённой величины (в соответствии с п. 1 ст. 145 НК РФ — 2 млн руб.), если организация или предприниматель перешли на специальный налоговый режим УСН.

Плательщиками НДС признаются организации и индивидуальные предприниматели, которые осуществляют облагаемые налогом операции. Операции, подлежащие налогообложению, включают продажу товаров, оказание услуг и выполнение работ. Операции, не подлежащие налогообложению, включают экспорт товаров, операции с неподвижным имуществом и др.

Ставка НДС в России составляет 20%. Однако, существуют пониженные ставки 10% для некоторых продовольственных товаров, книг, товаров для детей и некоторых категорий медицинского оборудования, а также ставка 0% для экспортируемых товаров и некоторых специфичных товаров.

Операции, не подлежащие налогообложению, включают операции социального значения, операции с финансовыми инструментами, операции с драгоценными металлами и др.