Узнайте о понятиях условных расходов и доходов по налогу на прибыль в бухгалтерском учете. Узнайте, как рассчитывать эти показатели и как они отражаются в отчетности организаций. Приложен практический пример расчета. Узнайте также о последних изменениях в ПБУ 18/02 и их влиянии на отчетность.

Cодержание

Введение

В бухгалтерском учете существуют понятия "условный расход (условный доход) по налогу на прибыль" и "текущий налог на прибыль". Эти понятия определены Положением по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" (ПБУ 18/02), утвержденным Приказом Минфина России от 19.11.2002 N 114н (ред. от 20.11.2018).

Условный расход (условный доход) по налогу на прибыль

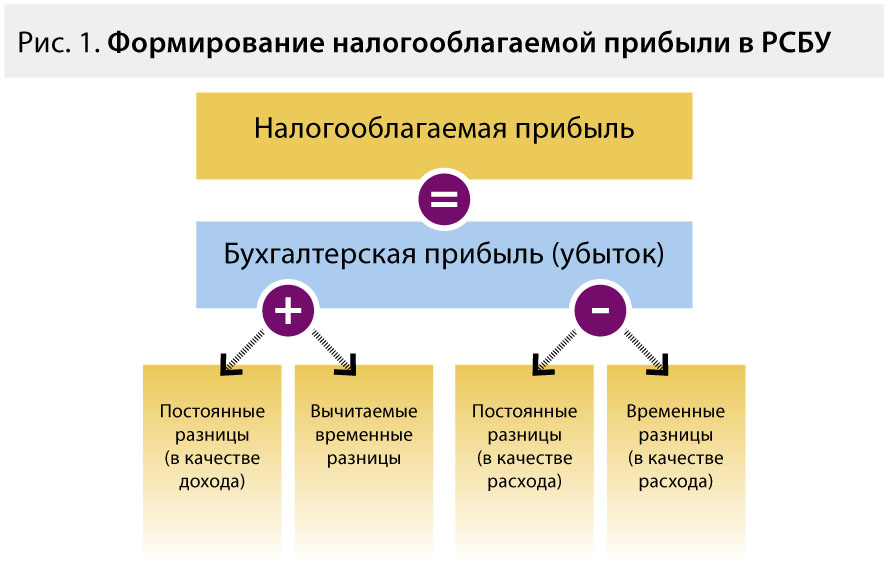

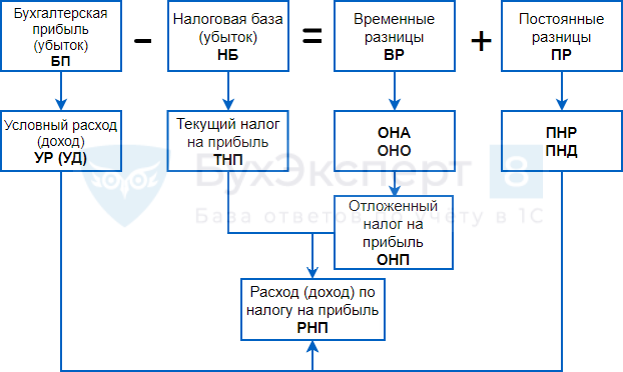

Сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль. Условный расход (условный доход) по налогу на прибыль рассчитывается как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Текущий налог на прибыль

Текущий налог на прибыль - это налог на прибыль для целей налогообложения, определяемый в соответствии с законодательством Российской Федерации о налогах и сборах. Способ определения величины текущего налога на прибыль закрепляется в учетной политике организации. Организация может использовать разные способы определения величины текущего налога на прибыль, такие как на основе данных, сформированных в бухгалтерском учете или на основе налоговой декларации по налогу на прибыль.

См. также

Отложенный налог на прибыль

Отложенный налог на прибыль - это обязательства по уплате налога на прибыль или активы по налогу на прибыль, которые возникнут в будущем в связи с существующими в настоящее время облагаемыми или вычитаемыми разницами в оценке активов, обязательств, доходов или расходов для целей финансовой (бухгалтерской) отчетности и для целей расчета налога на прибыль.

Отражение условных доходов и расходов

Условные доходы и расходы по налогу на прибыль отражаются в бухгалтерском учете с использованием соответствующих проводок. Условный расход по налогу на прибыль начисляется с проводкой Дебет 99 Кредит 68, а условный доход по налогу на прибыль отражается проводкой Дебет 68 Кредит 99.

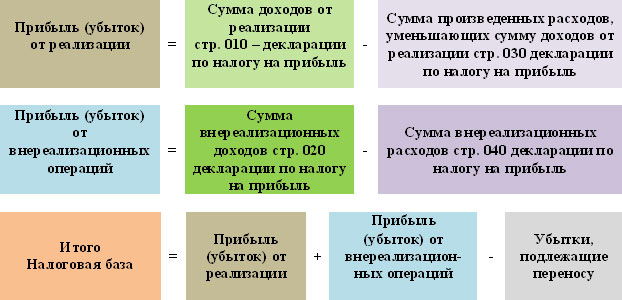

Пример расчета условных доходов и расходов

Практический пример определения расхода (дохода) по налогу на прибыль и связанных с ним показателей приведен в приложении к Положению по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" (ПБУ 18/02).

См. также

Изменения в ПБУ 18/02

Минфин России приказом от 20.11.2018 г. № 236н внес изменения в ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций". Организации должны будут применять новую редакцию ПБУ при составлении отчетности за 2020 год. В новой редакции уточняется, что расход (доход) по налогу на прибыль определяется как сумма текущего налога на прибыль и отложенного налога на прибыль. Отложенный налог на прибыль за отчетный период определяется как суммарное изменение отложенных налоговых активов и отложенных налоговых обязательств за этот период, за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток).

Заключение

Условные расходы и доходы по налогу на прибыль являются важными показателями в бухгалтерском учете организаций. Они отражаются на счетах бухгалтерского учета и используются для расчета текущего и отложенного налога на прибыль. Организации должны быть внимательны при применении новой редакции ПБУ 18/02 и правильно отражать условные доходы и расходы в своей отчетности.

Что нам скажет Википедия?

Отложенный налог на прибыль — обязательства по уплате налога на прибыль, или активы по налогу на прибыль, которые возникнут в будущем в связи с существующими в настоящее время облагаемыми или вычитаемыми разницами в оценке активов, обязательств, доходов или расходов для целей финансовой (бухгалтерской) отчётности и для целей расчёта налога на прибыль.

Условный налог на прибыль, рассчитанный по данным финансовой отчётности, обычно не равен фактическому налогу, подлежащему уплате в бюджет за тот же период. Разница в сумме налога возникает из-за того, что в бухгалтерском и налоговом учёте применяются разные оценки стоимости активов, обязательств, доходов и расходов. Временные разницы в оценке балансовых активов и обязательств приводят в будущем к разницам в суммах расходов и доходов, признаваемых в налоговой декларации. И, наоборот, разницы в признаваемых текущих доходах и расходах (например, разные графики амортизации оборудования) могут порождать разницы в оценке балансовых позиций. Для того, чтобы пользователи финансовой отчётности могли оценить налоговые последствия этих разниц, в балансе признаются отложенные налоговые обязательства (ОНО) и активы (ОНА). ОНО уменьшают (ОНА увеличивают) чистые активы предприятия на сумму ожидаемых в будущем выплат (вычетов, возвратов) отложенного налога на прибыль.

Расчёт отложенного налога может выполняться тремя способами. Метод отсрочки предписывает систематический накопительный учёт налоговых разниц доходов и расходов. Отложенный налог признаётся по ставке налога на прибыль, действующей на момент признания разницы. Этот метод применялся в США с 1967 по 1992 год, в МСФО с 1979 по 1998 год, и в России с 2003 года по 2010 год. В 2008 и 2010 годах действующее в России положение по бухгалтерскому учёту (ПБУ 18/02) изменилось в сторону перехода на метод обязательств по отчёту о прибылях и убытках, в котором отложенный налог признаётся по ставке, по которой ожидаются будущие налоговые выплаты или вычеты. Этот метод, помимо РФ, применяется в Великобритании и Ирландии. США и Совет по МСФО (IASB) отказались от метода отсрочки и метода обязательств по отчёту о доходах и расходах в 1990-е годы и перешли на метод обязательств по балансу (балансовый метод), который основан на периодическом сравнении оценок стоимостей активов и обязательств в бухгалтерском и налоговом учёте.

.png)