Изменения в кодах декларации НДС с 1 июля 2016 года в Российской Федерации. Основные изменения, новые требования и упрощения, рекомендации и ранее использовавшиеся коды.

Cодержание

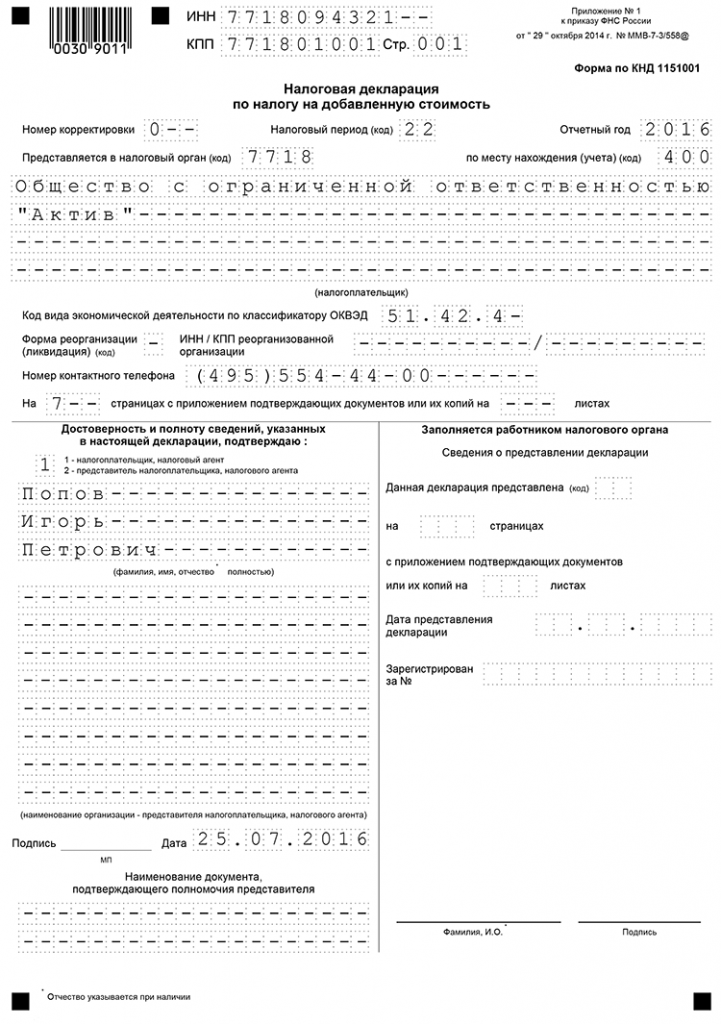

С 1 июля 2016 года в Российской Федерации вступили в силу новые коды декларации НДС, которые были утверждены Федеральным законом № 244-ФЗ от 3 июля 2016 года "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации". Данные изменения были внесены в целях усовершенствования системы налогового администрирования и обеспечения эффективного контроля за уплатой НДС.

Основные изменения в кодах декларации НДС

Согласно новым кодам декларации НДС, введены следующие изменения:

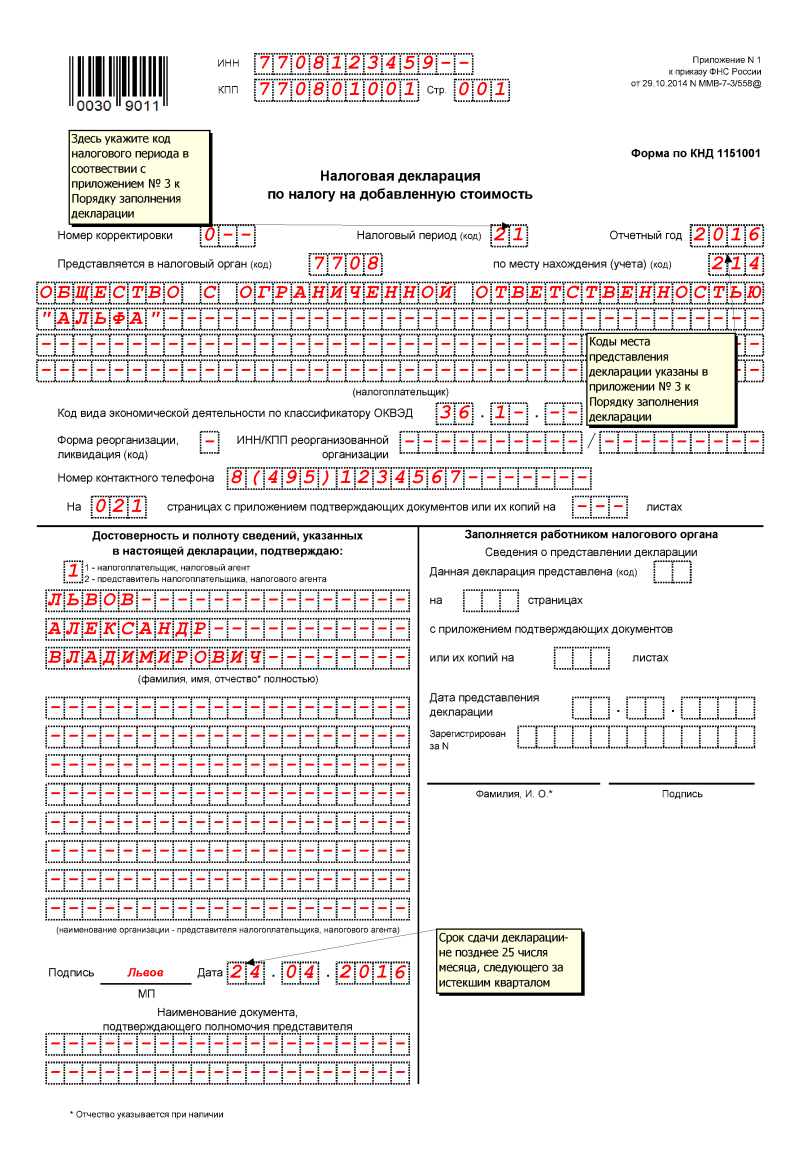

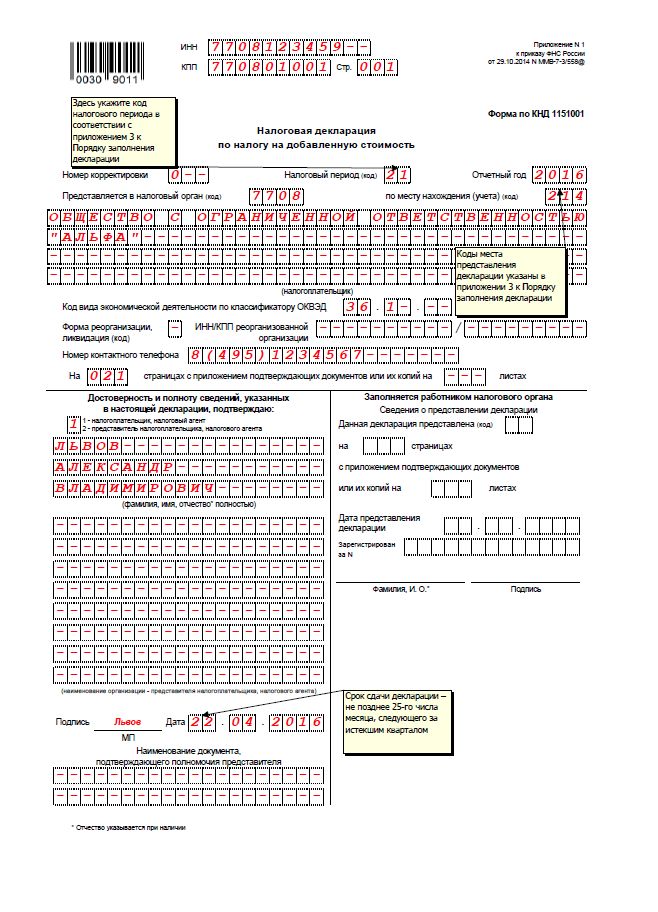

- Код декларации 01 — предназначен для оформления деклараций по месту нахождения налогоплательщика.

- Код декларации 02 — предназначен для оформления деклараций по месту нахождения филиала или представительства налогоплательщика.

- Код декларации 03 — предназначен для оформления деклараций по месту нахождения агента или посредника, осуществляющего расчеты по сделкам с НДС.

Данные изменения позволяют более точно определить место нахождения налогоплательщика и обеспечить более эффективное управление и контроль за уплатой НДС. Кроме того, введение новых кодов декларации способствует облегчению процедуры подачи деклараций и упрощению взаимодействия между налогоплательщиками и налоговыми органами.

Новые требования и упрощения

Внесение изменений в коды декларации НДС связано с внедрением новой формы налоговой декларации по НДС, которая включает информацию из книг покупок и продаж налогоплательщика, а также из журнала учета полученных и выставленных счетов-фактур. Эти изменения были обусловлены существенными изменениями в налоговом законодательстве и целью повышения эффективности налогового администрирования.

Новые коды декларации НДС позволяют более детально классифицировать виды операций и обеспечивают более точную отчетность по уплате НДС. Это способствует улучшению надежности и достоверности данных, а также облегчает контроль со стороны налоговых органов.

Рекомендации и ранее использовавшиеся коды

До утверждения новых кодов декларации НДС, налоговые органы рекомендовали использовать дополнительные коды, указанные в приложении к письму ФНС России от 22 января 2015 года № ГД-4-3/794@. Однако, начиная с 1 июля 2016 года, ранее использовавшиеся коды утратили силу.

В целом, новые коды декларации НДС представляют собой важный шаг в развитии налоговой системы Российской Федерации. Они обеспечивают более точную классификацию операций, улучшают контроль за уплатой НДС и способствуют более эффективному налоговому администрированию.

Что нам скажет Википедия?

С 1 июля 2016 года в Российской Федерации вступили в силу новые коды декларации НДС, которые были утверждены Федеральным законом № 244-ФЗ от 3 июля 2016 года "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации". Данные изменения были внесены в целях усовершенствования системы налогового администрирования и обеспечения эффективного контроля за уплатой НДС.

Согласно новым кодам декларации НДС, введены следующие изменения:

- Код декларации 01 — предназначен для оформления деклараций по месту нахождения налогоплательщика.

- Код декларации 02 — предназначен для оформления деклараций по месту нахождения филиала или представительства налогоплательщика.

- Код декларации 03 — предназначен для оформления деклараций по месту нахождения агента или посредника, осуществляющего расчеты по сделкам с НДС.

Данные изменения позволяют более точно определить место нахождения налогоплательщика и обеспечить более эффективное управление и контроль за уплатой НДС. Кроме того, введение новых кодов декларации способствует облегчению процедуры подачи деклараций и упрощению взаимодействия между налогоплательщиками и налоговыми органами.

Эти изменения в налоговом законодательстве являются важным шагом в развитии налоговой системы Российской Федерации и способствуют достижению более эффективного и прозрачного налогового администрирования.