Узнайте, как уменьшить налог УСН «Доходы» и использовать все возможности, предусмотренные законодательством. Учитывайте страховые взносы, торговый сбор в Москве и возможность учета расходов при расчете налога УСН «Доходы минус расходы».

Cодержание

Как уменьшить налог УСН «Доходы»

Чтобы снизить налоговую нагрузку на свой бизнес, не нужно прибегать к серым схемам. Достаточно грамотно использовать все возможности, которые предусмотрены законодательством.

Доходы предпринимателя всегда увеличивают сумму налога. Но не все поступления являются доходом: пополнение счета ИП личными деньгами, возвраты платежей, кредиты и займы. Такие поступления не нужно учитывать при расчете налога УСН. Подробнее об этом мы рассказали в статье "УСН «Доходы»: как отчитываться и сколько платить".

Уменьшение налога УСН на страховые взносы

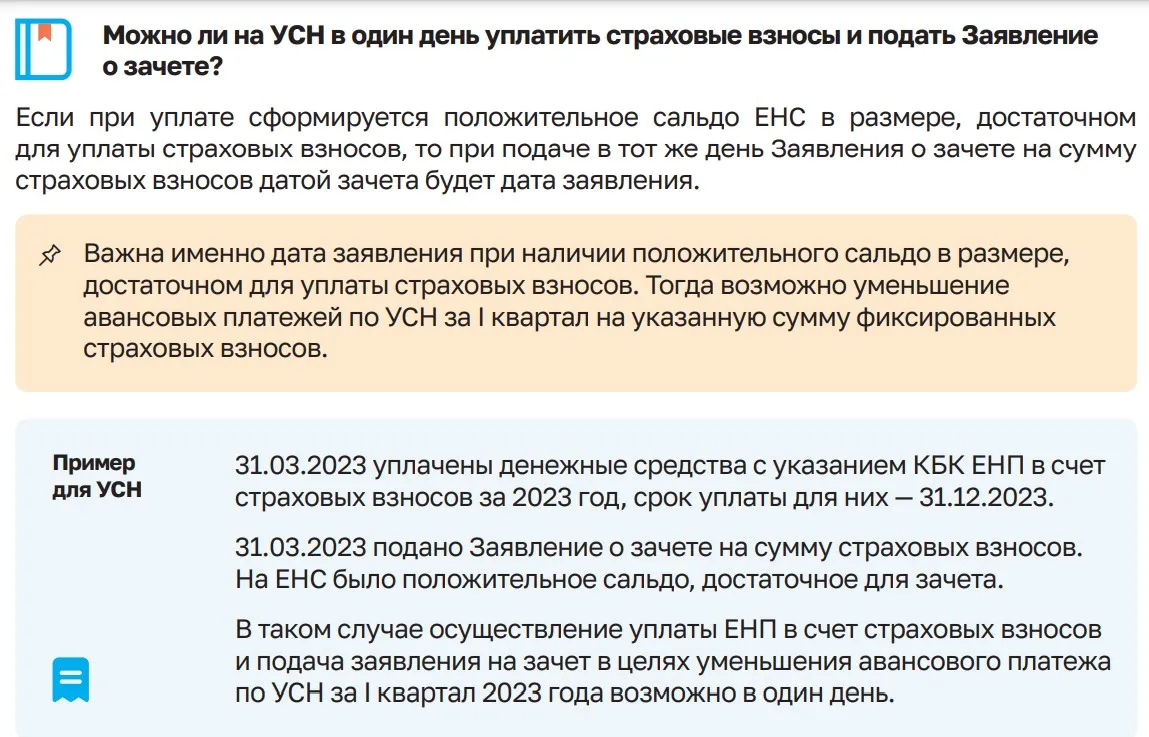

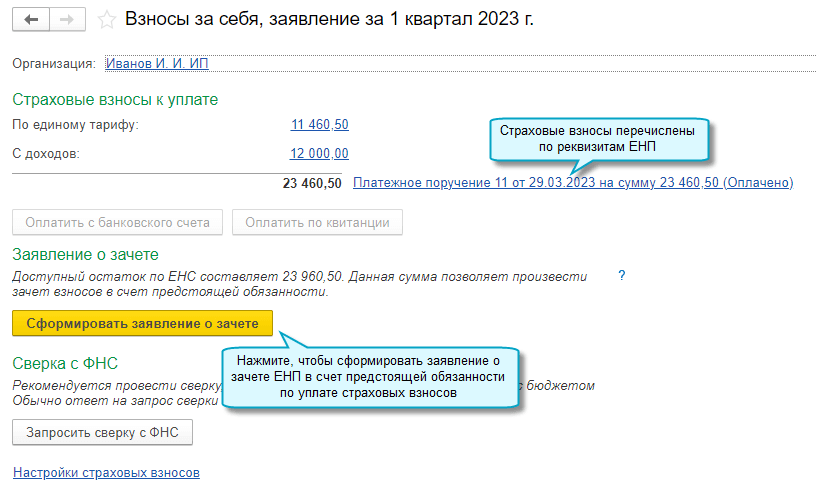

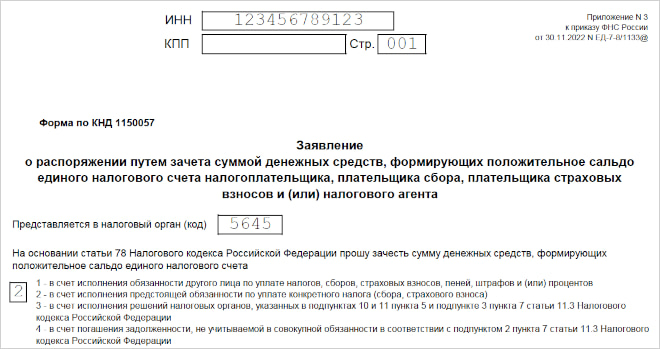

Налог на УСН «Доходы» можно уменьшать на страховые взносы. Для этого соблюдайте три правила:

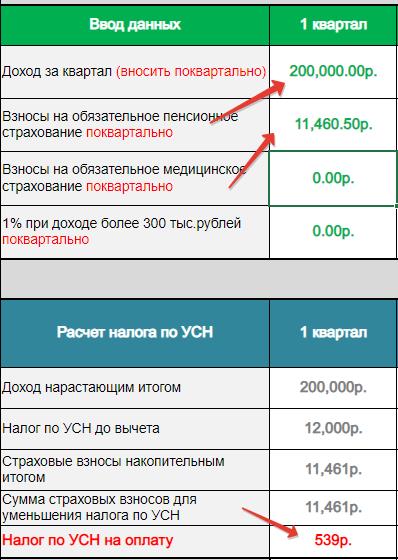

- Платите страховые взносы ИП за себя поквартально.

- Используйте сервис Эльба для расчета суммы взносов и снижения налога.

- Учтите ограничение в 50% по уменьшению налога на страховые взносы для ИП с сотрудниками и организаций.

Уменьшение налога УСН на торговый сбор в Москве

ИП и ООО, которые зарегистрированы в Москве, могут снизить налог на торговый сбор. Если вы торгуете в столице, а зарегистрированы в другом регионе, придется платить налог в полном объеме.

Налог УСН полностью уменьшается на торговый сбор. Ограничение в 50% по уменьшению налога на страховые взносы для ИП с сотрудниками и организаций не действует, потому что налог снижается в дополнение к суммам страховых взносов. Итоговая сумма налога к уплате может оказаться нулевой даже у организации и ИП-работодателя.

Как уменьшить налог УСН «Доходы минус расходы»

В первую очередь налог УСН «Доходы минус расходы» уменьшают расходы. Не все расходы можно учесть при расчете налога. Список допустимых расходов содержится в статье 346.16 Налогового Кодекса. Расходы, которые нельзя отнести ни к одному виду из списка, не стоит учитывать в налоге. Подробнее читайте в статье "Расходы на УСН".

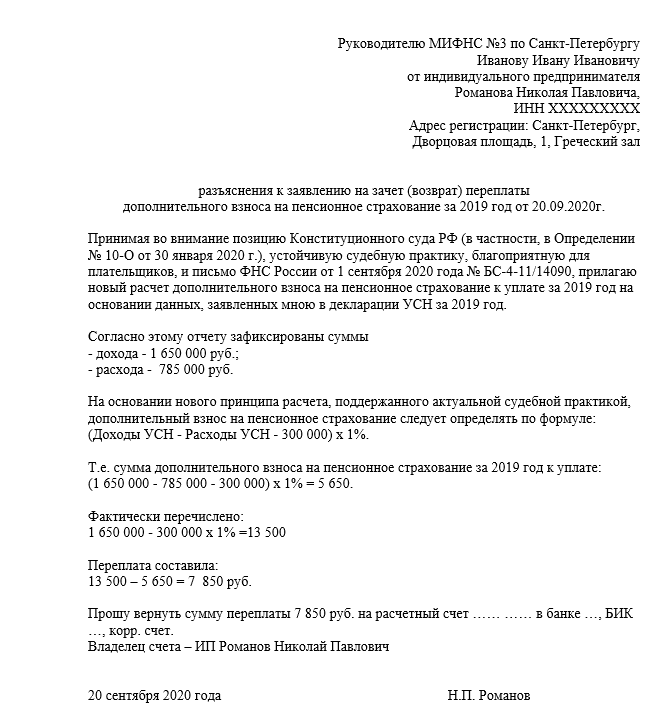

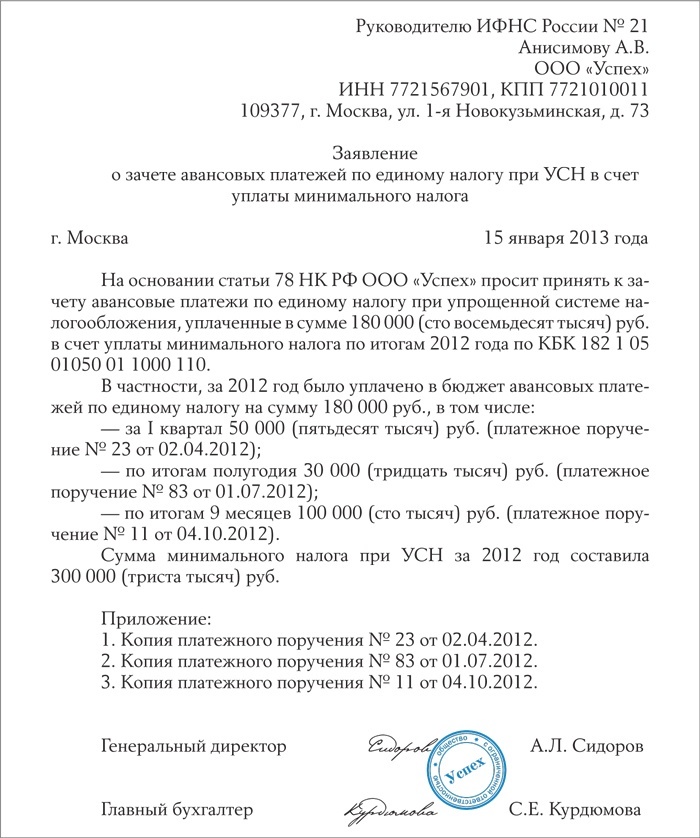

Также, при расчете налога на УСН «Доходы минус расходы», можно учесть минимальный налог как часть расходов. Если за прошлый год был заплачен минимальный налог, то при расчете налога за текущий год в расходах можно учесть сумму, на которую минимальный налог превысил единый налог УСН.

Например, если доходы за прошлый год составили 600 000 рублей, а расходы - 595 000 рублей, то единый налог УСН будет равен (600 000 - 595 000) × 15% = 750 рублей. В то же время, минимальный налог составит 600 000 × 1% = 6 000 рублей. Из-за переплаты в размере 5 250 рублей, при расчете налога за текущий год можно учесть эту сумму в расходах.

Советуем обратиться к профессиональным бухгалтерам и налоговым консультантам для более подробной информации и точного расчета налогов при использовании упрощенной системы налогообложения.

Что нам скажет Википедия?

О зачете налогов при «упрощенке»

В России налог на добавленную стоимость (НДС) применяется с 1 января 1992 года. Порядок исчисления и уплаты НДС регулируется главой 21 Налогового кодекса РФ. Существует более 100 изъятий и льгот по НДС в Налоговом кодексе РФ. Организации и индивидуальные предприниматели могут быть освобождены от обязанностей плательщика НДС, если их выручка от реализации товаров, работ, услуг за три предшествующих календарных месяца не превышает определенной величины. НДС в России применяется по ставке 20%. Однако, для некоторых продовольственных товаров, книг, товаров для детей и медицинского оборудования ставка снижена до 10%. Для экспортируемых товаров и некоторых специфичных товаров ставка составляет 0%. Налогоплательщики, перешедшие на упрощенную систему налогообложения, не являются плательщиками НДС. Налоговый период составляет квартал. Сумма налога исчисляется как процентная доля налоговой базы, умноженная на налоговую ставку. Налогоплательщик имеет право на налоговые вычеты, которые могут быть предъявлены при приобретении товаров или услуг. НДС играет важную роль в формировании доходов федерального бюджета России.