Узнайте, что налоговые органы могут потребовать при проверке вашей упрощенной налоговой декларации в 2023 году. Разберитесь, кто может подать упрощенную декларацию, какие требования должны быть выполнены, и как избежать претензий налоговой инспекции. Информация и советы для налогоплательщиков.

Cодержание

Кто сдаёт единую упрощённую налоговую декларацию в 2023 году

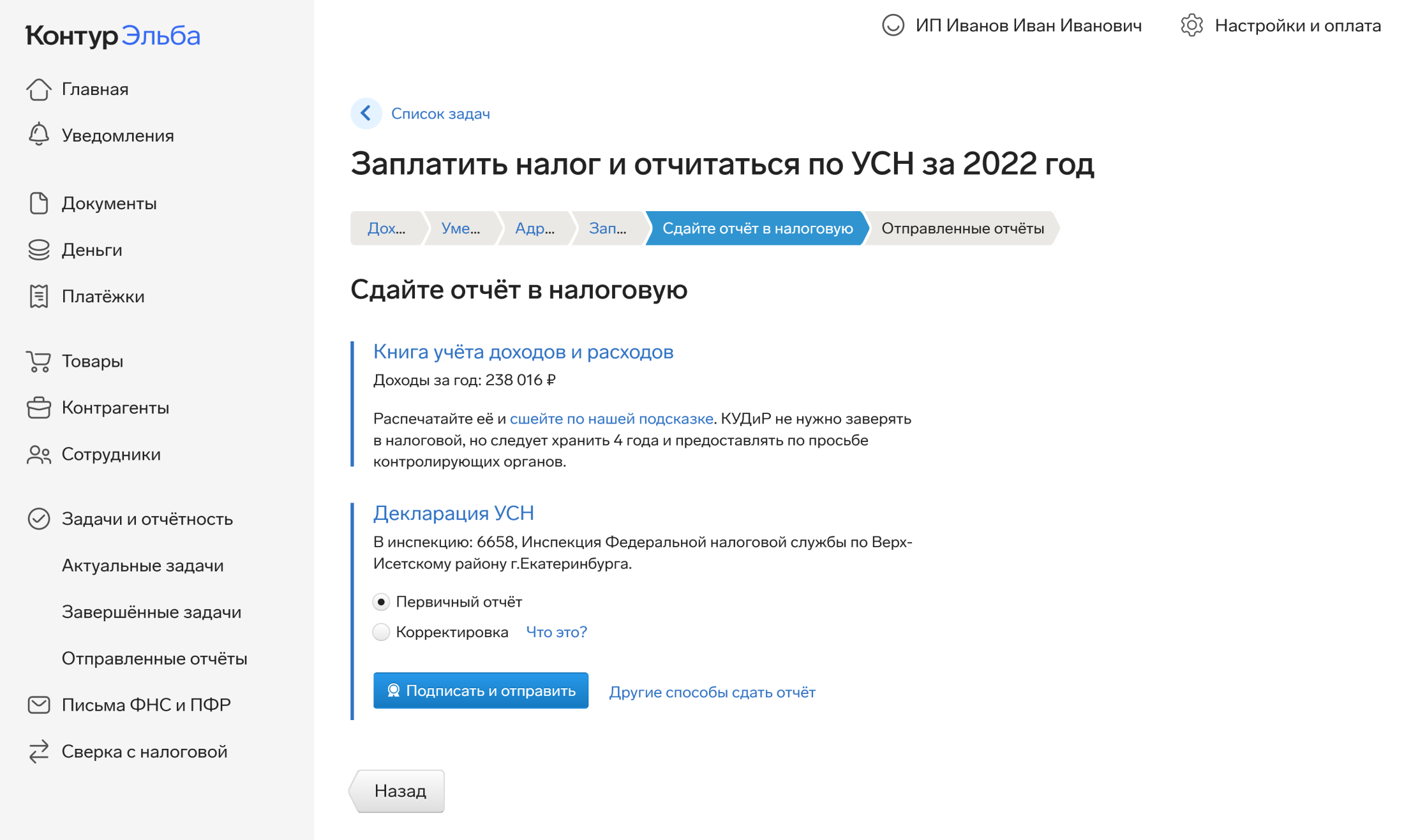

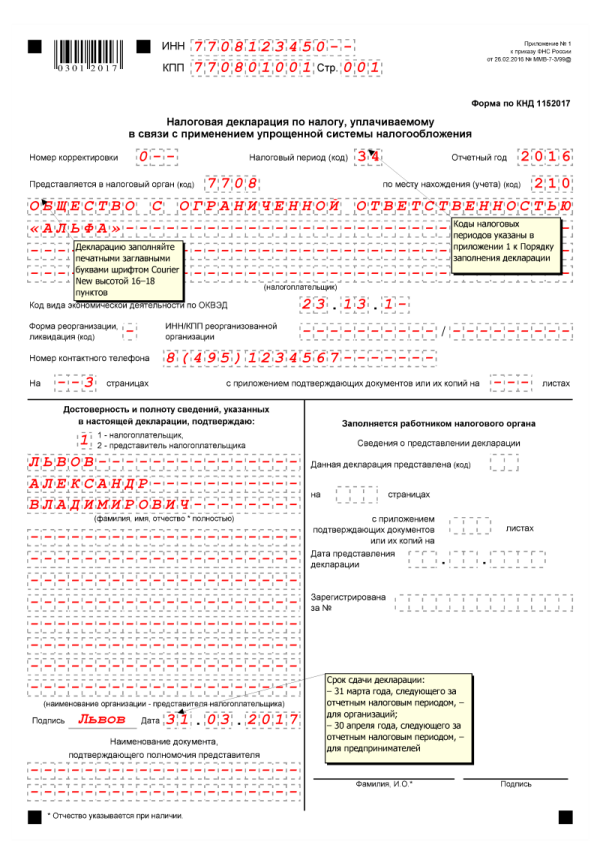

Организации и ИП обязаны регулярно сдавать в ФНС налоговые декларации, чтобы отчитаться о проведённых финансовых операциях и уплате налога. Если на протяжении отчётного периода компания не занималась предпринимательской деятельностью, бухгалтер имеет право заполнить не обычную форму, а единую упрощённую налоговую декларацию (ЕУНД). Разберёмся в том, при каких условиях можно отправить налоговикам упрощённую декларацию и как сдать ЕУНД в 2023 году.

Кто может подать ЕУНД

Подать ЕУНД могут организации и ИП как на общем режиме налогообложения (ОСНО), так и на спецрежимах. При этом отправлять упрощённую декларацию вместо нулевых разрешено не всем. Сдать ЕУНД в 2023 году имеют право только те компании и предприниматели, у которых во время отчётного периода:

- отсутствовали доходы;

- не было суммы налоговой базы;

- не было НДС;

- не было налога на имущество организаций.

Заполнение единой упрощённой налоговой декларации — это право компании, а не её обязанность. При желании бухгалтер может составить полный комплект нулевой отчётности и отправить его в ФНС. Многие молодые организации, которые ещё не начали вести деятельность, выбирают ЕУНД, потому что её просто заполнить, и это помогает экономить время и ресурсы.

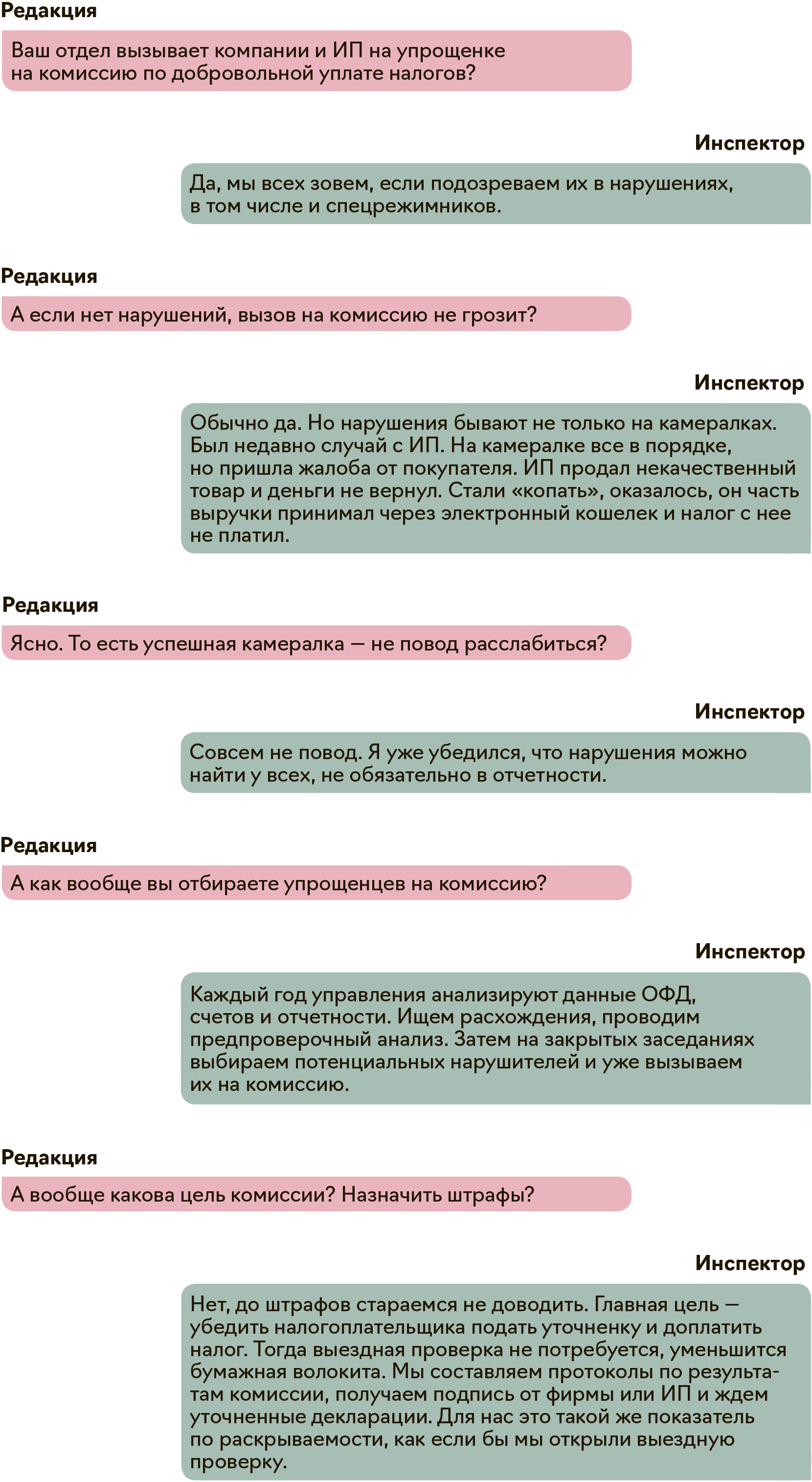

Откуда возникают претензии налоговой инспекции

Налоговые органы обладают большим объемом информации, которая поступает из внешних источников и от самих налогоплательщиков. Сведения аккумулируются в информационных системах и автоматически обрабатываются, что позволяет анализировать отчетность и выявлять факты уклонения от уплаты налогов, не выходя к налогоплательщику.

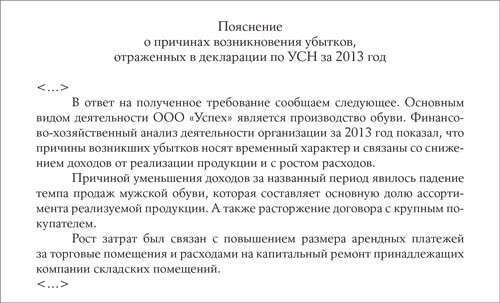

Распространена практика, когда ИФНС проводит налоговый контроль удаленно: через интернет запрашивает пояснения по выявленным фактам, истребует необходимые документы, предлагает налогоплательщикам самостоятельно исправить ошибки и представить уточненную декларацию.

Налоговые органы направляют в адрес большое количество требований о представлении пояснений и документов — более 5 млн в год. ФНС России планирует значительно сократить их количество, исключив те, что направлять нецелесообразно.

См. также

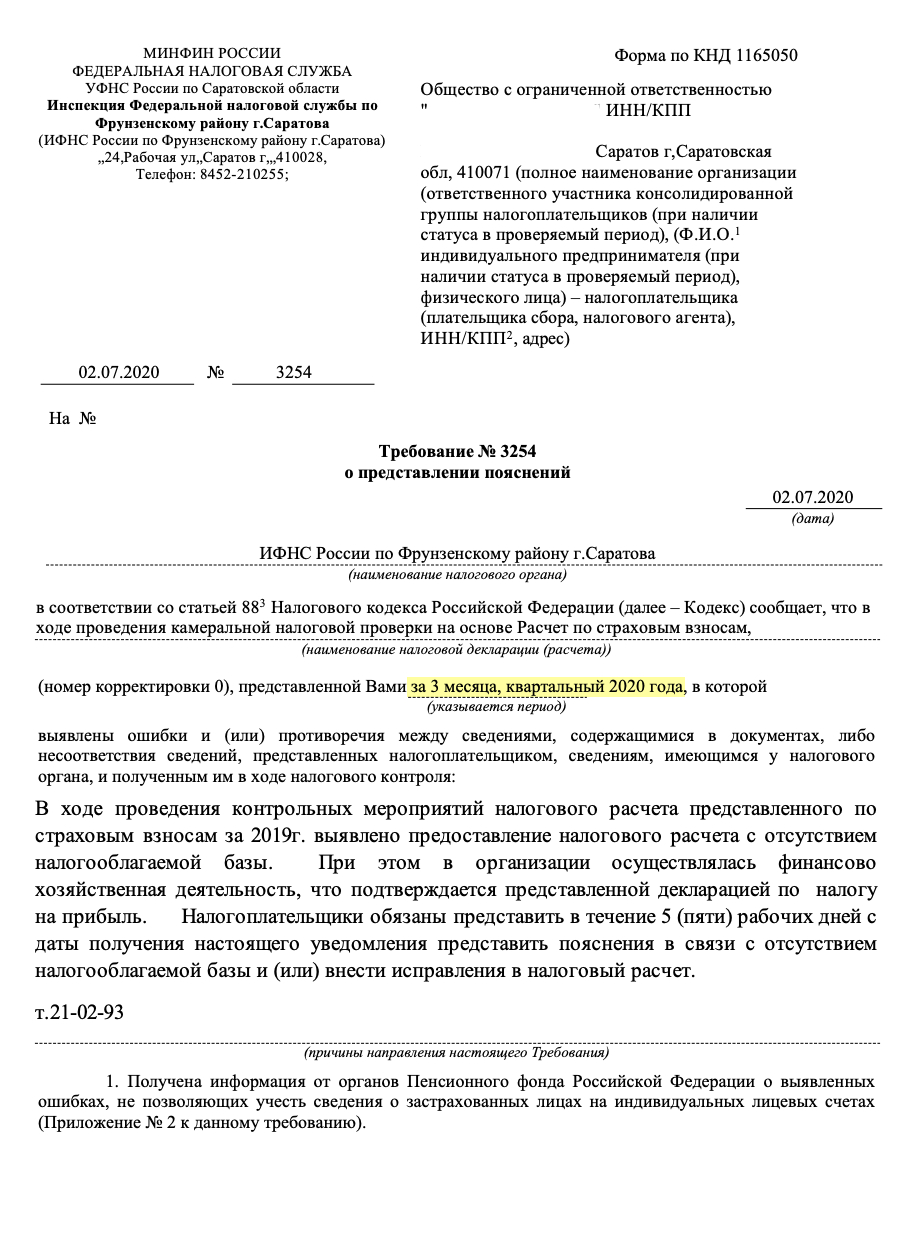

В каких случаях налоговая инспекция может направить требование

Все права налоговых органов по направлению требований представить документы и пояснения регламентирует Налоговый кодекс. Это в полной мере относится не только к налогам, но и к страховым взносам.

Случаи, когда налоговая направляет требования представить пояснения, информацию и документы, регламентируют ст. 88, 93 и 93.1 НК РФ.

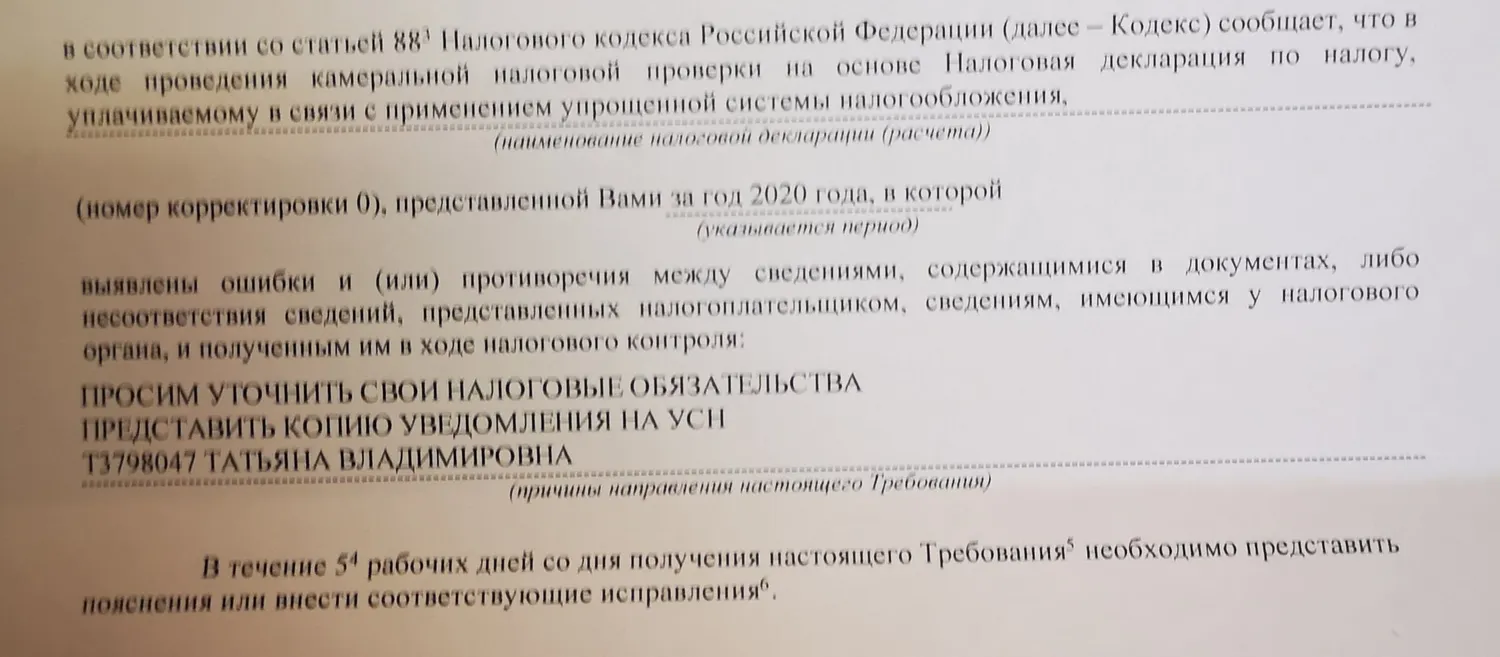

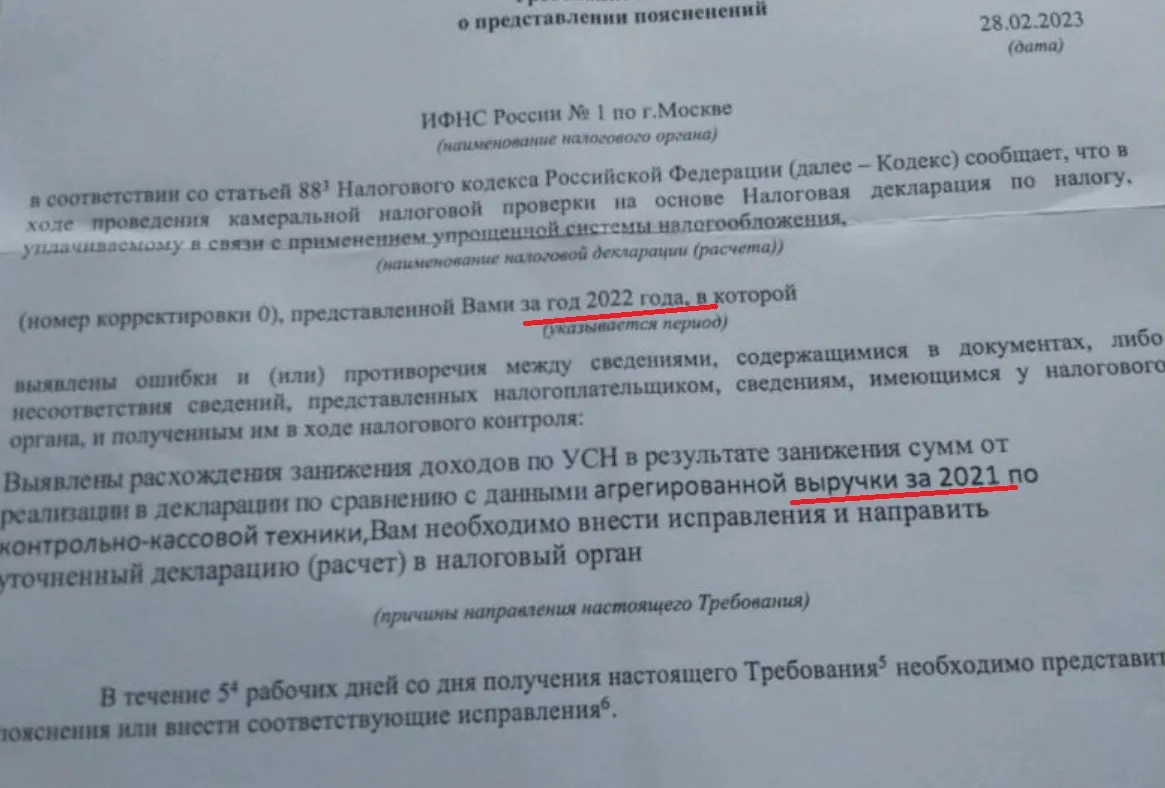

Ситуация 1: При камеральной проверке налоговая выявила противоречия и предполагает, что налогоплательщик занизил налог

Это один из самых распространенных случаев. Налоговая инспекция может запросить пояснения либо предложить налогоплательщику самостоятельно исправить ошибку и представить уточненную декларацию.

По какой форме налоговая вышлет требование: форма "Требование о представлении пояснений" приведена в приложении № 4 к Приказу ФНС России от 07.11.2018 № ММВ-7-2/628@.

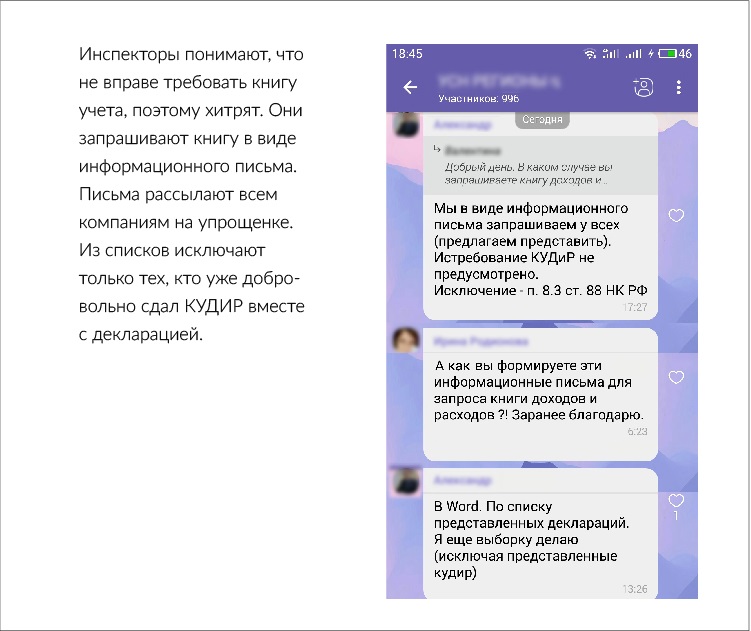

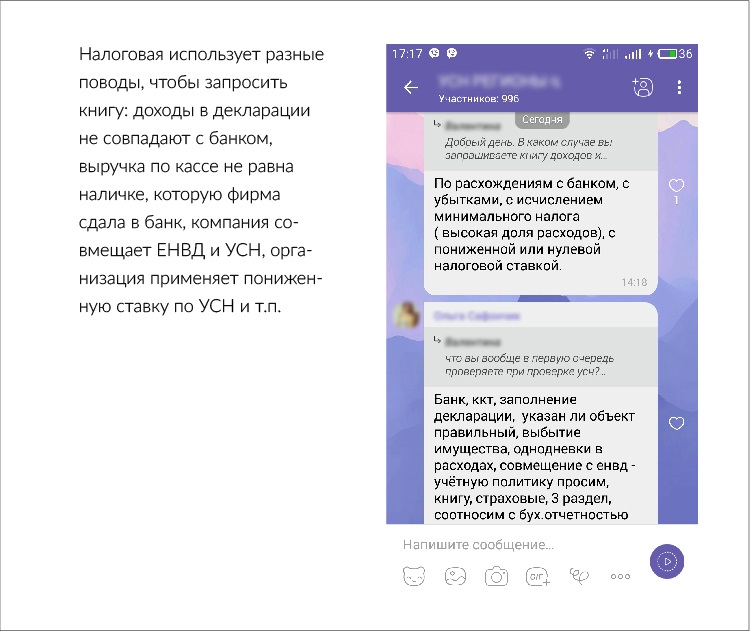

Ситуация 2: Налоговая проводит камеральную проверку налоговой декларации и ей нужны от налогоплательщика дополнительные документы

При камеральной проверке налоговая вправе потребовать не только пояснения, но и документы. Но только в случаях, указанных в ст. 88 НК РФ.

Простые, но полезные рекомендации налогоплательщикам

- Внимательно заполняйте декларацию и проверяйте все введенные данные перед отправкой.

- Сохраняйте копии всех документов, связанных с финансовой деятельностью компании.

- Своевременно отчитывайтесь и уплачивайте налоги.

- Проверяйте актуальность законодательных изменений и следите за новостями в налоговой сфере.