Узнайте, зачем нужны коды операций в книге продаж и покупок, и как правильно их использовать. Подробный разбор кодов операций по НДС в 2022 году. Соблюдение требований законодательства для успешного бухгалтерского учёта.

Cодержание

В этом году введено много новшеств, касающихся бухгалтерского учёта. Наш эксперт в своей статье подробно рассматривает коды операций, используемых в 2022 году по НДС.

Зачем нужны коды в книге продаж?

Коды операций предназначены для кодификации операций данных и структуризации информации отчётности. Применение кодов в учётных регистрах и отчётности позволяет представлять информацию о содержании операций в форме, удобной для использования, передачи, хранения, автоматической проверки данных в декларации по налогу на добавленную стоимость.

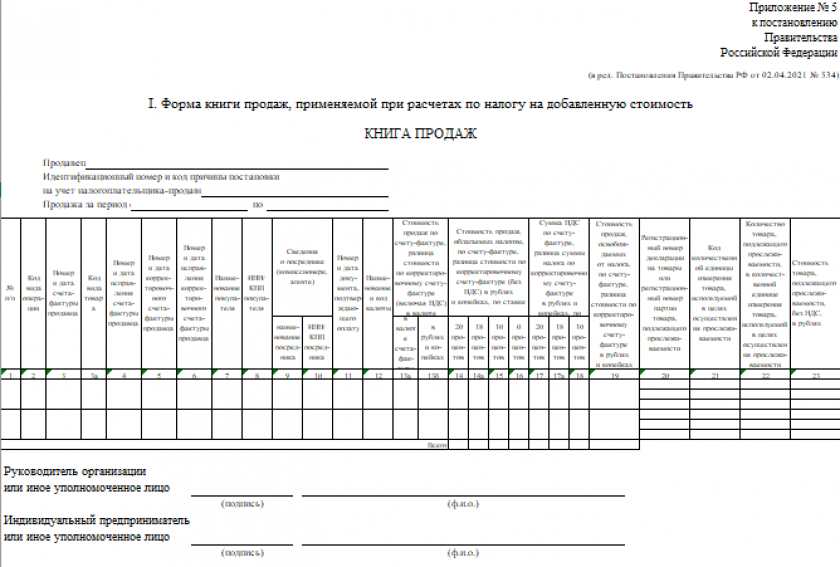

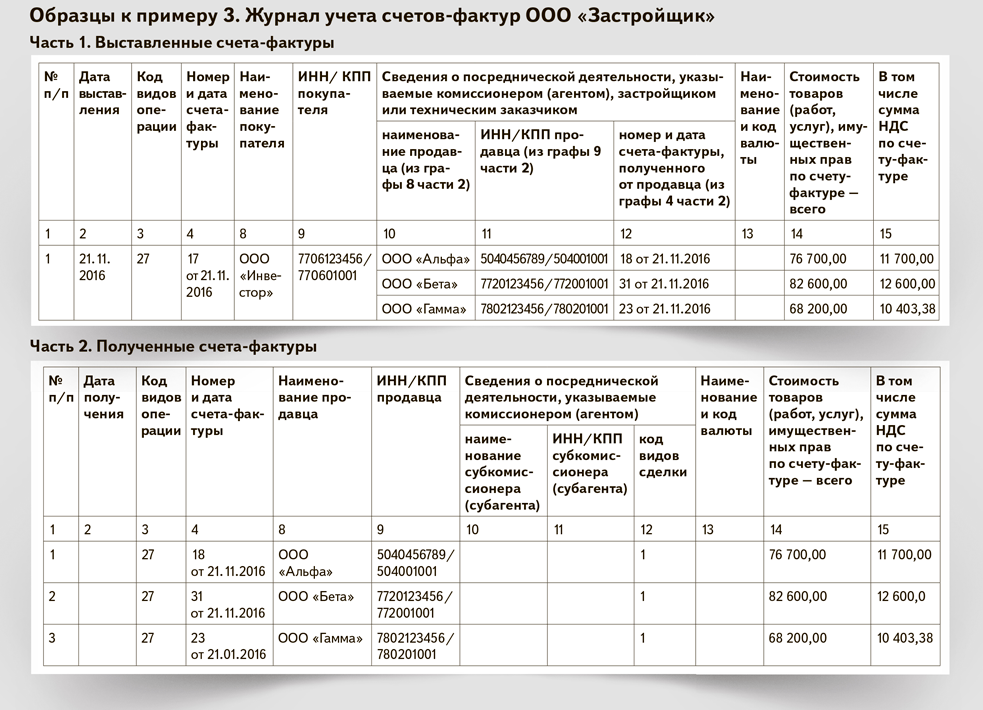

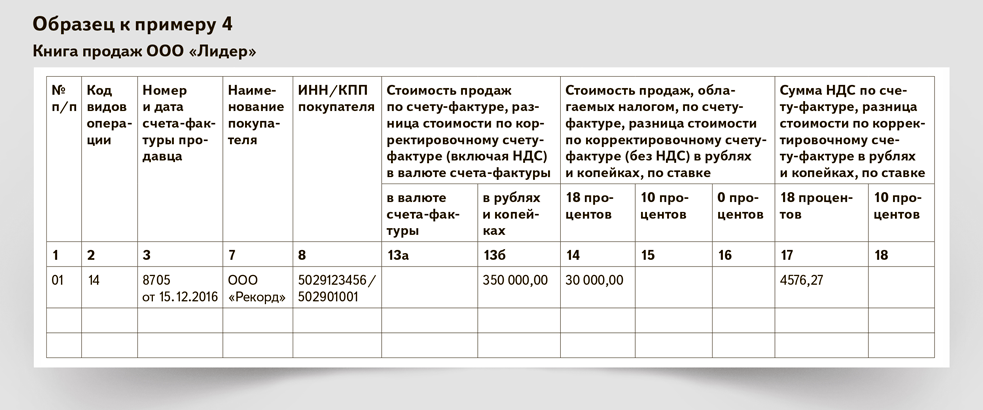

Правила ведения книги продаж и её форма приведены в Приложении 5 к Постановлению Правительства РФ от 26.12.2011 № 1137.

Книгу продаж ведут путём регистрации в ней счетов-фактур и других документов, на основании которых организации начисляют НДС (пп. 2, 3 Правил ведения книги продаж). Книгу продаж ведут поквартально (п. 2 Правил ведения книги продаж).

В книге продаж нужно регистрировать счета-фактуры по всем операциям, по которым у организации возникает обязанность начислить НДС, а также в случае, если компания является налоговым агентом по НДС или применяет освобождение от НДС в соответствии со ст. 145, 145.1 НК РФ (пп. 1, 3 Правил ведения книги продаж).

Заполнение граф книги продаж происходит посредством переноса данных из счёта-фактуры либо другого документа, который регистрируется, в эти графы. К примеру, если реализуются прослеживаемые товары физлицам для нужд, не связанных с предпринимательской деятельностью, плательщикам НПД, на экспорт или в государства ‒ члены ЕАЭС, в книге продаж отражаются сведения об этих операциях на основании (Письмо ФНС России от 29.09.2021 № ЕА-4-15/13792@).

Коды операций в книге продаж

В графе 2 книги продаж следует указывать код вида операции, который выбирается из Перечня, утверждённого Приказом ФНС России от 14.03.2016 № ММВ-7-3/136@ (подп. «д» п. 7 Правил ведения книги продаж).

| Код вида операции | Наименование операции |

|---|---|

| 01 | Реализация товаров (работ, услуг), облагаемая НДС |

| 02 | Реализация товаров (работ, услуг), не облагаемая НДС |

| 06 | Реализация товаров (работ, услуг) с применением ставки НДС 10% |

| 10 | Реализация товаров (работ, услуг) с применением ставки НДС 20% |

| 13 | Реализация товаров (работ, услуг) с применением ставки НДС 0% |

| 14 | Реализация товаров (работ, услуг) с применением ставки НДС 10/110 |

| 15 | Реализация товаров (работ, услуг) с применением ставки НДС 20/120 |

| 16 | Реализация товаров (работ, услуг), освобождаемая от НДС |

| 17 | Реализация товаров (работ, услуг), не подлежащая обложению НДС |

| 18 | Реализация товаров (работ, услуг) с применением ставки НДС 20/120 (расчетная) |

| 19 | Реализация товаров (работ, услуг) с применением ставки НДС 0/тариф 0 |

| 20 | Реализация товаров (работ, услуг) с применением ставки НДС 10/тариф 10 |

| 21 | Реализация товаров (работ, услуг) с применением ставки НДС 20/тариф 20 |

| 22 | Реализация товаров (работ, услуг) с применением ставки НДС 10/110 (расчетная) |

| 23 | Реализация товаров (работ, услуг) с применением ставки НДС 20/120 (без акциза) |

| 24 | Реализация товаров (работ, услуг) с применением ставки НДС 20/120 (без НДС) |

| 25 | Реализация товаров (работ, услуг) с применением ставки НДС 20/120 (без НДС, расчетная) |

| 26 | Реализация товаров (работ, услуг) с применением ставки НДС 20/120 (расчетная без акциза) |

| 27 | Реализация товаров (работ, услуг) с применением ставки НДС 20/120 (расчетная без НДС) |

| 28 | Реализация товаров (работ, услуг) с применением ставки НДС 20/120 (расчетная без НДС, без акциза) |

| 29 | Реализация товаров (работ, услуг) с применением ставки НДС 20/120 (расчетная без НДС, без акциза, без акцизной марки) |

См. также

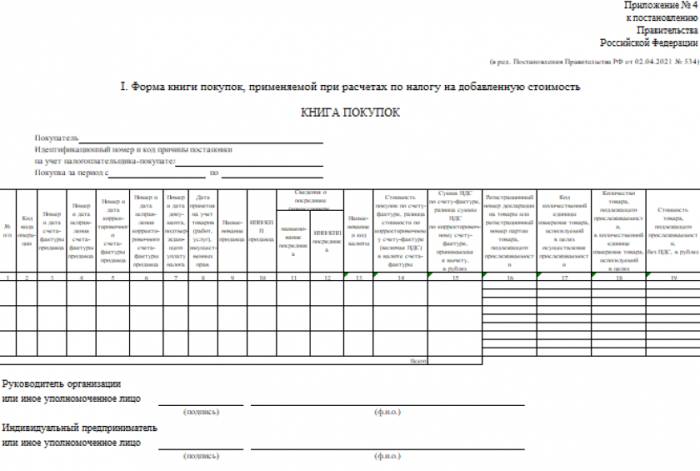

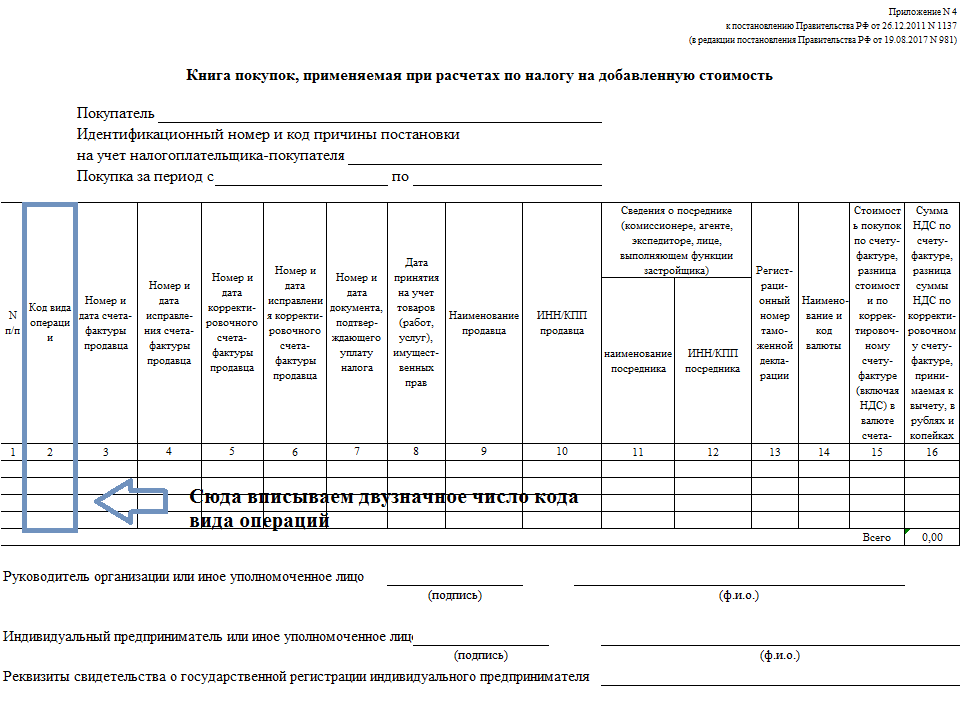

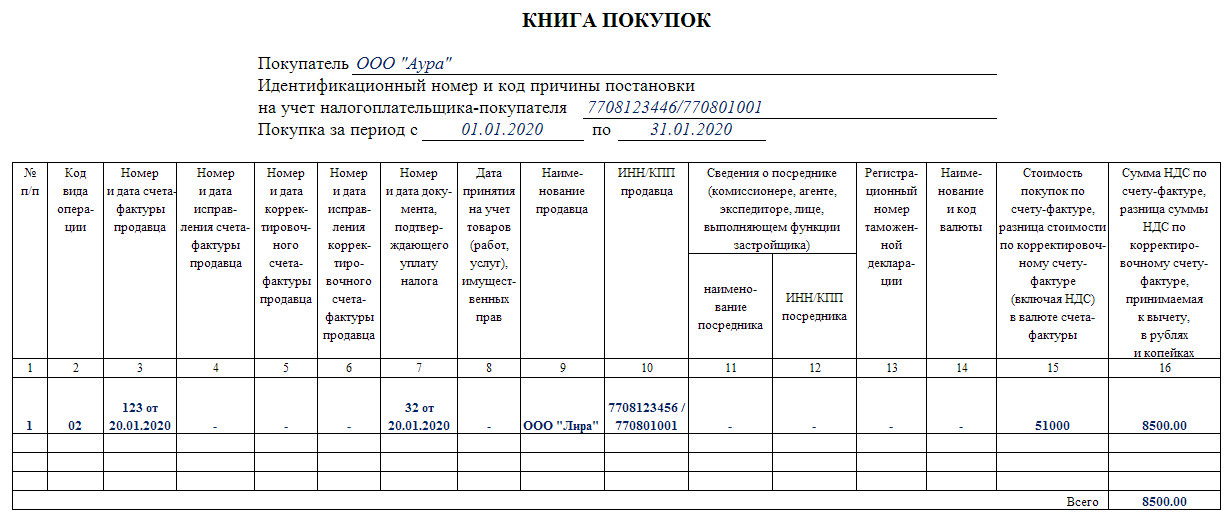

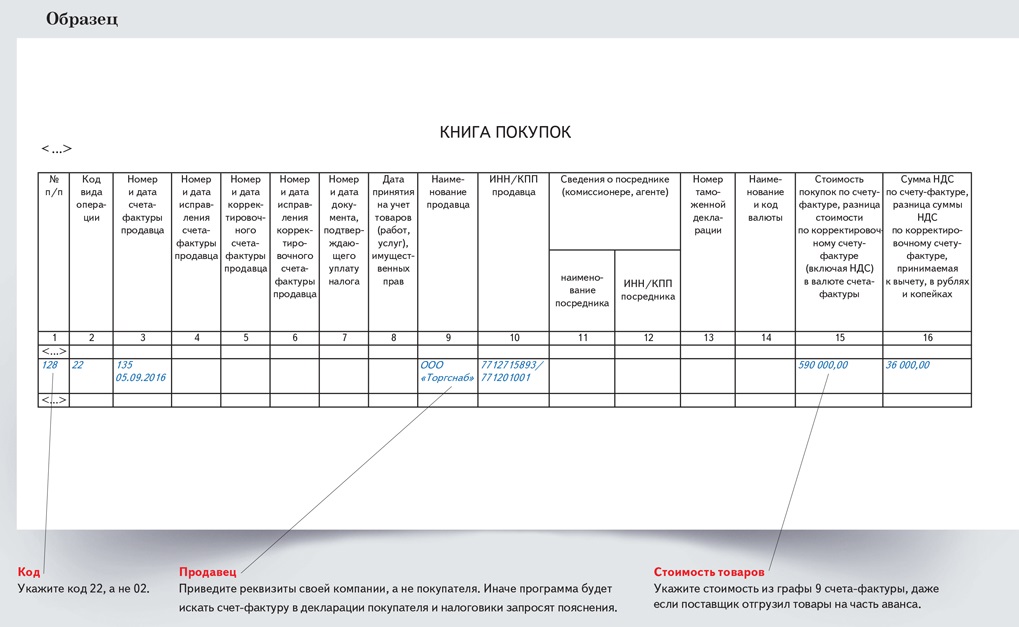

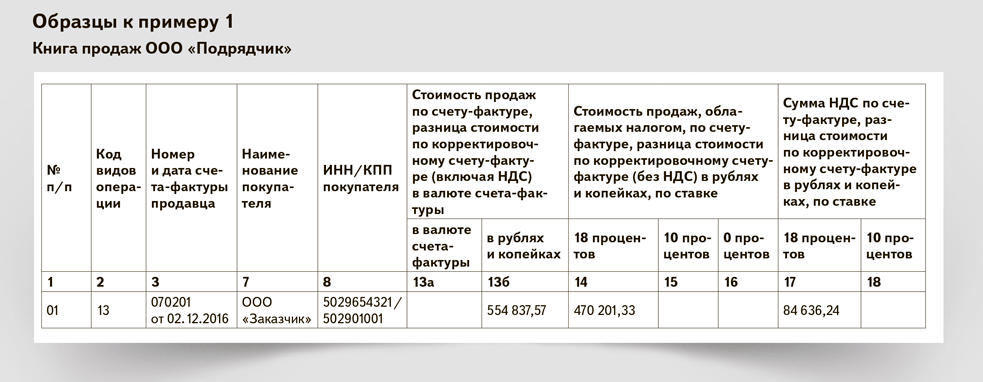

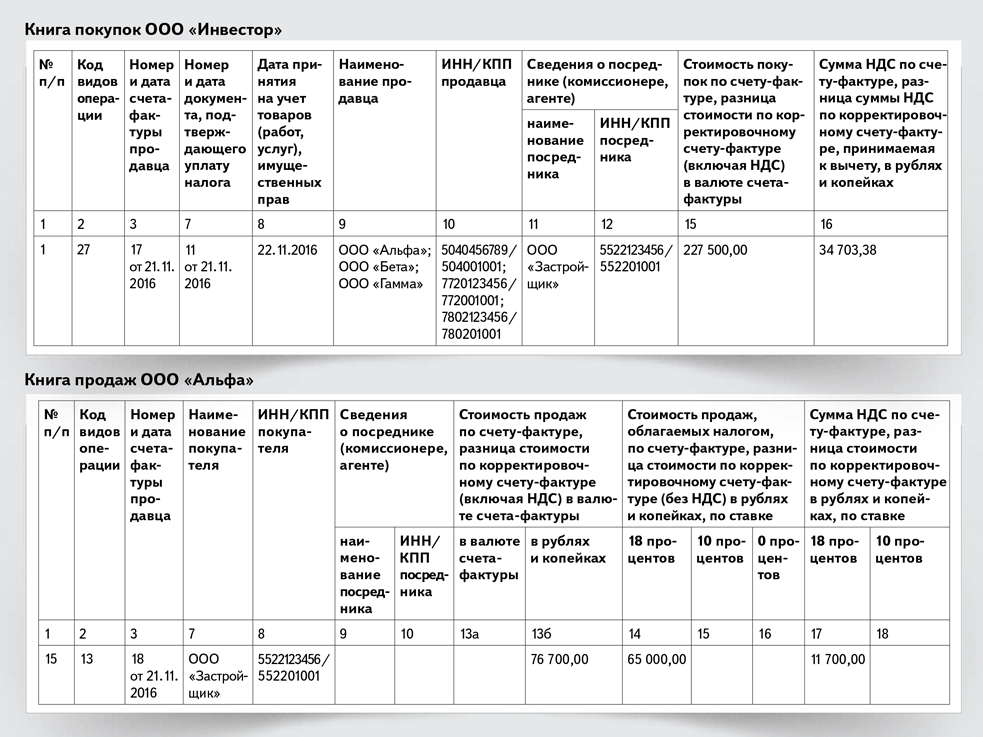

Коды операций в книге покупок

Также в книге покупок нужно использовать соответствующие коды вида операций. Они берутся из Приказа ФНС от 14.03.2016 г. № ММВ-7-3/136@.

| Код вида операции | Наименование операции |

|---|---|

| 01 | Приобретение товаров (работ, услуг), облагаемых НДС |

| 02 | Приобретение товаров (работ, услуг), не облагаемых НДС |

| 06 | Приобретение товаров (работ, услуг) с применением ставки НДС 10% |

| 10 | Приобретение товаров (работ, услуг) с применением ставки НДС 20% |

| 13 | Приобретение товаров (работ, услуг) с применением ставки НДС 0% |

| 14 | Приобретение товаров (работ, услуг) с применением ставки НДС 10/110 |

| 15 | Приобретение товаров (работ, услуг) с применением ставки НДС 20/120 |

| 16 | Приобретение товаров (работ, услуг), освобождаемых от НДС |

| 17 | Приобретение товаров (работ, услуг), не подлежащих обложению НДС |

| 18 | Приобретение товаров (работ, услуг) с применением ставки НДС 20/120 (расчетная) |

| 19 | Приобретение товаров (работ, услуг) с применением ставки НДС 0/тариф 0 |

| 20 | Приобретение товаров (работ, услуг) с применением ставки НДС 10/тариф 10 |

| 21 | Приобретение товаров (работ, услуг) с применением ставки НДС 20/тариф 20 |

| 22 | Приобретение товаров (работ, услуг) с применением ставки НДС 10/110 (расчетная) |

| 23 | Приобретение товаров (работ, услуг) с применением ставки НДС 20/120 (без акциза) |

| 24 | Приобретение товаров (работ, услуг) с применением ставки НДС 20/120 (без НДС) |

| 25 | Приобретение товаров (работ, услуг) с применением ставки НДС 20/120 (без НДС, расчетная) |

| 26 | Приобретение товаров (работ, услуг) с применением ставки НДС 20/120 (расчетная без акциза) |

| 27 | Приобретение товаров (работ, услуг) с применением ставки НДС 20/120 (расчетная без НДС) |

| 28 | Приобретение товаров (работ, услуг) с применением ставки НДС 20/120 (расчетная без НДС, без акциза) |

| 29 | Приобретение товаров (работ, услуг) с применением ставки НДС 20/120 (расчетная без НДС, без акциза, без акцизной марки) |

Код вида операции в платёжном поручении

Для указания вида операции в платёжном документе имеется специальное поле — № 18. В нём можно указывать только один из трёх кодов: 01, 02 или 06. Соответственно, в поле № 18 платёжного поручения требуется всегда ставить код 01 — он является шифром для этого документа (Положение Банка России от 29.06.2021 г. № 762-П).

Все коды операций должны быть верно указаны в учётных регистрах — книге покупок, книге продаж, декларации по НДС. Ориентироваться на Приказы налоговой инспекции поможет верное проставление кодов вида операций.

Расчёт налогов, создание счетов и заполнение деклараций происходит в автоматическом режиме.

Надеемся, что данная информация поможет вам правильно заполнять коды операций в книге покупок и продаж в соответствии с требованиями законодательства. Соблюдение этих требований является важным аспектом бухгалтерского учёта и поможет избежать возникновения проблем с налоговыми органами.

Если у вас остались вопросы по данной теме, рекомендуем обратиться за консультацией к специалисту или к налоговой инспекции.

Что нам скажет Википедия?

Какие коды операций ставить в книге покупок и продаж?